Il Carbon Farming è un insieme di pratiche agricole che favoriscono l’assorbimento dei gas climalteranti nel suolo e nella vegetazione. Questo può portare ad un maggiore assorbimento di Carbonio rispetto a quanto emesso dall’azienda agricola, generando dei Crediti di Carbonio che potrebbero essere certificati e venduti, generando reddito per l’agricoltore.

Ma come certificare questi Crediti?

A Febbraio 2024, il Parlamento Europeo e il Consiglio dell’UE hanno raggiunto un accordo provvisorio sulla proposta di Regolamento per la certificazione dei Crediti di Carbonio (CRCF) elaborata dalla Commissione Europea.

Il Regolamento CRCF è la base su cui si potrà sviluppare il mercato dei crediti di carbonio.

La biodiversità diminuisce ad un ritmo allarmante. Eppure, per continuare ad avere cibo, acqua dolce, aria pulita, per prevenire la diffusione di malattie infettive e contrastare i cambiamenti climatici, la biodiversità degli ecosistemi naturali è indispensabile perché rappresenta la struttura portante della vita.

Secondo uno studio dell’università olandese di Wageningen, più della metà dell’economia mondiale, e di conseguenza il nostro benessere, si basa su ecosistemi ben funzionanti.

Rischi sistemici, i più difficili da calcolare

Oltre a costi diretti come il calo dei raccolti, la perdita di biodiversità può portare a rischi sistemici, forse i più critici e i più difficili da calcolare. Questi si presentano quando interi ecosistemi collassano comportando ricadute sulle economie e sugli interi sistemi finanziari. Prendiamo ad esempio il costo dovuto alla perdita di impollinazionesulla produzione agricola. Secondo il Forum economico mondiale, il 35% della produzione agricola dipende essenzialmente dagli impollinatori come le api. Colture quali mele e pomodori, ma anche caffè e mandorle dipendono sostanzialmente da questi insetti. Lo studio ha stimato che in Germania e nei Paesi Bassi la perdita degli impollinatori comporterebbe danni annuali rispettivamente di 1,8 e 1,4 miliardi di euro, con un impatto sui rispettivi PIL molto più rilevante. Diventa dunque indispensabile contrastare il calo di biodiversità, che in Europa sta continuamente aumentando a causa dell’intensa urbanizzazione e dell’antropizzazione dei territori, dell’inquinamento ma anche di pratiche agricole non sempre sostenibili.

Così come si sta facendo per i cambiamenti climatici, definendone i danni ed identificando interventi per contrastarli, comprese le nuove tecnologie, anche per questa criticità occorre misurare in modo affidabile il declino degli impollinatori e come questo influenzi altri ecosistemi, nonché esaminare l’impatto dell’espansione economica sulla biodiversità ed i relativi costi.

Diventa dunque indispensabile preservare gli ecosistemi, per avere la grande varietà di animali, piante, microorganismi che sono fondamentali per le attività vitali.Detto altrimenti, è vitale tutelare la natura, obiettivo che peraltro si propone la strategia UE sulla biodiversità per il 2030.

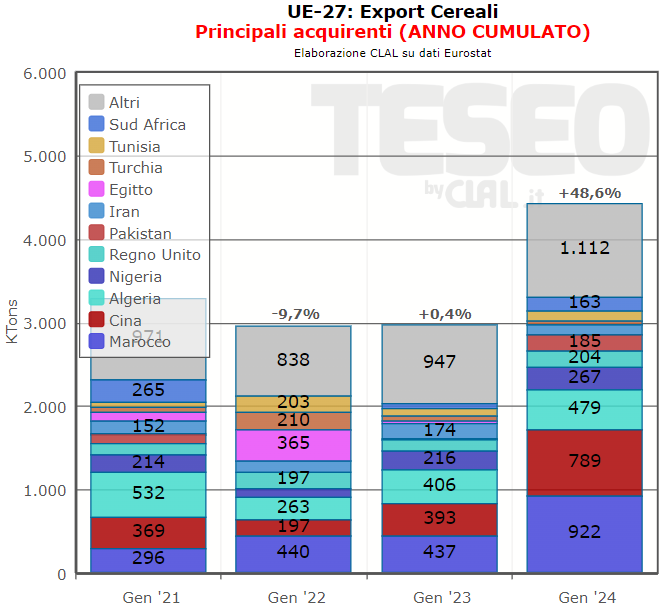

L’export di Cereali dell’Unione Europea sta mantenendo, anche a inizio 2024, il trend in crescita iniziato nel 2023, che nel complesso annuale aveva registrato un aumento del 10,6% (4,4 Milioni di tonnellate). A Gennaio, le quantità esportate sono aumentate del 48,6%, sostenute dai prezzi in ribasso che, insieme alla maggiore competitività rispetto agli USA, hanno stimolato la domanda, soprattutto per quanto riguarda il Frumento.

Tra i Paesi che hanno incrementato gli acquisti spicca il Marocco: nel 2023 è diventato il primo Paese per quantità di Cereali acquistate dall’UE, e a Gennaio 2024 le quantità sono state il doppio rispetto a Gennaio 2023. La maggiore domanda del Marocco è una conseguenza della scarsa produzione locale di Frumento Tenero del 2023, diminuita per il secondo anno di fila a causa della siccità. Per questo il governo ha deciso di aumentarne le importazioni.

Anche le esportazioni di Semi Oleosi e Farine Proteichehanno registrato un aumento significativo per quantità a Gennaio 2024 (+49,65%, +67,2 Milioni di tonnellate mese su mese). In particolare, è aumentato il flusso di Girasole verso il Pakistan, di Soia verso la Russia e di Colza verso il Regno Unito.

L’economia agricola USA, data la forte capacità di export, ha una proiezione mondiale il cui grande potenziale è correlato all’andamento dei mercati internazionali ed alle tensioni geopolitiche che li influenzano. Nelle previsioni degli economisti agrari, si manifesta un certo pessimismo sulle prospettive a breve termine per le quotazioni agricole statunitensi a causa dell’andamento della domanda interna ed internazionale, specialmente quella cinese, dei tassi di interesse elevati, del clima e delle incertezza del mercato cerealicolo internazionale per le tensioni nella regione del Mar Nero e del Medio Oriente, cui si aggiunge l’aumento della concorrenza produttiva da parte del Sud America.

In campo animale si registra la riduzione delle forniture di carne bovina ma anche suina e di pollo, il che dovrebbe offrire un sostegno ai prezzi anche se pesa l’incognita dei tassi di interesse. Bisogna considerare che la popolazione di bovini USA è arrivata al livello più basso dal 1962 e si prevede che solo a partire da metà del 2024 ci potrebbe essere una inversione di tendenza. Per il latte si prevede un riallineamento al basso delle quotazioni. Gli economisti agrari ritengono che la continua riduzione del patrimonio bovino statunitense a causa della siccità e di altre pressioni, potrebbe anche causare una rilevante concentrazione sia degli allevamenti che dei trasformatori di carne.

L’andamento dell’economia agricola è comunque influenzato dalla debolezza della domanda di molti prodotti base che sta facendo diminuire i prezzi e sebbene i costi di produzione siano scesi, i margini delle aziende agricole sono risicati. Inoltre l’elevato valore del dollaro ha diminuito la competitività sul mercato mondiale.

Concorrenza mondiale e rallentamento della Cina

Guardando allo scenario internazionale, uno dei temi principali è la preoccupazione per l’aumento della concorrenza mondiale che si ripercuote sulle esportazioni di cereali e di soia. Sul mercato mondiale la Russia sta immettendo quantità record di grano ed il Brasile di mais, mentre negli USA il calo dei capi di bestiame comporta una minore richiesta di mangimi e le esportazioni di soia sono previste in calo per la competizione sudamericana. Però il fulcro per gli scambi commerciali resta la Cina, che cerca di diversificarsi dalla dipendenza dagli Stati Uniti per le materie prime agricole e dove il rallentamento dell’economia potrebbe avere un impatto molto negativo.

Per il 2024 i raccolti in nord e sud America sono previsti in crescita. La riduzione nel prezzo dei concimi potrebbe rappresentare un risparmio significativo per gli agricoltori, ma i costi operativi più elevati ed i prezzi più bassi incideranno sulle prospettive per il 2024. Gli economisti sono più ottimisti sui prezzi della soia ritenendo che tenderanno ad aumentare anche per il raccolto 2024/25, mentre, all’opposto, per il mais si prevede un calo dei prezzi. Gli agricoltori dovranno comunque monitorare attentamente gli indicatori macroeconomici per assumere le decisioni più appropriate a contrastare le sfide e sfruttare le opportunità.

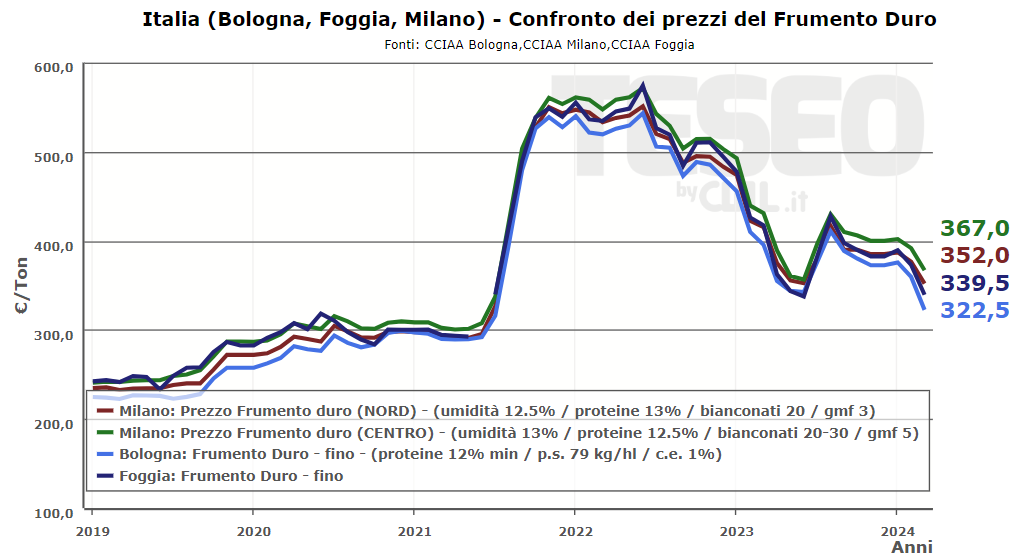

Da inizio anno, i prezzi del Frumento Duro hanno accelerato il trend in diminuzione sulle principali piazze italiane. La diminuzione registrata a Marzo va dai 35 €/Ton ai 55 €/Ton in meno rispetto a Gennaio, con il calo maggiore registrato alla CCIAA di Bologna.

Le produzioni Italiane del 2023 sono state di 3.8 Milioni di tonnellate, in leggero aumento, ma inferiori rispetto alla media storica. La produzione, sostenuta da un aumento dei terreni utilizzati (+2,5%), è stata però limitata dalle rese che si sono notevolmente ridotte rispetto alla media degli ultimi anni a causa delle forti piogge di Maggio e Giugno.

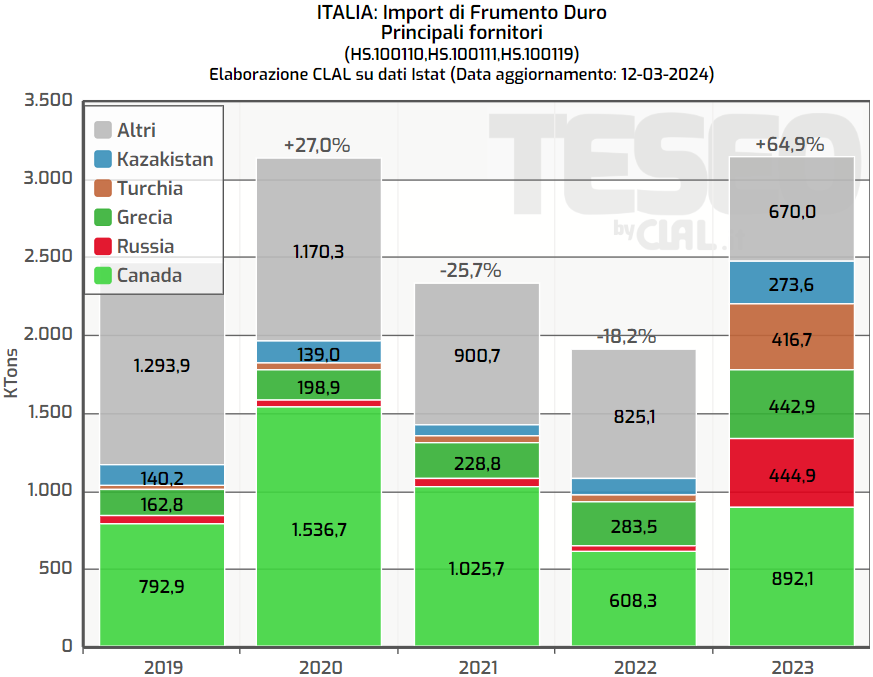

La scarsa disponibilità di Frumento Duro di qualità è stata compensata da un incremento delle importazioni di circa 1,2 Milioni di tonnellate (+64,9%). Escludendo la Francia, che ha visto un calo del -64.5%, maggiori quantità sono state acquistate da tutti i principali fornitori. Gli acquisti dal Canada sono quasi raddoppiati. Hanno guadagnato importanti fette di mercato anche la Russia e la Turchia: il nostro mercato ha registrato un flusso superiore di oltre 350.000 tonnellate da ciascuno rispetto al 2022.

Per la prossima stagione le aspettative sulla produzione di Frumento Duro in Italia non sono ottimistiche. Infatti, da un lato il ridimensionamento dei prezzi ne ha disincentivato la semina, dall’altro le condizioni climatiche hanno portato l’inverno ad essere piuttosto caldo ritardando le semine. Questo potrebbe risultare in un’ulteriore diminuzione dell’autosufficienza italiana.

In vari Paesi, negli Agricoltori è stata dimostrata una correlazione tra situazioni di crisi ed aumento di fenomeni quali stress, ansia, problemi di salute mentale e persino suicidi. Più di ogni altro Paese avanzato, in Nuova Zelanda le attività economiche, la vita delle persone, l’ambiente, dipendono sostanzialmente dal successo dei sistemi agricoli, che rappresentano il fattore determinante per l’occupazione ed il benessere sociale.

Situazioni conseguenti a pressioni finanziarie, nuovi adempimenti, inondazioni, problemi di lavoro, solitudine, hanno avuto crescenti ripercussioni sul benessere sociale e sulla salute mentale degli agricoltori neozelandesi, soprattutto nelle zone più remote dell’Isola del Sud.

Infatti negli ultimi anni essi hanno dovuto far fronte ad un contesto economico pieno di nuove criticità ed incognite dovute a costi elevati, alti tassi di interesse e calo nei prezzi delle produzioni agricole. C’é poi il problema dell’isolamento, specialmente diffuso fra i giovani che soffrono situazioni di solitudine nelle aziende in zone remote con difficoltà a gestire la vita quotidiana come il non cucinare o badare a sé stessi in modo appropriato e che hanno problemi a trovare forza lavoro per aiutarli nelle attività dell’azienda agricola.

Tecnologie e servizi di supporto rurale

Bisogna considerare che, con l’evoluzione della società, sono venuti meno i luoghi di aggregazione tradizionali delle comunità rurali come sale di ritrovo, pub ed anche chiese che progressivamente hanno chiuso i battenti. Di conseguenza, data la loro vulnerabilità, soprattutto in questi tempi di crisi gli agricoltori hanno bisogno di un sostegno supplementare per creare nuovi legami personali e sociali. La necessità è ben presente, dato che esiste un servizio di sostegno rurale con dei consulenti professionisti che si possono chiamare e far visitare le persone entro una settimana e spesso il giorno dopo, se è urgente. Anche le tecnologie possono essere utili, come ad es. WhatsApp in modo da sentirsi parte di un gruppo e poter rimanere facilmente in contatto.

Il benessere degli Allevatori influisce sull’intera comunità

Questo ci dice che non bisogna trascurare la dimensione sociale della sostenibilità. Il sentimento di solitudine, abbandono, contrarietà, incomprensione, può essere una criticità poco apparente ma dai risvolti fondamentali per l’attività economica. Il disagio manifestato con proteste molto determinate degli agricoltori in vari Paesi del mondo può esserne la riprova ed andrebbe considerato attentamente.

Dalla crisi dei redditi degli agricoltori, che sarebbe il motivo di fondo comune alle proteste degli agricoltori in tutta Europa, al concetto di intensificazione sostenibile come elemento chiave, insieme all’innovazione, per migliorare la resilienza nei confronti dei cambiamenti climatici senza perdere capacitò produttiva. E poi il futuro degli accordi di libero scambio, le idee per una vera politica di filiera per il settore lattiero caseario, la Politica agricola comune che dovrebbe essere disegnata partendo da una durata più lunga.

A pochi mesi dalle elezioni europee, l’onorevole Herbert Dorfmann parla di agricoltura e del suo futuro in politica.

Onorevole Dorfmann, in questa fase il mondo agricolo sta manifestando in alcuni Paesi dell’Unione europea (ma anche in India) e chiede di essere ascoltato. Lei è stato per quasi dieci anni direttore dell’Associazione dei contadini sudtirolesi. Quali potrebbero essere, secondo lei, risposte efficaci da parte dell’Ue?

“Discutendo con gli agricoltori che sono scesi in piazza, ho l’impressione che, a seconda dei Paesi, essi abbiano richieste un po’ differenti. In Italia, ad esempio, ci si lamenta molto dell’eccesso di burocrazia della Politica agricola europea, in Francia si punta il dito contro il commercio internazionale, mentre in Germania l’accento è più su questioni prettamente nazionali.

L’UE dovrebbe ridurre il carico burocratico

Il problema di fondo però è lo stesso: la crisi del reddito degli agricoltori. Nel breve termine, l’Unione europea dovrà certamente fare tutto il possibile per ridurre il carico burocratico per gli agricoltori, garantendo più flessibilità e rimuovendo alcune lungaggini amministrative, che sono state introdotte con la nuova Pac.

Ma nel lungo termine, l’obiettivo principale deve essere il miglioramento del reddito degli agricoltori. Questo passa inevitabilmente da una distribuzione più equa del valore aggiunto lungo la catena di produzione agroalimentare”.

La transizione ecologica sarà un percorso ineluttabile. Come è possibile coniugare la spinta verde con l’esigenza di sicurezza alimentare e di incrementare le produzioni?

“Le due cose non si contraddicono. Il cambiamento climatico rappresenta una minaccia per la sicurezza alimentare. È nell’interesse di tutti, soprattutto degli agricoltori, combattere questo fenomeno. Non è giusto invece creare sterili mostri burocratici.

Intensificazione sostenibile

Per me la soluzione sta nello sviluppo di tecniche agricole rispettose dell’ambiente e al contempo produttive. Bisogna quindi tornare al concetto d’intensificazione sostenibile, che abbiamo cercato di portare avanti per anni, fino a quando non è arrivato il commissario Frans Timmermans. Questo ha perseguito una strategia miope, convinto che si possa fare agricoltura sostenibile solo facendo retromarcia verso il passato. Invece, va fatto esattamente l’opposto. L’innovazione è la chiave di volta”.

Accordi internazionali di libero scambio. Il Ceta ha dato risultati interessanti per il settore lattiero caseario italiano. A che punto siamo con le altre intese (ad esempio Ue-Mercosur, Ue-India, Ue-Usa) e quali sono le complessità da risolvere sul fronte agricolo?

Accordi internazionali equi fanno bene alla nostra agricoltura

“Quando fatti bene, gli accordi internazionali creano opportunità per la nostra agricoltura. Non devono però solo liberalizzare il mercato, ma anche renderlo più equo. Le intese di nuova generazione, con Canada, Vietnam e Giappone sono state siglate proprio in quest’ottica e, infatti, funzionano bene.

Ultimamente si sta facendo però strada nel mondo agricolo un’opposizione generalizzata agli accordi di libero scambio. Si tratta di una postura rischiosa. Non dobbiamo infatti dimenticare che la nostra agricoltura e la nostra industria agroalimentare sono orientate all’export. Abbiamo molti prodotti di eccellenza che piacciono in tutto il mondo e le cui vendite potrebbero essere danneggiate da una svolta in chiave protezionista.

Dobbiamo invece insistere affinché le nuove intese siano eque. Da questo punto di vista, sia i negoziati col Mercosur sia quelli con gli Stati Uniti sono, in maniera diversa, su un binario morto. Al contrario, le prospettive sono decisamente più buone riguardo al dialogo con l’India, con l’Australia e soprattutto con la Nuova Zelanda, con la quale siamo ormai ai dettagli finali del nuovo trattato”.

Come dovrebbe essere la Pac post-2027? Alla luce della rapidità di alcuni fenomeni e degli impatti che hanno sulla globalizzazione e in parte anche sui mercati agricoli e alimentari, ha ancora senso programmare una Pac di durata di sette anni e con alcuni anni di anticipo rispetto all’entrata in vigore?

“La durata di sette anni è il minimo indispensabile. Lo si vede pure questa volta che la Pac è entrata in vigore in ritardo e già si comincia a parlare della prossima riforma. Secondo me, i problemi di eccesso di burocrazia di cui si dibatte adesso sono in un certo senso connessi al fatto che le regole cambiano con troppa frequenza. Sarebbe in tal senso meglio allungare la durata della Pac, piuttosto che abbreviarla.

Il nuovo Parlamento eletto in giugno comincerà subito la riflessione sulla nuova Politica agricola comune. Dovrà mettere al centro della sua azione le vere sfide: aiutare i giovani, promuovere una transizione ecologica condivisa con gli agricoltori, favorire l’innovazione sostenibile e sostenere l’agricoltura nelle zone meno produttive, quindi marginali.

C’è poi la grande incognita legata all’eventuale ingresso nell’Ue dell’Ucraina, che è un gigante in termini agricoli. Il funzionamento della Pac andrebbe profondamente ripensato”.

Il presidente del gruppo di lavoro Latte del Copa Cogeca, Giovanni Guarnieri, ha suggerito di adottare il modello Ocm anche per il latte, per sostenere export e redditività della filiera. Cosa ne pensa? Si potrebbe attuare?

“È una proposta che anch’io ho avanzato più volte. E rispetto alla quale nella Pac attuale c’è un piccolo aggancio, quando si dice che si potrebbero destinare una parte delle risorse a politiche di filiera. Purtroppo, questo succede poco. Una politica di filiera anche per il settore del latte, così come lo facciano da anni nel campo ortofrutta, sarebbe davvero auspicabile”.

Etichettatura a semaforo. Qual è la situazione attuale e quali sono le prospettive?

“La mia impressione è che la Commissione abbia capito che il Parlamento attuale non troverà mai una maggioranza su questo tipo ti proposta, indipendentemente dai suoi contorni. Quindi, almeno per questa legislatura, peraltro ormai agli sgoccioli, l’esecutivo europeo non presenterà alcun testo.

Il problema è che nel frattempo il Nutriscore è già realtà in alcuni Paesi europei, il che richiederebbe un’armonizzazione a livello Ue.

Lo dico con la convinzione che l’etichettatura a semaforo è di per sé sbagliata, perché non porta né a un’alimentazione più sana né a un’informazione scientificamente corretta. L’unica cosa a cui porta, sicuramente, è un aumento della forza contrattuale della grande distribuzione. Basta guardare l’esempio della Francia. Qui le grandi catene di supermercati suggeriscono, con questo sistema, al consumatore cosa comprare e, certamente, non lo indirizzano verso i prodotti sui quali guadagnano di meno”.

L’agricoltura e la zootecnia di montagna stanno vivendo ormai da diversi anni difficoltà che stanno portando allo spopolamento delle aree rurali. Eppure, in un contesto di cambiamenti climatici e riscaldamento dell’area mediterranea, la montagna potrà essere la nuova frontiera dell’agricoltura e un territorio ospitale anche per le fasce più fragili della popolazione, come ad esempio gli anziani. Quali nuovi strumenti potrebbero essere individuati per sostenere le imprese agricole in montagna? Come mai, secondo lei, il marchio “Prodotto di montagna” non ha ottenuto risultati significativi?

Preservare la coesione sociale e l’attività agricola nelle aree montane

“L’agricoltura di montagna è particolarmente importante per la coesione sociale del territorio circostante. Lo abbiamo visto anche in Italia: là dove gli agricoltori sono stati costretti ad abbandonare il territorio, si è assistito in seguito a uno spopolamento generalizzato.

È fondamentale che la Pac dedichi un’attenzione particolare alla montagna, perché questa deve restare una zona piena di vita, dove l’agricoltura mantiene un suo spazio. In Italia, nel corso degli anni, abbiamo già perso troppi ettari di superficie agricola di montagna e, di conseguenza, molta attività zootecnica.

Se vogliamo che gli agricoltori di montagna vadano avanti, dobbiamo dare loro di più, non di meno. Lo devono capire anche i loro colleghi di pianura.

Per quanto riguarda il marchio “Prodotto di montagna”, questo è a disposizione di chi vende prodotti di montagna. Le basi politiche ci sono, è un peccato che non venga usato abbastanza. Ma questo dipende dai produttori”.

Nel 2022 in Spagnail consumo di prodotti fitosanitari è calatodel 25% rispetto al 2021. Fungicidi e battericidi, prodotti storicamente predominanti per la loro importanza nella prevenzione e nel trattamento delle malattie delle piante, hanno rappresentato il primo gruppo di prodotti fitosanitari col 56% delle vendite complessive per un totale di 32.160 tonnellate, in calo del 23%. Seguono gli erbicidi col 21% del totale per 12.186 tonnellate, con un significativo calo nelle vendite del 34%. Al terzo posto viene il gruppo degli insetticidi ed acaricidi che rappresenta il 17% delle vendite ma che ha fatto registrare un calo marginale di 1,4 punti percentuali; questa modesta variazione potrebbe essere influenzata dalla crescente resistenza dei parassiti. Molluschicidi, regolatori di crescita (fitoregolatori) ed altri prodotti fitosanitari rappresentano la quota minore con 2.988 tonnellate, pari al 5% del totale, ma in calo del 54% rispetto alle vendite del 2021.

Questo positivo risultato riflette una tendenza verso metodi di coltivazione più ecologici e sostenibili, guidata da una maggiore consapevolezza ambientale e dall’implementazione di normative più severe.

Nel dibattito intorno a questi prodotti bisognerebbe considerare che il controllo dei parassiti e delle malattie è sempre stato una necessità. I fitosanitari sono spesso identificati impropriamente come pesticidi, termine più ampio che comprende anche prodotti che non sono destinati all’uso su piante ma servono a debellare organismi nocivi e portatori di malattie. Scopo primario di erbicidi, fungicidi, insetticidi, acaricidi, fitoregolatori e repellenti è di mantenere in buona salute le colture ed impedire loro di essere distrutte da malattie e infestazioni. Sono pertanto essenziali per la produzione agricola, sia nell’ambito dei sistemi agricoli convenzionali che in altri sistemi, come quelli integrati. Senza il loro uso, molte colture non sarebbero vitali, oppure i prodotti raccolti non potrebbero essere immagazzinati.

Tuttavia, nel tempo si è sempre più preso coscienza dell’effetto che i fitofarmaci comportano sull’ambiente vicino al luogo in cui vengono applicati, dato che il loro impiego provoca comunque una contaminazione di suolo, acque superficiali e sotterranee, aria (ambiente abiotico), e colpisce organismi sensibili come gli insetti che risultano utili.

Non deve dunque sorprendere se, anche in virtù del principio di precauzione, le normative relative a questi prodotti sono sempre più rigorose ed oggetto di continui aggiornamenti. Anche in questo caso occorre implementare la ricerca per trovare nuove formulazioni che permettano di bilanciare protezione delle coltivazioni e loro produttività.

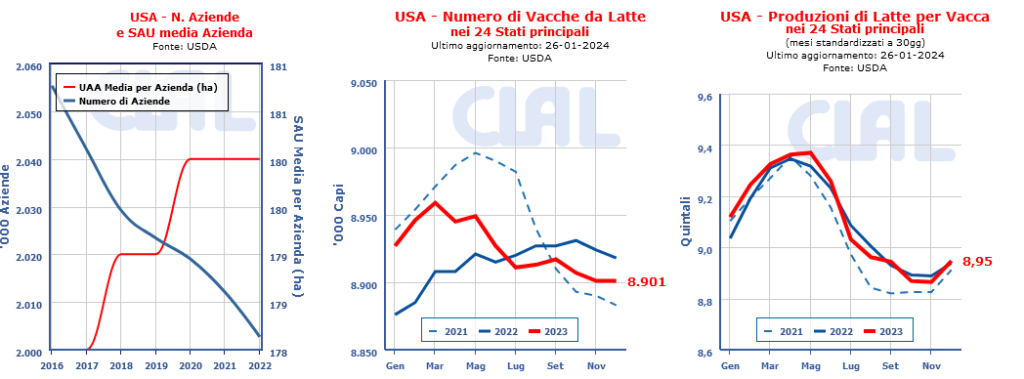

Negli ultimi vent’anni il numero totale di stalle USA è più che dimezzato, mentre il numero medio di vacche per stalla è cresciuto del 139%. Oltre il 70% del latte statunitense viene prodotto in aziende con almeno 500 vacche, con punte di oltre 25.000 capi. Si tratta di una trasformazione significativa, in gran parte guidata da politiche volte ad incrementare i volumi e ad espandere i mercati di esportazione, ma che ha determinato effetti negativi sulle aziende agricole a conduzione familiare e sull’ambiente, a vantaggio delle imprese di agribusiness di grandi dimensioni. Negli ultimi 20 anni, le esportazioni di prodotti lattiero-caseari USA sono aumentate di otto volte e ciò ha coinciso con un rapido accorpamento delle aziende.

Quindi in sintesi la scelta per lo sviluppo lattiero-caseario è drastica: cresci o chiudi.

Questo consolidamento è avvenuto con una dinamica più rapida rispetto a qualsiasi altro settore agricolo ad eccezione di quello avicolo e suinicolo. È una evoluzione che si sta verificando sia a livello di aziende agricole – meno aziende, più mega stalle – sia a livello di trasformazione – meno imprese ma gruppi più grandi. Per gli allevatori questa evoluzione ha comportato spesso una spirale di debiti e fallimenti, collegata anche a suicidi ed al declino della popolazione rurale. Durante questo periodo gli allevatori hanno faticato per raggiungere il pareggio di bilancio a causa dell’aumento dei costi di produzione, più rapido del prezzo del latte. Ciò è in parte dovuto ad un importante cambiamento nella politica lattiero-casearia degli Stati Uniti, che è passata da una stabilizzazione delle quotazioni ottenuta attraverso garanzie di prezzo minimo e l’ammasso dei prodotti in eccesso per gestire l’offerta ad una politica che incoraggia la produzione e l’espansione verso i mercati di esportazione.

Per smaltire l’eccesso di offerta gli allevatori debbono sobbarcarsi dei costi obbligatori per finanziare campagne di promozione di latte, burro e crema presso i consumatori e le aziende di fast-food. Ad esempio, tra il 2005 e il 2018 gli allevatori hanno versato circa 4 miliardi di dollari al programma obbligatorio Dairy Checkoff di cui però non si vedono ricadute positive sul settore primario.

Altrettanto preoccupanti sono le ricadute ambientali di tale evoluzione. Un esempio sono le emissioni più che raddoppiate di metano proveniente dal letame dato che le aziende, aumentando notevolmente di dimensione, hanno meno possibilità di far pascolare il bestiame e debbono raccogliere il letame nelle vasche di stoccaggio. Anche la modalità della leva finanziaria attraverso l’acquisto dei certificati di carbonio per compensare le emissioni non è la migliore risposta ad una evoluzione che destabilizza la filiera produttiva.

In conclusione, occorrerà valutare se continuare nella dinamica seguita da due decenni per l’aumento delle produzioni e delle esportazioni che ha determinato notevoli ricadute economiche, sociali ed ambientali. Oppure se sia necessario ricercare un modello che sostenga le aziende agricole a conduzione familiare, protegga l’ambiente e garantisca un margine equo agli allevatori.

La nostra alimentazione si basa su poche, grandi coltivazioni quali grano, riso, mais, soia, oppure banane, presenti sulle tavole in tutto il mondo.

Diffusione di parassiti e difficoltà di conservazione degli alimenti

Il cambiamento climatico mette a rischio la sicurezza alimentare mondiale. Non si tratta solo dell’impatto sui raccolti, ma anche della maggiore diffusione di parassiti e patologie, delle difficoltà nella conservazione degli alimenti per la presenza di insetti e muffe resistenti alle crescenti temperature. Esiste poi il rischio che la crisi climatica accresca la malnutrizione, riducendo la disponibilità di nutrienti e la qualità del cibo. Ad esempio, le temperature più elevate e l’aumento delle concentrazioni di CO2 nell’aria possono comportare la riduzione di proteine, ferro zinco e microelementi in colture come soia, grano o riso. Questo problema renderebbe molto più esposte le popolazioni di quei Paesi in cui l’alimentazione si basa su uno o due alimenti di base. I cambiamenti climatici influenzano poi anche prodotti quali caffè e cacao, che sono ormai trasformati e consumati abitualmente nei paesi economicamente più avanzati.

Alcuni esempi: la produzione globale di maissubirà probabilmente una massiccia riduzione entro il 2050 a causa delle variazioni di temperatura e della diminuzione delle precipitazioni. Se negli Stati Uniti od in Brasile saranno colpite le potenzialità di export, in luoghi come il Mozambico dove il mais viene coltivato per il consumo locale, l’effetto sarà probabilmente devastante.

In India, Paese che produce il 14% del grano mondiale, la diminuzione della produzione nelle regioni di coltivazione più calde e secche avrà un impatto significativo sulla popolazione. Lo stesso in America centrale ed in Africa, dove le rese potrebbero diminuire del 3% o più. Invece nelle regioni temperate, come in Nord America ed in Europa, la produzione di grano potrebbe registrare un aumento delle rese di oltre il 5%.

Prospettive inquietanti poi per il riso, alimento base per oltre 3,5 miliardi di persone in Asia ed Africa, le cui rese a livello mondiale secondo alcune stime potrebbero diminuire anche dell’11% entro il 2050.

Gli effetti del cambiamento climatico sulle rese della soiasono contrastanti, in quanto è stato riscontrato che le piante rispondono positivamente alle maggiori concentrazioni di CO2 nell’aria. I raccolti di soia potrebbero anche aumentare se la sua coltivazione potesse avvenire in aree che oggi sono troppo fredde, come lo Stato di New York ed il Canada meridionale, sebbene a scapito del grano. Tuttavia, si prevede che l’intensificarsi dello stress idrico e termico comporti una diminuzione delle rese nel corso del secolo.

Stessa dinamica anche per le banane, coltivate ai tropici come colture da reddito o come fonti alimentari locali. A causa dell’aumento delle temperature negli ultimi 20 anni, le produzioni diminuiscono ed aumenta la diffusione delle patologie. Tuttavia i cambiamenti climatici previsti potrebbero rendere coltivabili le banane anche in zone più vaste delle attuali.

Infine il cacao ed il caffè, colture che sostengono le economie dei Paesi produttori attraverso l’export e che sono un business notevole nei Paesi consumatori. La domanda di cioccolato è in crescita, ma in Africa occidentale, Costa d’Avorio e Ghana in testa, dove si ottiene metà della produzione mondiale di cacao, già sono evidenti piogge irregolari e venti caldi che impattano sulle rese. Per il caffè, l’Etiopia, primo produttore africano, potrebbe perdere il 25% dei suoi raccolti entro il 2030.

Allora, che fare per evitare interruzioni dell’approvvigionamento, prezzi più alti ed un numero maggiore di persone sottonutrite?

Uno sforzo comune per affrontare gli stravolgimenti climatici

Occorrerebbe espandere la produzione, ma questo richiederebbe più terreno agricolo che invece viene continuamente consumato. Sarebbe opportuno adottare tecniche di agricoltura di precisione e conservativa. Diventerà necessario coltivare varietà più resistenti. Forse si dovranno introdurre nuove colture adatte alle nuove condizioni climatiche e di conseguenza nuovi alimenti.

Di certo gli stravolgimenti climatici coinvolgono nel proprio vortice i produttori come i consumatori, in tutto il mondo. Quindi la soluzione del problema (di cui nessuno ha la ricetta) non può che essere uno sforzo comune.