I succedanei del latte, a base di avena, soia, riso, cocco, mandorle ed altro, stanno prendendo sempre più piede: a livello globale si calcola che nel 2019 abbiano raggiunto un valore di 19,2 miliardi di dollari, con una crescita annua al 2027 del +11,4%. Un bicchiere di latte sarebbe responsabile di emissioni di gas effetto serra tre volte superiori a quelle dei succedanei, quindi con un minore impatto per terreno e risorse idriche.

Per contenere ancor di più l’impatto sull’ambiente, è stato lanciato sul mercato un prodotto a base di avena non più liquido ma in polvere sul principio del caffè solubile, risparmiando su packaging e logistica. Da una confezione di 375g si ottengono così quattro litri di bevanda.

Risparmio del 70% sui costi di trasporto

La start-up tedesca Blue Farm all’origine di tale innovazione partendo da avena nazionale, ritiene possibile risparmiare in tal modo l’80% di confezioni ed il 70% nei costi di trasporto. Diversamente dalle bevande, il prodotto in polvere non contiene additivi come conservanti, stabilizzanti, zuccheri, oli od altro e potrebbe essere arricchito con minerali o vitamine secondo le richieste del mercato.

A livello commerciale, il prodotto è presentato nel canale Direct-to-consumer (D2C) online, nei negozi di prodotti ecosostenibili, ma anche nel settore foodservice dove i ridotti volumi potrebbero risultare un fattore interessante. L’azienda intende espandersi in Europa grazie a capitali di investimento che ha intenzione di reperire sul mercato.

Non deve sorprendere questa evoluzione di prodotto: la tecnologia mette a disposizione grandi possibilità ed il marketing può fare il resto.

Capi allevati: 370, di cui 170 in lattazione Destinazione del Latte: latte alimentare e formaggi

“Qui da noi stanno chiudendo un mare di aziende. Con un gruppo di allevatori stiamo cercando di ragionare per trovare una formula adeguata di indicizzazione del prezzo del latte, perché o si riesce a dare il giusto valore alla materia prima oppure, in una fase in cui materie prime, mangimi ed energia sono schizzati alle stelle, non sappiamo come fare. Molti giovani che si erano avvicinati al nostro mondo si sono scoraggiati e hanno abbandonato. Siamo molto preoccupati della situazione”.

Mantiene la calma mentre parla, Giovanni Campo, allevatore di Ragusa con 370 capi di razza Frisona (dei quali 170 in lattazione, con una produzione media di 37 chili di latte per capo al giorno) e 172 ettari coltivati tra proprietà e affitto, ma la situazione che descrive è lo specchio di un settore che si sta sfilacciando sotto il peso di costi di produzione che stanno mandando fuori giri le aziende agricole e, dato il costo dell’energia, stanno colpendo anche chi si occupa di trasformazione.

Giovanni Campo lavora nell’azienda

di famiglia insieme al fratello Aldo, al figlio Samuele e due dipendenti e sta

cercando, naturalmente, di contenere le spese. “Stiamo riducendo la rimonta,

stiamo fecondando molto con il seme di tori da carne, qualche piccolo ritocco

alla razione alimentare, che fortunatamente utilizzando molto foraggio è già performante

in equilibrio con i costi”.

Quale potrebbe essere un

prezzo più rispondente ai rincari che avete dovuto fronteggiare?

“Calcolatrice alla mano, non dico

che dovremmo arrivare a prendere 50 centesimi al litro di base, ma quasi. Solo nel

mese di gennaio il rincaro degli alimenti proteici ha pesato per almeno 2-3

centesimi al litro e non oso quantificare l’energia. Siamo in difficoltà e

siamo preoccupati, perché anche se alcuni mangimifici ci stanno concedendo

qualche dilazione di pagamento, non sappiamo quanto durerà l’ondata dei

rincari, oltre all’incertezza della pandemia”.

Quanto ha pesato la pandemia?

“In un primo momento poco, ora

pesa moltissimo. Non si può lavorare così e penso che l’industria stia soffrendo

anche più di noi in questa fase, perché deve fare i conti con molte assenze in

termini di manodopera e, oltretutto, ha a che fare con la distribuzione che,

non potendo più di tanto ritoccare i prezzi al consumo per non rischiare la

paralisi delle vendite, non rivede i contratti di fornitura con cooperative e

industria”.

Avete energie rinnovabili?

“Abbiamo un piccolo impianto

fotovoltaico in un’azienda vicina alla nostra sede principale, ma non dove

abbiamo la base operativa. Stiamo valutando di installare sui tetti delle

stalle un impianto fotovoltaico di circa 100 kw”.

Che investimenti avete

pianificato in futuro?

“Abbiamo in programma l’ampliamento

della stalla con l’installazione di due robot di mungitura e abbiamo previsto

di costruire una stalla per le manze, che attualmente sono distaccate da dove

siamo noi. Ma i prezzi per la realizzazione sono triplicati e abbiamo per ora

sospeso gli interventi”.

Come coltivate i vostri terreni?

“Per la maggior parte sono

coltivati a prato, dove riusciamo al massimo a fare uno sfalcio, poi seminiamo mais

e frumento da foraggio d’inverno. I due sfalci ci vengono solamente nella parte

irrigua. La mancanza d’acqua in alcuni periodi dell’anno e i cambiamenti

climatici, che stanno concentrando le precipitazioni nei mesi autunnali, ci condizionano

molto ed è un attimo compromettere una stagione e vedere che i costi vanno in

tilt”.

Fate agricoltura di

precisione?

“Non ancora, ma abbiamo acquistato

un carro-botte con interratore, acquistato con la misura Agricoltura 4.0 e che

ci consentirà di ditribuire i reflui zootecnici in base al fabbisogno del

terreno”.

A chi conferite il latte?

“Consegniamo la materia prima alla cooperativa Progetto Natura, che in parte imbottiglia e trasforma e in parte conferisce a Lactalis, Zappalà e a qualche altro caseificio della zona”.

La storia è sempre quella: una stalla da rinnovare, la difficoltà a reperire manodopera, un’azienda troppo piccola per ammortizzare i costi,… non resta che chiudere. È una storia che si ripete spesso nei Paesi dove un’agricoltura sempre più professionalizzata deve fare i conti col mercato. Quando però si tratta di un’azienda di 150 vacche che ha iniziato l’attività nel 1930 e che era rimasta la sola a vendere ai negozi il latte che confezionava direttamente, la storia un po’ cambia.

Non è facile produrre latte in Alaska, con lunghi e rigidi inverni, terreni poveri ed il problema di competere sul prezzo col latte proveniente da chilometri di distanza. Produrre latte era un’attività diffusa all’inizio del secolo scorso ed attirava coltivatori dall’Europa come la famiglia Havemeister arrivata nel 1920 dalla Germania, ma nel dopoguerra il lavoro divenne difficile, malgrado aiuti e sovvenzioni.

Ciò che era sostenibile fino a qualche decina d’anni fa, adesso è superato, desueto, antieconomico. Mantenere una stalla costa, ma assicura il presidio del territorio, valorizza i foraggi ed i prodotti dei terreni aziendali che vengono coltivati ed arricchiti dalla sostanza organica che la stalla produce, migliorandone la fertilità e contribuendo alla biodiversità del territorio.

La stalla non è semplicemente un’attività economica, è ben altro, in primo luogo una storia di persone e di animali.

La famiglia Havemeister chiude la sua stalla in Alaska dopo 90 anni di duro lavoro. Una novantina delle 150 vacche vanno al macello, le altra in un’altra stalla, fra le poche rimaste aperte.

Ed i consumatori troveranno nel loro negozio di fiducia latte prodotto e confezionato a centinaia di chilometri di distanza. Il tutto in virtù di un prezzo sempre più standardizzato, per cui o ti ingrandisci o chiudi. Per sempre.

Quante stalle a gestione familiare come quella in Alaska stanno chiudendo i battenti a causa dell’antieconomicità nel gestire una simile impresa, nonostante il valore insostituibile del presidio socio-ambientale che esprimono?

E dove sarebbe la tanto citata sostenibilità quando le zone meno vocate, come le nostre aree interne rurali, verranno gradualmente private dei suddetti presidi, costringendo le popolazioni locali, posto che decidano di non migrare, ad acquistare prodotti che hanno fatto chilometri e chilometri prima di raggiungere la tavola del consumatore?

Il parere di Ester

Ester Venturelli – Team di CLAL e TESEO

La chiusura di una stalla è un dato triste in quanto sinonimo di perdita di patrimonio, soprattutto culturale. Ancora di più se la stalla in questione è tra le poche stalle di un area non particolarmente vocata.

Purtroppo, il PIL è stato l’indicatore principale dello sviluppo dei paesi dal secondo dopoguerra, il che ha portato ad avere una mentalità strettamente focalizzata su produttività e profitti, di cui ora vediamo gli effetti negativi. Tuttavia, tali obiettivi rimangono aspetti imprescindibili dell’azienda agricola, il cui scopo principale è il sostegno economico di chi ci lavora.

L’ideale sarebbe una società che, più che la quantità, apprezza la qualità e valorizza un prodotto anche in base agli aspetti collaterali (cultura, ambiente, società). Nel caso di prodotti di cui il consumatore non riconosce questo valore aggiunto, tale ruolo dovrebbe spettare allo stato, non in visione assistenzialista, ma di giusto compenso per le esternalità positive. Questo permetterebbe alle aziende virtuose di continuare ad operare nella loro area.

Ester Venturelli, Market Analysis and Agricultural Policies, CLAL e TESEO

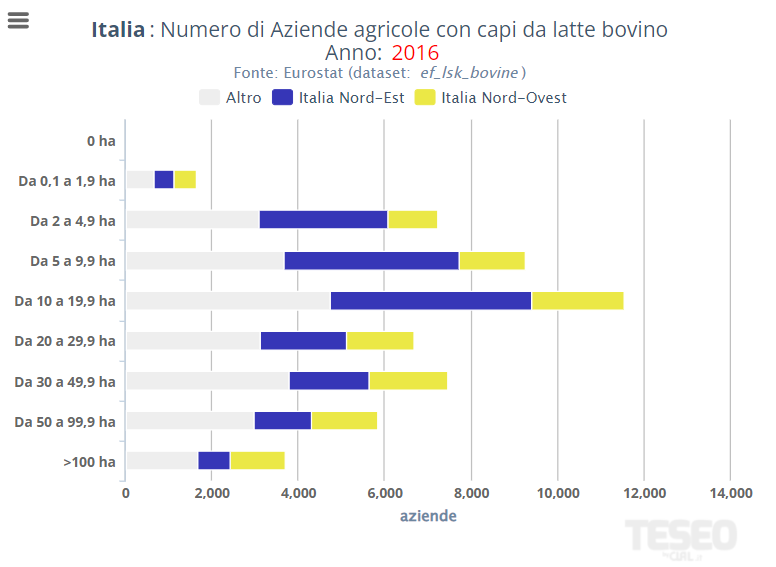

TESEO.clal.it – Numero di Aziende agricole con capi da latte bovino in Italia

Una volta era la fertilità del suolo, poi fu il suolo come substrato, ora è la riscoperta della sostanza organica nel suolo. Questa potrebbe essere in estrema sintesi l’evoluzione della gestione del terreno: dalle pratiche agronomiche per mantenerne la fertilità, come rotazioni, concimazioni organiche, maggese od altro, al trinomio lavorazioni profonde, diserbo, concimazione minerale.

Rivedere le pratiche tradizionali alla luce delle conoscenze moderne

Risulta ora evidente, dopo decenni di intensificazione nelle pratiche agricole, compresi i carburanti, la necessità di riconsiderare gli elementi delle pratiche agronomiche tradizionali, riviste alla luce delle conoscenze moderne. Questo ha portato, alla cosiddetta agricoltura rigenerativa (o conservativa) che comprende anche pratiche spinte quali la semina su sodo (no tillage), in modo da ricostituire la sostanza organica del terreno per aumentarne la fertilità e ridurre l’erosione, contribuendo anche alla cattura nel suolo dell’anidride carbonica presente nell’atmosfera.

Secondo la FAO, il problema del deterioramento dei suoli è globale e pertanto occorre un impegno condiviso di tutta la filiera, aziende agricole ed imprese di trasformazione, per mantenere il potenziale della produzione alimentare mondiale ed arrestare la continua intensificazione delle pratiche colturali.

Le grandi imprese mondiali sollecitano l’adozione dell’agricoltura rigenerativa

La situazione preoccupa anche le grandi imprese agroalimentari mondiali, che stanno sollecitando l’adozione dei principi di agricoltura rigenerativa: tecniche conservative, pacciamatura, rotazione, colture con apparato radicale profondo. Occorre inoltre agire sulle risorse idriche per ridurre al minimo le dispersioni, manutenere le reti dei canali, migliorare le tecniche irrigue. Resta poi il problema della biodiversità, fortemente ridotta con l’intensificazione delle pratiche agricole conseguenti alla monocoltura, ma anche a causa della deforestazione. Significativo che sempre più le grandi aziende alimentari mondiali richiedano la certificazione degli standard di sostenibilità per le materie prime, con Unilever che si è posta l’obiettivo di avere entro il 2023 la totalità delle forniture certificate deforestation-free.

Sarà possibile fare la quadratura del cerchio fra la necessità di aumentare la produzione agricola per soddisfare le esigenze di una popolazione mondiale in crescita e preservare le risorse naturali, in primo luogo la fertilità del suolo? L’evoluzione delle tecniche agronomiche tradizionali alla luce delle conoscenze e le tecnologie attuali può essere la risposta. Con una filiera produttiva coerente e coesa.

TESEO.clal.it – L’autosufficienza dei prodotti agricoli in Italia

Le uniche cose che il futuro dell’agricoltura deve compiere sono l’adattabilità, la tenacia e la comprensione del consumatore. Questa, secondo la prestigiosa Cornell University USA, deve essere la prospettiva dei prossimi 10-15 anni per impostare l’evoluzione delle aziende da latte in modo da renderle pronte per fronteggiare le criticità derivanti dai cambiamenti climatici, dalle volatilità di mercato e dalle richieste dei consumatori; cioè, per usare un termine attuale, renderle resilienti.

Inutile pensare ad un modello unico di stalla ma, realisticamente, ci saranno aziende piccole o grandi, altamente produttive oppure diversificate e multifunzionali per rispondere a bisogni locali. Tutte dovranno comunque realizzare due obiettivi.

Massima attenzione per le emissioni

Per prima cosa, dovranno adottare delle tecniche per ridurre le emissioni di metano e mitigare le emissioni di gas serra. Occorrerà pertanto gestire con la massima attenzione l’alimentazione degli animali: ingredienti, loro conservazione, incorporazione nella razione e distribuzione. Il piano dei costi andrà seguito con precisione, includendo anche i residui solidi e liquidi dell’allevamento, che andranno il più possibile incorporati nella logica del ciclo produttivo.

Integrazione con il territorio

In secondo luogo tutte queste aziende, pur così diversificate, dovranno essere parte integrante dei territori e delle comunità sociali in cui sono inserite. Siano esse orientate al mercato od aziende di agricoltura periurbana, dovranno essere in grado di interagire con i consumatori. Dovranno pertanto adottare un approccio proattivo per gestire la loro reputazione e per affermare il proprio marchio se operano con vendite dirette, in modo da far capire ai diversi tipi di pubblico il valore del ruolo che svolgono. Questo non può prescindere dall’adozione di progetti per il benessere animale, l’organizzazione del lavoro e le condizioni sociali dei dipendenti, da piani per la gestione dei reflui, dall’adozione di tecniche agronomiche il più possibile rigenerative.

Trasparenza verso l’esterno

L’allevatore dei prossimi anni dovrà anche dimostrare di essere aperto verso l’esterno, senza timore di mostrare in modo trasparente ed onesto l’attività produttiva della sua azienda, che produce per il benessere comune della società.

Non torri d’avorio inaccessibili, ma neanche cattedrali nel deserto: gli allevamenti dovranno tornare ad essere parte integrante del territorio e delle comunità locali, operando in modo onesto e trasparente, per essere percepiti come tali.

Leonardo Moscaritolo – Imprenditore Agricolo e Presidente del GIE Cerealicolo di Cia-Agricoltori

“L’impennata dei prezzi del grano duro registrata negli ultimi due mesi? È un insieme di fattori, che vanno dai cambiamenti climatici alla minore produzione, fino a qualche speculazione di troppo, che ha fatto aumentare le quotazioni”.

La pensa così Leonardo Moscaritolo, presidente nazionale del Gruppo di Interesse Economico (GIE) cerealicolo di Cia-Agricoltori Italiani, da alcuni anni componente del settore cereali del Copa-Cogeca e del gruppo di dialogo civile della Direzione Generale Agricoltura della Commissione Europea.

Moscaritolo conduce circa 100

ettari a Melfi (Potenza), coltivati prevalentemente a grano e orzo per la

produzione di birra.

Quali sono i fattori

principali del deficit produttivo di grano duro, elemento essenziale per la

produzione di pasta?

“In Italia la produzione attesa

era di circa 4 milioni di tonnellate, invece il raccolto sembra essere inferiore

di circa 200.000 tonnellate. Inoltre, a livello mondiale c’è molta attesa per

le produzioni canadesi, ma la siccità potrebbe portare un significativo calo

delle rese. La prospettiva di minori rese sta portando gli stoccatori ad

accaparrarsi la materia prima, gli agricoltori a non vendere in questa fase di

rialzo dei listini e la spirale si avvita sempre di più”.

Diminuisce l’autosufficienza dell’Italia nel frumento duro (perso il 18% in tre anni, secondo le elaborazioni di Teseo). Come mai? Come difendere il Made in Italy?

“Il problema è che è venuta a mancare la fiducia del cerealicoltore storico. Negli ultimi anni, i prezzi bassi, spesso sotto i costi di produzione, non hanno certo invogliato a seminare. Tra le alternative, c’è stata una buona richiesta di orzo distico, grazie al movimento dei birrifici artigianali, e questo ha fatto sì che qualche agricoltore ha cercato di diversificare le produzioni, orientandosi verso l’orzo da malteria”.

Il frumento duro coltivato in

Italia garantisce un valore aggiunto superiore?

“Tendenzialmente sì, anche se le pressioni dei commercianti verso prodotti ad elevato tenore proteico stanno mettendo in difficoltà la cerealicoltura del Sud. Con Agrinsieme, Union Food, Italmopa, Assosementi, l’Università della Tuscia abbiamo avviato un percorso molto interessante per innalzare la qualità e dare risposte concrete all’industria molitoria e della pasta, siamo fiduciosi. Potrebbero aiutare il rilancio anche i finanziamenti concessi alle filiere da parte del Ministero delle Politiche agricole, purché si ritrovi quella puntualità nei pagamenti da parte del sistema pubblico che per gli imprenditori agricoli è essenziale”.

Può fregiarsi del Made in Italy anche la pasta fatta in Italia con grano duro di importazione?

“Si è sempre fatta la pasta con le miscele di grano duro di diversa provenienza, dal Canada agli Stati Uniti, all’Australia. Credo che il tema non sia il mito di un’autosufficienza irraggiungibile per l’Italia, ma della trasparenza in etichetta. Se parliamo di pasta 100% italiana, allora serve il grano coltivato in Italia e giustamente retribuito agli agricoltori. L’etichettatura obbligatoria va nella giusta direzione”.

Il presidente di

Federalimentare, Ivano Vacondio, nelle scorse settimane ha lanciato l’allarme

sugli eccessivi passaggi commerciali delle materie prime, con l’effetto di una

speculazione che fa male alle imprese. Condivide?

La filiera dovrebbe avere un approccio più etico

“Sì. Più passaggi si fanno, meno è la trasparenza e più forti sono le speculazioni. Sicuramente serve un processo di modernizzazione dell’intera filiera. Ricordo che a presto, per l’indicazione dei prezzi, partirà la Commissione Unica Nazionale (CUN) con la partecipazione di tutti i protagonisti della filiera e di Borsa Merci Telematica, uno strumento che potrebbe essere molto utile in termini di trasparenza. Impossibile non analizzare come, ad oggi, il margine di guadagno resti sempre troppo sbilanciato verso gli anelli finali della filiera. Se all’agricoltore rimane non più del 13% del valore del prodotto, è inevitabile che vi siano squilibri, che le superfici coltivate diminuiscano, che quando i prezzi sono alti i produttori cerchino di non vendere per innescare ulteriore tensione. Se, al contrario, la filiera avesse un approccio più etico, con un’equa distribuzione della redditività potremmo ragionare su prospettive diverse”.

Sarebbe utile calcolare i

costi di produzione medi e fissarli come paletto sotto al quale non scendere?

“Indicare dei costi medi di produzione, da parte di ente terzo come Ismea, le Università o, perché no, TESEO potrebbe aiutare sicuramente per una maggiore trasparenza nella formazione dei prezzi”.

La resa del grano duro coltivato in Italia è di 3,33 tonnellate all’ettaro contro una media UE di 3,54 tonnellate e punte di 5,38 tonnellate per la Germania e di 5,05 tons/ha per la Francia. Come rendere competitivo il grano italiano?

Ricerca e innovazione al vertice dell’agenda della CIA

“Il dato che lei cita, 3,33

tonnellate per ettaro, è un dato nazionale medio: al Nord si produce di più, al

Sud la resa è inferiore. Detto questo, è innegabile che il divario rispetto

alle produzioni medie di Francia e Germania sia troppo ampio. Ritengo che si

debba operare su due livelli. Un primo aspetto contributivo, cercando di

uniformare i valori della Pac fra le diverse Regioni, e dall’altro facendo

ricerca e innovazione, che per noi della Cia è al vertice della nostra agenda

politica e sindacale. Stiamo puntando molto inoltre sull’agricoltura di

precisione, che non va utilizzata solo sulle colture ad alto reddito, ma anche

per una coltivazione più responsabile ed etica dei cereali, nel rispetto

dell’ambiente, del suolo, delle risorse idriche e di una sostenibilità anche di

natura economica”.

Le varietà di grano antico possono

rappresentare una soluzione per la redditività e la competitività oppure

dovranno rappresentare una nicchia?

“Sono una nicchia seppur con

dinamiche di mercato interessanti. La produttività dei grani antichi è molto

limitata e non si riesce a competere facilmente su larga scala. Sono soluzioni in

grado di dare soddisfazioni economiche quando l’agricoltore trasforma e

commercializza direttamente la farina o la pasta magari con l’ausilio di

laboratori locali”.

L’import dell’UE-27 nei primi sette mesi del 2021 è diminuito del 5,6%. È l’effetto del Covid? O quali sono le motivazioni?

“Ha influito sicuramente l’effetto

del Covid, con la crescita dei costi dei noli e dei trasporti, ma anche la nostra

azione sindacale a sostegno del grano italiano ha indubbiamente portato

risultati positivi e l’industria si è rivolta alla produzione italiana”.

Sorprendentemente, nel primo semestre del 2021 l’Italia ha registrato un boom dell’export extra-Ue di grano duro, avvicinandosi a 81.000 tonnellate vendute (la Francia ha visto un export vicino a 87.000 tonnellate). Come spiega questa nuova tendenza italiana?

Promuovere ed esportare prodotti ad alto valore aggiunto

“Non lo so. È sicuramente una sorpresa che un paese deficitario di grano duro esporti, ma è allo stesso tempo un segnale che dobbiamo cogliere. Ovvio però che un paese come l’Italia deve esportare e promuovere prodotti ad alto valore aggiunto come la pasta e non il grano come materia prima. Oggi ci sono grandi margini nell’export, il Made in Italy è un brand vincente e potentissimo, vanno intensificati tutti gli strumenti di potenziamento dell’export”.

I cambiamenti climatici impongono inevitabilmente degli adattamenti e c’è chi ha proposto di posticipare le semine dei cereali autunno-vernini a febbraio. Cosa ne pensa?

“Bisogna valutare caso per caso. Per l’orzo noi produttori già lo stiamo facendo avendo a disposizione più varietà di seme primaverile ottenendo buoni risultati. Sul grano duro anche volendo applicare la buona pratica agricola della “falsa semina” non possiamo posticipare troppo l’epoca di semina perché molto spesso i terreni di natura argillosi non essendo permeabili provocano ristagni di acqua rendendo impraticabili i terreni”.

La

Nuova Zelanda non può certo essere definita un Paese sovrappopolato e

senza ampi spazi naturali; l’allevamento è la vera industria ed il latte il suo oro bianco dell’export. Eppure il settore è sempre più accusato di inquinare i corsi d’acqua a causa dei reflui animali.

Nuova Zelanda+3,2%emissioni di azoto nel 2019 (rispetto al 2018)

A dire il vero già nel 2017 l’OCSE (Organizzazione per la Cooperazione e lo Sviluppo Economico) poneva delle riserve sulla

compatibilità ambientale del modello zootecnico neozelandese. Questo è

confermato anche dai dati delle emissioni in atmosfera

comunicati dall’Istituto neozelandese di rilevazioni statistiche: nel

2019 hanno raggiunto il livello più alto dall’inizio del monitoraggio

nel 2007, in crescita del 3,2% rispetto al 2018.

Con la forte crescita della produzione lattiera che si è manifestata negli ultimi 40 anni, la quantità di azoto rilasciata nei terreni è aumentata del 629%,

passando da 62 mila tonnellate nel 1990 alle 452 mila attuali.

L’inquinamento delle acque dipende ovviamente anche dalla natura dei

suoli, ma il problema è serio dato che l’azoto nelle acque favorisce la crescita della vegetazione e delle alghe, riduce l’ossigeno e mette a rischio estinzione circa i tre quarti delle specie di pesci, la percentuale più alta di perdita di biodiversità a livello internazionale, senza menzionare poi i problemi di potabilità.

Dal 2013 al 2017 il 95% dei fiumi lungo i terreni agricoli aveva

livelli di torbidità delle acque e di residui azotati superiori al

livello soglia raccomandato.

Di conseguenza, si è aperto un acceso dibattito fra quanti, concentrati nelle aree urbane, chiedono norme più stringenti sugli inquinanti e la filiera produttiva agricola. Mentre associazioni ambientaliste quali Greenpeace, Choose Clean Water, Forest & Bird, Environmental Defense Society, affermano che le evidenze sono sufficienti per adottare norme più stringenti sugli inquinanti, DairyNZ afferma la necessità di basare ogni decisione su dati scientificamente provati, rilevando oltre ai parametri chimici delle acque anche quelli biologici e la presenza della fauna acquatica, mentre i rappresentanti agricoli lanciano l’allarme sull’adozione di punto in bianco di parametri più stringenti che avrebbero effetti devastanti sulle aree a più elevata intensità produttiva.

Privilegiare il rispetto dell’ambiente o l’attività produttiva?

Il problema da risolvere consiste nel compiere scelte

oculate fra il rispetto della tutela ambientale e l’attività produttiva,

fra la città e la campagna.

Il dialogo fra chi intende privilegiare l’una o l’altra necessità è arduo, non solo nella verde e lontana Nuova Zelanda. Un esempio fra tutti: in Francia il Comté, che pure ha uno dei disciplinari DOP più stringenti sul legame col territorio di produzione, è accusato dagli ambientalisti della stessa regione di inquinare le acque.

CLAL.it – Con la forte crescita della produzione lattiera in Nuova Zelanda, la quantità di azoto rilasciata nei terreni ha raggiunto alti livelli

Dei tre fattori di produzione dell’economia classica, terra – lavoro – capitale, l’unico che non emigra né delocalizza è la terra. Questo è un elemento di sicurezza che da sempre ha comportato la corsa all’accaparramento della terra, descritto oggi come land grabbing. Si tratta del fenomeno economico e geopolitico di acquisizione agricola su scala globale, particolarmente acuto in Africa ma che interessa tutti i Paesi che dispongono di questo bene prezioso.

Occorre dimostrare che l’acquisto di terreno comporta benefici per la Nuova Zelanda

Un caso significativo è quello della Nuova Zelanda dove, fra il 2010 ed il 2021, circa 180 mila ettari di terreni agricoli, 460 mila ettari di boschi (39% del totale), 70 mila ettari di terreni per aziende di bovine da latte (16%), 100 mila per allevare pecore ed altri animali da carne (22%) ed anche 8 mila ettari di terre a vigneti, pari al 2% di tutte quelle passate di mano, sono stati venduti a soggetti stranieri. Per queste operazioni, occorre presentare una domanda dimostrando che l’acquisto di terreno comporta dei benefici per la Nuova Zelanda in termini di posti di lavoro, impianti di trasformazione, maggiore export o nuove tecnologie.

Si stima che il valore di queste vendite sia stato di $ 1 miliardo per i terreni di aziende da latte, $ 224 milioni per le altre coltivazioni, $ 370 milioni per i terreni boschivi, $ 325 milioni per le vigne.

Gli operatori USA hanno acquistato il 45% del totale, privilegiando le aziende da latte ed i vigneti, seguiti dai cinesi col 18% e dai tedeschi col 10%. Acquisti di terreni sono stati fatti anche da inglesi ed olandesi. Il terreno passato in mani straniere è pari al 3% della superficie totale del Paese, una percentuale ancora bassa rispetto al 13,8% dell’Australia dove la fanno da padroni i cinesi. Il governo neozelandese è comunque favorevole all’arrivo di questi capitali stranieri per espandere ad esempio il settore boschivo e vitivinicolo e per la trasformazione in loco delle materie prime agricole in modo da aumentare il valore dei prodotti esportati.

In Nuova Zelanda non esistono sussidi agricoli, dunque gli apporti di nuovi capitali e tecnologie sono visti favorevolmente. È un Paese scarsamente popolato con grandi risorse naturali ed il governo è in grado di esercitare un peso nella trattativa con gli stranieri.

La news “Mercato Agricolo” propone una selezione di informazioni recenti sulle commodities agricole impiegate nella filiera zootecnica.

Gravi eventi climatici stanno colpendo diverse parti del Mondo. California,Canada e Brasile stanno vivendo una siccità estrema. L’ondata di caldo ha interessato anche i Paesi Scandinavi. Al contrario, abbondanti precipitazioni hanno duramente colpito l’Europa Occidentale, in particolare la Germania. Nelle ultime ore si stanno verificando alluvioni anche in Cina. Gli effetti di questi fenomeni climatici non sono ancora stati stimati, ma potrebbero interessare le produzioni agricole nel Mondo.

MAIS

Per la nuova stagione, che inizierà il 1° Settembre, si prevede un aumento della produzione per i principali Paesi, rispetto alla stagione precedente, dopo le difficoltà registrate nella stagione 2020-21, tra cui l’attuale siccità in Brasile.

È attesa stabilità nelle importazioni di Mais della Cina, nonostante la politica di riduzione dell’impiego di Mais nell’alimentazione zootecnica, finalizzata a supportare l’uso di materie prime alternative.

Aggiornamento Trade – Le importazioni europee di Mais nei primi 5 mesi del 2021 sono inferiori all’anno scorso, riflettendo un forte calo dall’Ucraina. L’import dell’Italia di Aprile ha registrato una diminuzione.

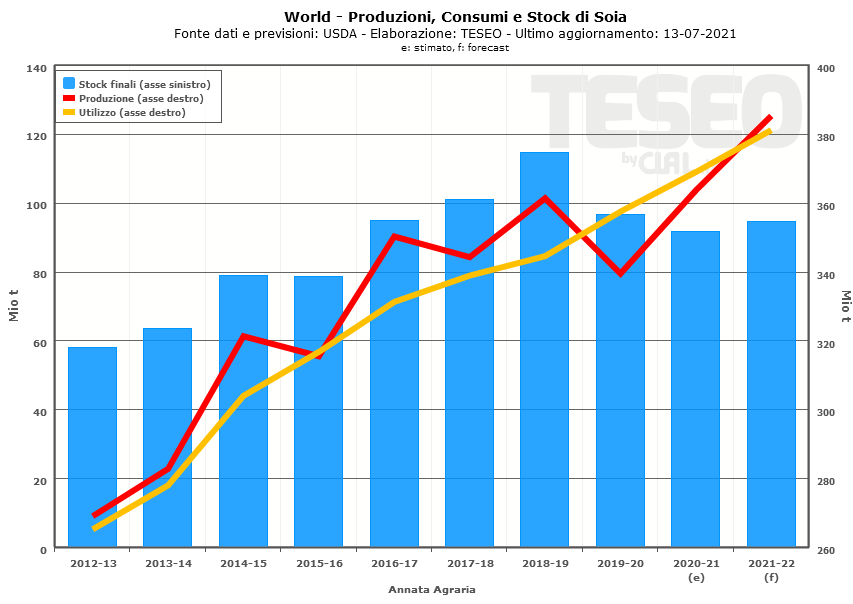

SOIA

Si stanno riducendo i volumi degli scambi, soprattutto a causa del calo delle importazioni della Cina. Le scorte cinesi, già ad alti livelli, continuano a crescere perché le importazioni dei mesi scorsi hanno superato la capacità di trasformazione.

È previsto un aumento della disponibilità di Soia negli Stati Uniti, ma l’export potrebbe risentire della competizione con l’offerta dal Sud America, dove è attesa una maggior produzione nel quarto trimestre 2021.

Aggiornamento Trade – Le importazioni di Semi di Soia dell’UE-27 nel mese di Maggio 2021 sono diminuite fortemente, in particolare da Brasile e Canada. In controtendenza l’Italia, che ha registrato volumi significativi dal Brasile, ma Canada e Stati Uniti non compaiono in Maggio tra i principali fornitori.

FRUMENTO

Rese elevate in UE-27 hanno comportato un incremento dell’offerta. Dopo basse temperature e casi di siccità in Aprile e Maggio, il raccolto di Frumento ha potuto beneficiare di un clima più favorevole.

I Paesi Nordafricani puntano, tramite l’autoproduzione, a rendersi meno dipendenti dagli altri Paesi. Ciò potrebbe influire sull’export dell’UE, principale fornitore, che su questo mercato compete con Russia, Ucraina e Canada.

L’Australia è un nuovo concorrente sui mercati asiatici per Canada e Stati Uniti. Produzioni ed esportazioni dei due Paesi nordamericani sono attese in diminuzione, anche a seguito di cambiamenti nella destinazione delle superfici agricole ad altri raccolti. La minor disponibilità potrebbe sostenere i prezzi elevati all’export.

Aggiornamento Trade – L’export complessivo di Frumento dell’UE-27 nei primi 5 mesi del 2021 è inferiore all’anno scorso, tuttavia in Maggio 2021 recupera l’export di Frumento Duro verso la Tunisia. Nel primo quadrimestre del 2021 l’Italia ha esportato 66.555 tonnellate di Frumento Duro verso Tunisia ed Algeria.

SEMI DI GIRASOLE

La produzione di Semi di Girasole in Russia è stimata a livelli record per la nuova stagione, con un aumento delle aree coltivate e delle rese dei terreni.

In Italia, il costo della proteina ottenuta dalla Farina di Girasole integrale è, da Aprile 2021, superiore a quello della proteina ottenuta dalla Farina di Soia.

Aggiornamento Trade – Dopo alcuni mesi in diminuzione, nel mese di Maggio 2021 recuperano le importazioni europee di Semi di Girasole, con aumenti rilevanti da Argentina e Russia.

Istantanea dei Prezzi

Questa infografica visualizza alcune variabili chiave per analizzare a colpo d’occhio la situazione del mercato italiano ed internazionale.

I colori sono indicativi della variazione: rosso per una diminuzione, verde per un aumento, blu per valori stabili, grigio con sfondo arancio per valori non quotati.

La Cina che si conferma una destinazione privilegiata, il Sud Est Asiatico che si mantiene un interessante richiamo per la vicina Australia, la ripresa dei commerci dopo le fasi più critiche del Covid, ma anche rotte “tradizionali”, come quella del Frumento Duro canadese, che subiscono qualche modifica. Ecco come evolve l’export dei cereali per Stati Uniti, Canada e Australia.

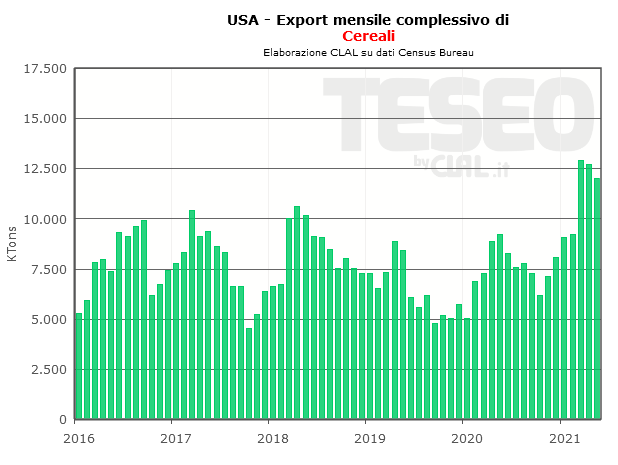

USA

È boom dell’export dei cereali per gli Stati Uniti, che tra Gennaio e Maggio 2021, aumentano del 50% le vendite al di fuori dei propri confini nazionali. Dei quasi 56 milioni di tonnellate di cereali esportate nei primi cinque mesi di quest’anno, quasi 39 milioni sono rappresentati dal Mais, che segna un +77,8% in volume e un +149,7% in valore su base tendenziale. Particolarmente marcata la crescita dei prezzi del Mais, che raggiungono i 280 $/Ton nel mese di Maggio 2021.

La Cina è il primo Paese di destinazione, non soltanto per il Mais: nei primi cinque mesi dell’anno ha ritirato dagli Stati Uniti quasi 15,3 milioni di tonnellate di cereali, praticamente quintuplicato gli acquisti (+498,4%). L’Unione Europea non figura fra i principali paesi di destinazione dei cereali Made in Usa. Ripartiranno le rotte europee nei prossimi mesi?

TESEO.clal.it – Stati Uniti: Esportazioni mensili di Cereali

CANADA

Nonostante la frenata nel mese di Maggio, nei primi cinque mesi del 2021 il Canada aumenta l’export dei Cereali del 22,6% in quantità e del 39,5% in valore su base tendenziale.

È boom per l’export di Mais (+153,4% tra Gennaio e Maggio rispetto allo stesso periodo del 2020), con l’Unione Europea che costituisce il 71% del market share. Spagna e Irlanda sono primi porti di destinazione.

Benché i prezzi medi all’export del Frumento Duro siano più bassi rispetto a quelli degli Stati Uniti e dell’Unione Europea, sembra che le vendite verso l’Italia abbiano un minore slancio rispetto al passato. Fra Gennaio e Maggio 2021, in particolare, le importazioni italiane di Frumento Duro canadese sono cresciute del 6,3% su base tendenziale.

Nel mese di Maggio 2021, invece, le esportazioni di Frumento Duro verso l’Italia hanno subito un sensibile frenata (-41,1% rispetto Maggio 2020), riflettendosi in un rallentamento dell’8% dell’export globale di Frumento Duro canadese. Algeria, Marocco e Tunisia sono altri importanti approdi del Frumento Duro canadese.

TESEO.clal.it – Prezzi medi di esportazione del Grano Duro

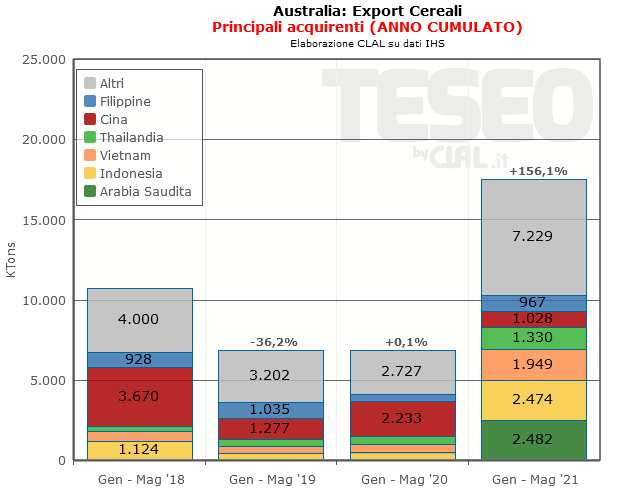

AUSTRALIA

Segue altre rotte, ma si mantiene in ottima salute, l’export di cereali dall’Australia, che tra Gennaio e Maggio 2021 vede un +156,1% in quantità rispetto allo stesso periodo del 2020. Frumento Tenero (12,1 milioni di tonnellate) e Orzo (4,4 milioni di tonnellate) sono i Cereali più esportati.

I principali paesi di destinazione sono: Arabia Saudita, Indonesia, Vietnam, Thailandia, Cina, Filippine.

L’Australiaha ripreso a esportare anche Frumento Duro: 266.428 tonnellate nei primi cinque mesi del 2021, delle quali 238.029 tons inviate in Italia.

TESEO.clal.it – Australia: export di Cereali (Gennaio-Maggio)