La South Dakota State University ha sperimentato nella razione dei Bovini da Carne la sostituzione di un 30% di Mais con la Segale ibrida lavorata.

Il risultato dello studio ha mostrato che tale sostituzione porta a risultati molto simili nonostante la Segale abbia un apporto energetico inferiore rispetto al Mais.

L’inclusione di una quota importante di Segale nella dieta dei bovini ridurrebbe la dipendenza dal Mais nelle razioni e questo si tradurrebbe in un vantaggio economico, dato che il suo prezzo è in genere inferiore a quello del Mais.

Inoltre, questa modifica faciliterebbe la rotazione delle colture come anche la lotta ai parassiti. Lo stesso studio ha anche dimostrato che la coltivazione della Segale, oltre ad essere resistente a diverse condizioni meteo, può avere effetti positivi sulle rese delle successive produzioni di Mais e Soia.

Altri studi hanno indagato l’efficacia della Segale nell’alimentazione bovina, non necessariamente come sostituto del Mais.

Uno studio condotto dall’Università del Saskatchewan (Canada) ha testato la combinazione di insilato di Segale e insilato di Orzo come foraggio nella dieta dei bovini da carne. Questa combinazione, secondo i ricercatori, potrebbe essere quella ottimale. Per quanto riguarda la Segale è importante, tuttavia, ridurre al minimo i rischi della presenza di Segale cornuta anticipando il taglio della pianta.

Un altro studio effettuato dall’ Università del Wisconsin ha esaminato l’impatto dell’inclusione della segale e del triticale nella razione per le vacche da latte. In questo caso, però, non si tratta di un’alternativa al mais, ma al fieno fino ad un terzo della sostanza secca. Lo studio ha evidenziato che entrambi possono essere un’ottima fonte di fibre digeribili se raccolte nella fase di avvio soprattutto per le vacche in lattazione, mentre per le manze gravide possono essere utilizzate anche se raccolte ad una maturità più avanzata.

La nostra alimentazione si basa su poche, grandi coltivazioni quali grano, riso, mais, soia, oppure banane, presenti sulle tavole in tutto il mondo.

Diffusione di parassiti e difficoltà di conservazione degli alimenti

Il cambiamento climatico mette a rischio la sicurezza alimentare mondiale. Non si tratta solo dell’impatto sui raccolti, ma anche della maggiore diffusione di parassiti e patologie, delle difficoltà nella conservazione degli alimenti per la presenza di insetti e muffe resistenti alle crescenti temperature. Esiste poi il rischio che la crisi climatica accresca la malnutrizione, riducendo la disponibilità di nutrienti e la qualità del cibo. Ad esempio, le temperature più elevate e l’aumento delle concentrazioni di CO2 nell’aria possono comportare la riduzione di proteine, ferro zinco e microelementi in colture come soia, grano o riso. Questo problema renderebbe molto più esposte le popolazioni di quei Paesi in cui l’alimentazione si basa su uno o due alimenti di base. I cambiamenti climatici influenzano poi anche prodotti quali caffè e cacao, che sono ormai trasformati e consumati abitualmente nei paesi economicamente più avanzati.

Alcuni esempi: la produzione globale di maissubirà probabilmente una massiccia riduzione entro il 2050 a causa delle variazioni di temperatura e della diminuzione delle precipitazioni. Se negli Stati Uniti od in Brasile saranno colpite le potenzialità di export, in luoghi come il Mozambico dove il mais viene coltivato per il consumo locale, l’effetto sarà probabilmente devastante.

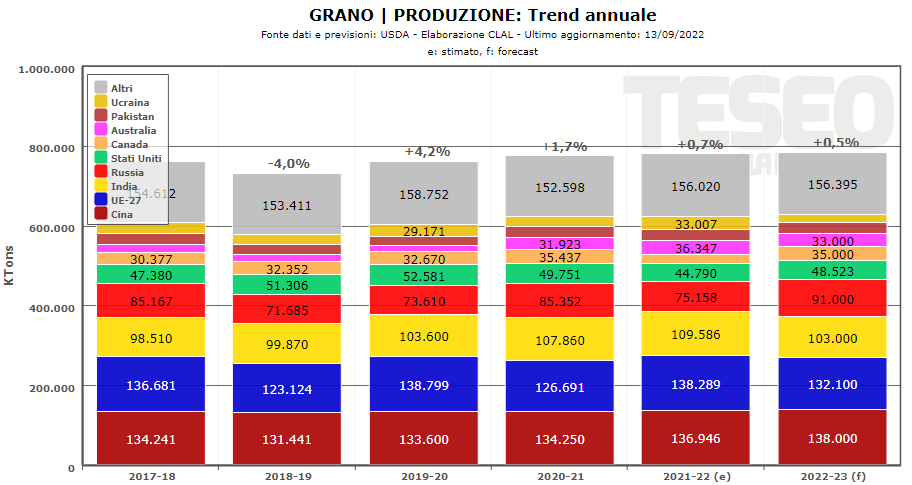

In India, Paese che produce il 14% del grano mondiale, la diminuzione della produzione nelle regioni di coltivazione più calde e secche avrà un impatto significativo sulla popolazione. Lo stesso in America centrale ed in Africa, dove le rese potrebbero diminuire del 3% o più. Invece nelle regioni temperate, come in Nord America ed in Europa, la produzione di grano potrebbe registrare un aumento delle rese di oltre il 5%.

Prospettive inquietanti poi per il riso, alimento base per oltre 3,5 miliardi di persone in Asia ed Africa, le cui rese a livello mondiale secondo alcune stime potrebbero diminuire anche dell’11% entro il 2050.

Gli effetti del cambiamento climatico sulle rese della soiasono contrastanti, in quanto è stato riscontrato che le piante rispondono positivamente alle maggiori concentrazioni di CO2 nell’aria. I raccolti di soia potrebbero anche aumentare se la sua coltivazione potesse avvenire in aree che oggi sono troppo fredde, come lo Stato di New York ed il Canada meridionale, sebbene a scapito del grano. Tuttavia, si prevede che l’intensificarsi dello stress idrico e termico comporti una diminuzione delle rese nel corso del secolo.

Stessa dinamica anche per le banane, coltivate ai tropici come colture da reddito o come fonti alimentari locali. A causa dell’aumento delle temperature negli ultimi 20 anni, le produzioni diminuiscono ed aumenta la diffusione delle patologie. Tuttavia i cambiamenti climatici previsti potrebbero rendere coltivabili le banane anche in zone più vaste delle attuali.

Infine il cacao ed il caffè, colture che sostengono le economie dei Paesi produttori attraverso l’export e che sono un business notevole nei Paesi consumatori. La domanda di cioccolato è in crescita, ma in Africa occidentale, Costa d’Avorio e Ghana in testa, dove si ottiene metà della produzione mondiale di cacao, già sono evidenti piogge irregolari e venti caldi che impattano sulle rese. Per il caffè, l’Etiopia, primo produttore africano, potrebbe perdere il 25% dei suoi raccolti entro il 2030.

Allora, che fare per evitare interruzioni dell’approvvigionamento, prezzi più alti ed un numero maggiore di persone sottonutrite?

Uno sforzo comune per affrontare gli stravolgimenti climatici

Occorrerebbe espandere la produzione, ma questo richiederebbe più terreno agricolo che invece viene continuamente consumato. Sarebbe opportuno adottare tecniche di agricoltura di precisione e conservativa. Diventerà necessario coltivare varietà più resistenti. Forse si dovranno introdurre nuove colture adatte alle nuove condizioni climatiche e di conseguenza nuovi alimenti.

Di certo gli stravolgimenti climatici coinvolgono nel proprio vortice i produttori come i consumatori, in tutto il mondo. Quindi la soluzione del problema (di cui nessuno ha la ricetta) non può che essere uno sforzo comune.

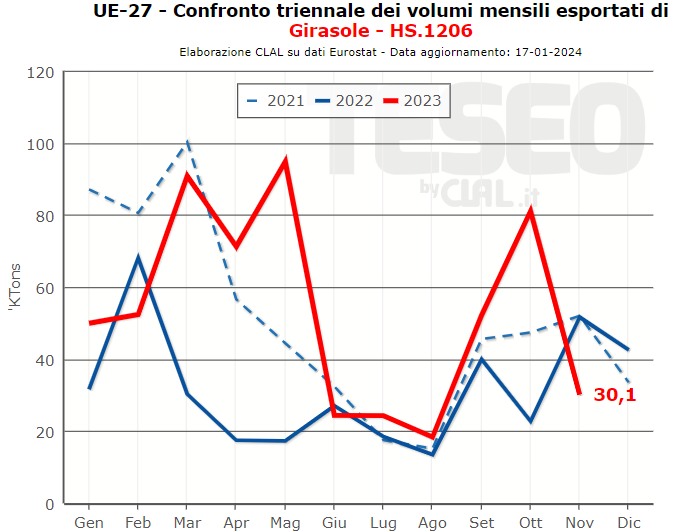

La produzione Europea di Semi Oleosi nel 2023 è aumentata per il terzo anno consecutivo. Questo ha permesso di ridurre la domanda di Semi Oleosi extra-UE che nel complesso, tra Gennaio e Novembre 2023, è calata del 10%, rispetto allo stesso periodo del 2022.

Il prodotto che ha registrato le variazioni maggiori nel trade è il Girasole, per il quale l’UE ha un’autosufficienza del 91,5%. L’import è diminuitodel -63%, che equivale a -1,3 Milioni di Tonnellate, limitato anche dal prezzo medio unitario di acquisto che ha avuto un andamento instabile nel corso del 2023, con un valore medio di 874 €/Ton, superiore alla media del 2022. Al contrario, le esportazioni UE del prodotto sono aumentate del 74% (+251.000 Tonnellate) con un prezzo medio unitario di 1.120 €/Ton.

Risulta in calo anche la domanda UE di la Farina di Soia che ha registrato una diminuzione di 1,3 Milioni di Tonnellate (-8,8%), probabilmente a causa della minore disponibilità dall’Argentina.

Infine, le esportazioni di Colza rimangono stabili nel complesso, ma si modificano le tratte: meno acquisti da parte di Regno Unito e Pakistan, e una crescita verso il Canada (che potrebbe essere dovuta a dinamiche di triangolazioni commerciali).

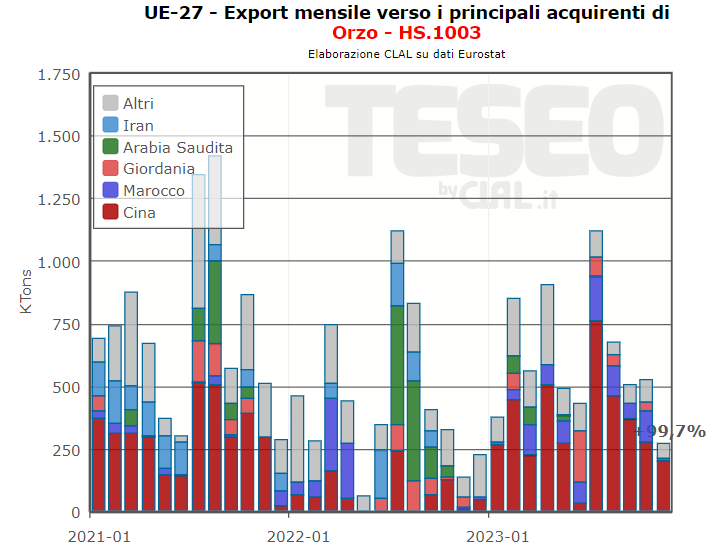

Le produzioni in UE di Cereali, invece, si sono mantenute stabili e l’effetto sul trade è stato quello di un leggero aumento complessivo sia per l’import (+1,8 Mio Ton) che per l’export (+2,8 Mio Tons). In particolare, è aumentato l’export di Mais verso la Corea del Sud e l’export di Orzo verso la Cina che è tornata ai livelli del 2021, mentre riguardo all’import si sono intensificati soprattutto gli acquisti di Grano Tenero da Ucraina e Regno Unito.

Premesso che nulla e nessuno potrà mai sostituire l’occhio e la mano dell’allevatore, cioè la sua esperienza, è opportuno chiedersi se ed in che modo le nuove tecnologie dell’intelligenza artificiale, quali ChatGPT, possano servire per migliorare benessere animale e produttività nell’allevamento da latte. Oggi in azienda i sensori sono presenti nei robot di mungitura, nei sistemi automatici di miscelazione ed alimentazione, nei boli ruminali; esistono poi sensori per la previsione del parto e strumenti per il controllo dello stato generale delle bovine. Di conseguenza viene prodotta una grande serie di dati, che andrebbero letti ed analizzati in modo appropriato per avere informazioni utili ad aumentare l’efficienza aziendale. Il rischio è che solo una parte di tali dati venga sfruttata in modo appropriato, perdendo tante potenzialità.

Vacche più sane, maggiore qualità del latte, minori costi

L’innovazione chiave apportata da Chat GPT (e dai suoi concorrenti) consiste nel poter raccogliere ed analizzare enormi quantità di dati per ottenere informazioni facili da usare per l’allevatore. Questa tecnologia permette innanzitutto di monitorare prontamente lo stato di salute degli animali e di avere un quadro chiaro sulla composizione del latte. Permette poi di stabilire piani di razionamento precisi e personalizzati per una alimentazione ottimale analizzando in tempo reale i dati sul valore nutrizionale dei componenti la razione, insieme a quelli prodotti dai sensori sugli alimentatori e miscelatori. La nutrizione di precisione porta a vacche più sane, ad una maggiore qualità del latte e ad una riduzione dei costi di produzione.

ChatGPT può quindi semplificare la gestione aziendale aiutando gli allevatori ad organizzare le operazioni quotidiane in modo più efficiente, effettuando rapidamente le decisioni gestionali ed in generale offrendo suggerimenti per migliorare la produttività complessiva. Può poi servire per far comunicare l’allevatore col mondo esterno all’azienda agricola generando contenuti informativi e coinvolgenti, come post su blog o aggiornamenti sui social media. Quindi il modello informatico può aiutare gli allevatori ad informare ed educare i consumatori sulle pratiche agricole sostenibili, sul benessere degli animali e sui benefici nutrizionali dei prodotti lattiero-caseari. Dato poi che i sistemi di IA parlano direttamente con altri sistemi di IA, ChatGPT potrebbe aiutare gli allevatori a prendere decisioni di mercato, dagli input per gli alimenti animali ai contratti per il latte, cogliendo il momento migliore per acquistare e vendere.

Bisogna però sempre tener presente che, sebbene il ChatGPT abbia un grande potenziale, si tratta pur sempre di una tecnologia per assistere gli allevatori piuttosto che sostituirsi ad essi. Ciò comporta la necessità di conoscere la nuova tecnologia per poterne giudicare l’utilità dell’inserimento in azienda. Poi, in caso positivo, occorre dotarsi delle necessarie professionalità per usare tali nuovi strumenti, il che probabilmente è il problema maggiore derivante dalle nuove tecnologie.

Una recente riesamina della letteratura, in cui hanno collaborato ricercatori di diverse università e centri di ricerca in Canada, USA e Olanda, ha evidenziato che durante la prima settimana dopo lo svezzamento i suinetti guadagnano un peso uguale alla quantità di alimento ingerito. Tuttavia, questo guadagno è solo apparente in quanto l’aumento del peso è associato non ad uno sviluppo dell’animale ma alla formazione di edema.

La causa sarebbe nella razione, spesso composta da 40% di amidi, a cui vengono aggiunti altri zuccheri per aumentarne la palatabilità. Questo eccesso di zuccheri nella dieta porta ad un’elevata produzione di insulina combinata ad una carenza di acido fosforico (funzionale all’efficacia dell’insulina). Di conseguenza, si crea uno squilibrio all’interno dell’organismo che causa l’edema.

Un miglioramento della composizione della dieta può ridurre rischi durante la crescita dell’animale. In particolare, subito dopo lo svezzamento i suinetti non hanno necessità di assumere molte proteine perché l’aumento di massa muscolare è ridotto, ma l’assunzione di aminoacidi quali cisteina, istidina e triptofano è comunque importante per rispondere allo stress metabolico dello svezzamento. Tuttavia, ulteriori approfondimenti sono necessari sulle modalità ideali di somministrazione di aminoacidi e minerali.

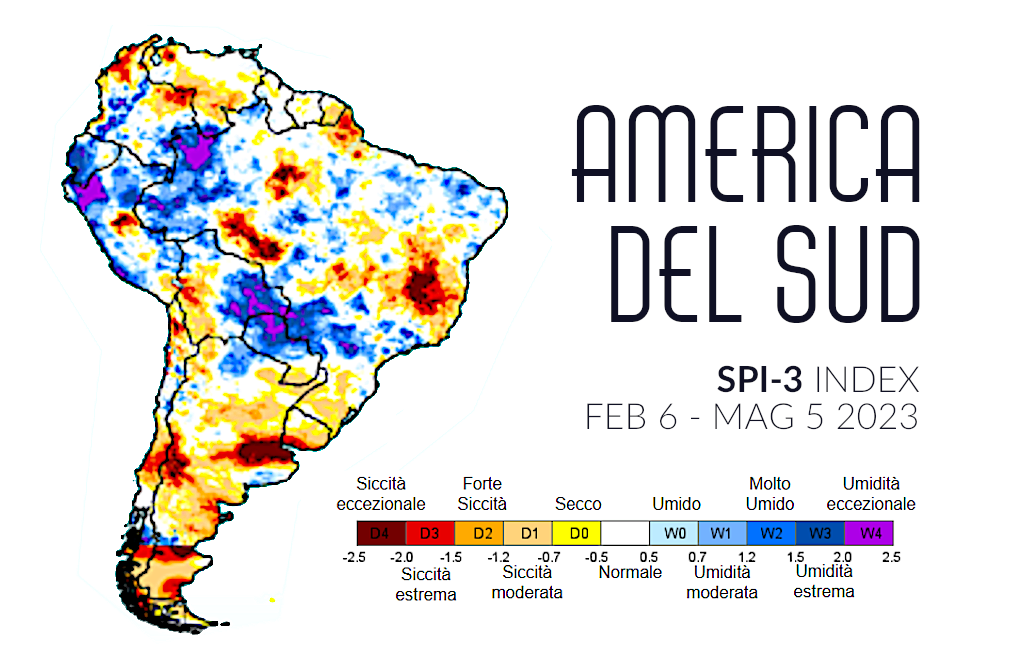

CLAL.Teseo.it – Andamento delle precipitazioni in Sud America

Il Sud America è una regione determinante per la disponibilità di alimenti zootecnici a livello globale. In particolare, Brasile e Argentina sono tra i principali esportatori di Mais e Soia. Negli ultimi anni, però, il cambiamento climatico ha portato ad un aumento delle temperature che, insieme alla persistenza della Niña, ha creato condizioni di pesante siccità in buona parte della regione provocando modifiche agli scambi agroalimentari.

Il cambiamento più eclatante caratterizza l’Argentina, dove la siccità ha colpito il 75% delle aree coltivate. Il Paese, per il primo trimestre 2023, ha registrato esportazioni dimezzate per i Cereali e ridotte di più di un terzo per i Semi Oleosi. Il calo dei volumi riguarda tutti i principali prodotti esportati, ma le maggiori riduzioni sono associate al Frumento Tenero (-86,8%), a fronte di produzioni diminuite del 40% rispetto alla stagione scorsa.

Una situazione opposta ha caratterizzato il Brasile che, pur essendo stato colpito da siccità in alcune zone a sud ed ovest del Paese, ha avuto condizioni favorevoli nelle aree di maggiore produzione di Mais e Soia ottenendo raccolti record. Le ottime produzioni brasiliane sono state fondamentali per rispondere ad una domanda mondiale che ha visto mancare parte delle produzioni di USA e UE a causa della siccità. Le esportazioni Brasiliane di Cereali sono, di conseguenza, quasi raddoppiate grazie anche ad un intenso lavoro diplomatico.

Ci sono anche altri Paesi, nella regione, che sono stati colpiti da siccità estrema, tra questi l’Uruguay e il Cile. Il primo ha registrato produzioni ridotte di Mais e Soia, rispettivamente del -43% e -63%. Di questo calo si percepiscono gli effetti anche sul trade, che vede un import in aumento sia per i Cereali che per i Semi Oleosi da Argentina, Brasile e Paraguay. Il Cile è colpito da siccità da diversi anni, favorita dal cambiamento climatico e dallo sfruttamento delle risorse idriche e aggravata dalla Niña. La situazione è tanto grave che a Gennaio il governo Cileno ha decretato lo stato di emergenza per l’agricoltura.

Questi Paesi, pur non avendo un peso pari ad Argentina e Brasile sui mercati internazionali, rappresentano comunque importanti fattori di domanda e offerta per determinare la disponibilità dei prodotti agricoli nel Mondo.

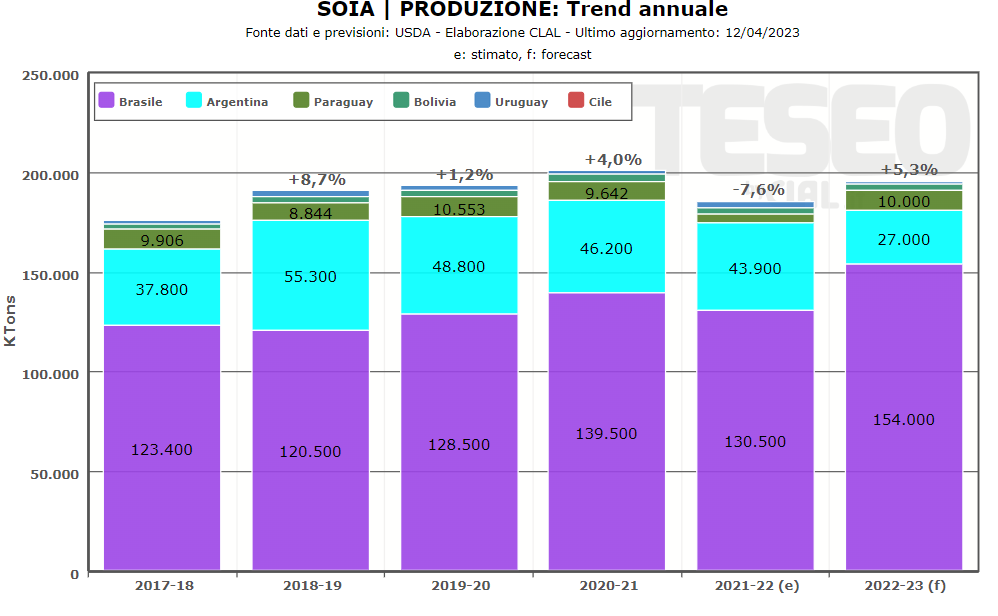

CLAL.Teseo.it – Andamento delle Produzioni di Soia nei principali produttori in Sud America

Michele Carra, amministratore delegato dell’omonima azienda mangimistica alle porte di Parma, è vicepresidente di Assalzoo con la delega alle filiere suina e lattiero casearia. Nel cuore della Food Valley, Carra Mangimi occupa 43 persone fra dipendenti e collaboratori, sviluppa un fatturato di circa 68 milioni di euro e serve le filiere della salumeria Dop con particolare attenzione al circuito del Prosciutto di Parma e San Daniele e, nel settore dei formaggi, gli allevamenti nelle zone Dop del Parmigiano Reggiano e del Grana Padano. La qualità è il punto di forza dell’azienda, che esporta mangimi per suinetti per circa il 6,7% del fatturato. L’azienda nel 2023 taglierà il traguardo dei primi 90 anni di attività.

Dottor Carra, come avete

reagito ai rincari che stanno accompagnando il settore da oltre un anno?

“I primi aumenti delle materie

prime li abbiamo avuti già nei mesi di settembre-ottobre 2020. La dinamica non

è nuova: di fatto l’azienda mangimistica fa da ammortizzatore con gli

acquirenti a valle. Lavoriamo con i contratti di fornitura e, in questo modo,

abbiamo contenuto o, almeno in parte compensato, l’aumento. Vede, il settore

della mangimistica di solito attende qualche settimana o anche qualche mese per

vedere se gli aumenti si consolidano o se, al contrario, sono fenomeni

speculativi o si tratta di fluttuazioni e punte che poi scendono. Gli aumenti

che abbiamo avuto, come sa, non hanno rappresentato un fenomeno transitorio,

con la conseguenza che il sistema mangimistico ha adeguato i listini, per

quanto tali aumenti ancora oggi non coprono la reale crescita dei mercati delle

materie prime”.

Come hanno reagito gli

allevatori?

“Nel complesso hanno accettato

gli aumenti, anche se questo ha drenato molto della loro liquidità e in qualche

caso ha creato qualche problema”.

Qual è stata la filiera che ha

sofferto di più?

“Quella dei suini, che ha

dinamiche diverse rispetto a quella lattiero casearia. Nel latte i prezzi sono

definiti per un periodo più lungo, mentre per i suini le quotazioni sono

settimanali. Nel corso del 2022, in particolare, abbiamo registrato un

adeguamento dei prezzi del latte più in linea rispetto ai costi di produzione a

differenza del settore suinicolo. Le filiere Dop casearie, poi, possono contare

sulla forza della cooperazione e su produzioni che negli ultimi anni sono state

in grado di assicurare un maggiore valore aggiunto rispetto alle filiere

suinicole”.

Come ha influito la guerra in

Ucraina? Avete dovuto modificare le strategie di approvvigionamento?

La guerra e la siccità hanno cambiato gli scenari

“La guerra in Ucraina ha cambiato

completamente gli scenari, e al quadro si è aggiunta anche la siccità, che ha

colpito in Italia e non solo, con la conseguenza che abbiamo avuto meno materie

prime a disposizione.

A causa della guerra in Ucraina si

sono bloccate per oltre due mesi le esportazioni di mais e grano da alcuni

paesi dell’Est Europa. Alcuni commercianti che avevano contratti in essere con

le aziende mangimistiche per l’importazione di cereali si sono resi insolventi.

Le difficoltà di import di grano hanno pesato prevalentemente sui molini,

mentre l’industria dei mangimi ha risentito delle difficoltà legate al mais. Le

nostre imprese hanno dovuto fare i conti con un prezzo del mais schizzato a 400

euro alla tonnellata per effetto di diversi fattori: la guerra in Ucraina, gli

effetti climatici sulle produzioni, la forte spinta delle importazioni cinesi”.

Si parla di sovranità

alimentare di questi tempi. Servirebbe una strategia nazionale di

approvvigionamento?

“Sì, dovremmo attuare strategie

europee da un lato e trovare allo stesso tempo soluzioni italiane. Se pensiamo

alla situazione nazionale non possiamo dimenticare che nel giro di 20 anni la

produzione di mais è passata da 10 a 5 milioni di tonnellate. Inoltre, alla

minore produzione si affianca una concorrenza di biogas e biometano. La verità

è che senza il mais estero oggi non siamo autosufficienti”.

Da cosa è dipeso, secondo lei,

il calo delle superfici e delle produzioni di mais in Italia?

“Ritengo da più fattori

concomitanti. Le rese per ettaro negli ultimi due decenni non sono aumentate e,

addirittura, sono in parte diminuite. Poi si è innescata una questione di

prezzi e di concorrenza dei mercati internazionali. La stessa Ucraina dal 2010

ha iniziato a esportare mais in Europa a prezzi bassi mettendo di fatto fuori

mercato le produzioni italiane. Questo ha portato una progressiva riduzione

delle superfici coltivate a mais, perché era più conveniente acquistare

dall’estero. Contemporaneamente, alcuni fattori climatici hanno reso più

complessa la produzione italiana di mais. Ma il sistema Italia dovrebbe

sostenere le produzioni interne, anche a vantaggio delle grandi Dop sul

territorio, che sempre più dovranno fare i conti con le produzioni nazionali”.

Ricerca e sviluppo restano

essenziali per la crescita di un’azienda. In quale direzione vi state muovendo?

Avete sperimentazioni in corso?

Puntiamo a trovare nuove soluzioni, naturali, innovative e tecnologiche

“Il nostro lavoro sta cambiando.

Le normative tengono sempre più conto del fenomeno dell’antibiotico-resistenza,

sono stati limitati i mangimi medicati, per cui la mangimistica è chiamata a

intensificare gli sforzi in ricerca e sviluppo. Come azienda abbiamo sviluppato

da più di otto anni una funzione di ricerca e sviluppo per rispondere alle

esigenze del mercato e produrre linee specifiche di prodotti nutraceutici, che

non sono farmaci, tengo a sottolineare. Da qui è nata la linea Anhea, dedicata

alla salute animale.

Collaboriamo con gli Atenei di

Parma, Milano e Bologna e con le facoltà di Scienze delle Produzioni animali e

Veterinaria. Puntiamo a trovare nuove soluzioni, naturali, innovative e

tecnologiche per supportare l’animale in determinate fasi della vita in

allevamento, per ridurre l’incidenza di patologie; non è semplicissimo, ma ci

avvaliamo di tutte le ricerche disponibili a livello mondiale”.

L’allevatore partecipa con

interesse?

“Sì, c’è molta collaborazione e

partecipazione da parte degli allevatori. Non dimentichiamo che molte prove si

svolgono negli allevamenti, si studiano le risposte specifiche dei mangimi e si

provano i diversi prodotti naturali”.

Le produzioni Dop stanno

rafforzando il legame col territorio anche dal punto di vista della produzione

degli alimenti zootecnici. Che evoluzioni, opportunità, ostacoli vede?

“Tutte le Dop più rilevanti dal

punto di vista delle produzioni si trovano di fatto nella stessa area e mi

riferisco, nello specifico, a Grana Padano, Parmigiano Reggiano, Prosciutto di

Parma e di San Daniele, per citare quelle numericamente più rilevanti. Gli

ostacoli sono, quindi, il reperimento della materia prima per l’alimentazione

dei bovini e dei suini. Bisognerà studiare valide soluzioni, se vogliamo dare

un futuro di crescita a tali Dop.

Sui formaggi vediamo che stanno

prendendo sempre più forza, sono comparti dove il prodotto fa la differenza.

Sui prosciutti è un po’ più complesso, perché il sistema è un po’ più in crisi”.

Come uscirne?

“Serve un dialogo che coinvolga tutti gli attori della suinicoltura, così da pianificare una crescita ed evitare il rischio di incorrere in nuove crisi, che sarebbero dolorose per il settore. Bisogna valorizzare le produzioni italiane rispetto a quelle estere e serve un fronte comune per la suinicoltura Made in Italy”.

Sempre più il benessere

animale e la sostenibilità passano attraverso la razione alimentare. Quali

saranno le nuove frontiere sulle quali lavorerete?

“Come azienda stiamo lavorando sui concetti di precision feeding, cioè la nutrizione di precisione, per ottenere una maggiore corrispondenza tra i fabbisogni e gli apporti nutrizionali per evitare o comunque ridurre fortemente gli sprechi. Un altro obiettivo del precision feeding è, invece, legato all’ambiente: migliorando gli apporti amminoacidici all’interno della formula alimentare si punta a ridurre le emissioni azotate in atmosfera, grazie anche all’utilizzo di enzimi specifici che migliorano la digeribilità degli alimenti e l’efficienza della nutrizione animale”.

Come vede i mercati dei

cereali, dei semi oleosi e dei foraggi nei prossimi mesi?

Dobbiamo conoscere il mercato per limitare gli effetti della volatilità

“Difficile dare una risposta, ma

vediamo come operatori due spinte diverse e contrapposte nel mercato. Una direzione

è determinata dai fondamentali del mercato, con i deficit di mais, frumento e foraggio

che potrebbero infiammare i listini e una tendenza opposta dovuta alla

contingenza dell’economia, che potrebbe portare a una minore domanda, spegnendo

le quotazioni.

Dalle informazioni che abbiamo l’Argentina

sta attraversando una fase di siccità e dovrebbe fare i conti con una produzione

in diminuzione. Il Brasile non ha per ora incertezze sul piano climatico, ma i

raccolti li avremo tra febbraio e marzo, per cui è presto per sbilanciarsi.

Parallelamente, abbiamo segnali

di contrazione dei consumi, che sono già in atto. Dobbiamo capire se il calo

influirà e in che misura sulle materie prime. Se, invece, i consumi dovessero

ripartire, avremo una spinta al rialzo delle materie prime. Di fatto, come

mangimisti siamo diventati degli operatori finanziari, dobbiamo conoscere il

mercato e coprirci dai rischi per limitare gli effetti della volatilità, che

temiamo possa comunque accompagnarci anche per il 2023”.

Lei è vicepresidente di

Assalzoo. Avete mai pensato come settore mangimistico di operare attraverso

acquisti congiunti?

“In verità no, perché ogni

singola impresa ha le proprie politiche di acquisto, ma è un tema che potremmo

affrontare, pur nella consapevolezza che non è facile dare indicazioni a tante

aziende diverse”.

Di Pedro E. Piñate B., Medico Veterinario venezuelano e Consulente Agricolo

A fine giugno, OCSE (Organizzazione per la Cooperazione e lo Sviluppo Economico) e FAO hanno pubblicato il rapporto sulle prospettive agricole mondiali 2022-2031. Per prima cosa, emerge la necessità di soddisfare i bisogni alimentari di una popolazione crescente, che arriverà a 8,6 miliardi nel 2031, rispetto ai 7,8 miliardi del 2021. Oltre ai cambiamenti demografici, la domanda sarà influenzata dai redditi dei consumatori e dai prezzi dei prodotti alimentari.

Aumenti di produttività nei Paesi a basso e medio reddito

Nel prossimo decennio, la produzione agricola mondiale dovrebbe aumentare dell’1,1% all’anno con gli incrementi prevalentemente concentrati nei Paesi a basso e medio reddito, ma che richiederanno un accesso più ampio ai fattori di produzione, nonché maggiori investimenti per l’aumento della produttività in tecnologia, infrastrutture e formazione. L’aumento delle produzioni vegetali deriverà per l’80% dall’intensificazione dei sistemi di produzione, per il 25% dall’espansione delle terre e per il 5% da un aumento dell’intensità di coltivazione. L’espansione delle terre coltivate si concentrerà a livello regionale in Asia, America Latina e Africa sub-sahariana. L’allevamento e la pesca cresceranno dell’1,5% all’anno, grazie a miglioramenti della produttività per una gestione più efficiente della mandria ed un migliore regime alimentare; il pollame rappresenterà più della metà della crescita mondiale della produzione di carne. Anche la produzione mondiale di latte crescerà nel prossimo decennio, con la metà degli incrementi localizzati in India e Pakistan.

Per il prossimo decennio occorre prestare particolare attenzione alla questione dell’aumento dei prezzi dei fattori produttivi che fanno lievitare i costi. A questo proposito, il rapporto OCSE/FAO è chiaro sul fatto che gli attuali aumenti dei prezzi dei prodotti alimentari e dei carburanti sono altamente regressivi, aggravano lo stress economico ed hanno un impatto negativo su produttori e consumatori.

Per quanto riguarda il cambiamento climatico, il rapporto prevede che le emissioni agricole cresceranno ad un ritmo più lento rispetto alla produzione, grazie al miglioramento delle rese ed anche per la riduzione della parte derivante dai ruminanti. Tuttavia, sono necessari ulteriori sforzi affinché il settore agricolo contribuisca efficacemente alla riduzione complessiva delle emissioni di gas serra (GHG). Ciò include l’adozione su larga scala di processi produttivi e di tecnologie intelligenti dal punto di vista climatico, soprattutto nel settore zootecnico.

Un’equa condivisione del reddito lungo la catena agroalimentare

Anche il contesto macroeconomico dei prossimi 10 anni è particolarmente impegnativo, con i conflitti che aumentano l’incertezza. In questo scenario, l’impegno degli agricoltori deve estendersi in modo solidale ai consumatori per un’equa condivisione del reddito lungo la catena agroalimentare. È inoltre essenziale che in ogni Paese le politiche agricole, così come quelle del lavoro, dei salari e dell’ambiente, vengano applicate in maniera uniforme e risultino adeguate e stabili. Il contesto commerciale internazionale deve consentire la necessaria fluidità e trasparenza, senza privilegiare i consumatori a scapito degli agricoltori. Inoltre, nei Paesi esportatori ad economia avanzata, i sussidi agli agricoltori non devono tradursi in una concorrenza sleale nei confronti dei loro colleghi del mondo “in via di sviluppo”, che quindi non si svilupperà mai.

L’attività agricola è uno stile di vita

In ogni luogo l’attività agricola, più che un mestiere, è uno stile di vita i cui valori sono spesso tramandati di generazione in generazione. Rappresenta la salvaguardia e la promozione del territorio. Per questo ogni nazione libera e sovrana deve dotarsi di una politica agricola che tuteli e sostenga chi opera in agricoltura per prendersi cura di quel grande spazio fisico, sociale ed economico collocato oltre la città, chiamato campagna.

Senza dubbio, l’impegno degli agricoltori è per un mondo senza fame, per un mondo migliore.

L’olio di palma è l’olio vegetale più usato al Mondo, un ingrediente indispensabile per prodotti che vanno dalle creme di cioccolato agli shampoo.

L’annuncio nei giorni scorsi del blocco delle esportazioni da parte dell’Indonesia, paese che copre il 57% della produzione mondiale, seguito dalla Malesia col 27%, è stato pertanto dirompente in questo periodo in cui già la scarsità di olio di girasole per il conflitto in Ucraina ha creato tensioni sui mercati.

In una realtà globalizzata, questa misura protezionista, presa per mitigare l’aumento dei prezzi dei prodotti alimentari interni e per sedare possibili disordini locali, potrebbe far salire ancor più i prezzi alimentari mondiali, oltre a sconvolgere anche l’economia stessa del Paese.

l’Indonesia domina la produzione di grassi e oli vegetali

Con più di un terzo della quota totale delle esportazioni, l’Indonesia domina la produzione mondiale di grassi e oli vegetali. L’olio di palma è la prima fonte di esportazione del Paese, con 20 miliardi di dollari nel 2020 ricevuti da clienti importanti come Cina, India e Pakistan. Le ricadute potranno però essere molto pesanti, dato che vietando l’esportazione del suo prodotto essenziale, l’Indonesia avrà minori entrate in valuta pregiata mentre continuerà ad importare beni che stanno diventando sempre più cari. Non per nulla, dopo l’annuncio del divieto la rupia indonesiana si è deprezzata col conseguente aumento dei costi delle importazioni. Già lo scorso anno i prezzi dell’olio di palma erano cresciuti del 28,2% a causa di un calo di produzione in Malesia, mentre da inizio anno sono saliti di ben il 42%. I più vulnerabili a questi aumenti sono i paesi poveri dove la spesa alimentare rappresenta la maggior voce di costo.

Probabilmente l’India subirà le maggiori ricadute negative essendo il più grande importatore di olio di palma, con un’alta percentuale di reddito familiare dedicata alla spesa alimentare. Lo stesso effetto si avrà per le Filippine, paese importatore netto di cibo, dove l’aumento nel prezzo dell’olio vegetale non farà che aumentare le pressioni inflazionistiche, cui si accompagnerà una crescita dei tassi di interesse. Particolarmente vulnerabile è poi l’Africa, sempre per le stesse ragioni: importazione netta di alimenti ed elevata quota di spesa dedicata al cibo.

La situazione per olio di palma non fa poi che alimentare il fuoco inflazionistico in atto nei paesi industrializzati, essendo questa salita su base annua negli USA all’8,5% in marzo ed avendo raggiunto in Australia un massimo ventennale del 5,1% nel primo trimestre del 2022, con le rispettive banche centrali che prevedibilmente aumenteranno i tassi di interesse.

L’impatto dell’aumento dei prezzi dell’olio di palma si riverbererà in tutto il Mondo con inflazione alimentare e riduzione del potere d’acquisto.

Si prospetta una situazione complessa, non solo a livello economico ma anche per le probabili conseguenze sociali e politiche. È un’ulteriore riprova di quanto il Mondo sia interconnesso ed interdipendente

Stefano Spagni – Direttore Commerciale di Progeo Mangimi

“Mi scusi, ero in riunione per risolvere alcuni problemi di entrata ed uscita merci.” Inizia così, con due tentativi a vuoto, l’intervista a Stefano Spagni, direttore commerciale di Progeo Mangimi. Ma non c’è bisogno di scusarsi, perché la concitazione in questa fase non la vive solamente Progeo Mangimi, è una situazione abbastanza diffusa nel settore agroalimentare e non solo.

“Abbiamo dovuto rivedere per la

terza volta le tariffe degli autotrasportatori, per una situazione di rincari

che non è solamente correlata al carburante, ma a tutto ciò che serve per

viaggiare dagli additivi, i cui costi sono quintuplicati, alle spese per i pneumatici

ecc, siamo in un frangente davvero complesso”, spiega Spagni.

Progeo conta oltre 300 soci conferenti e 3.500 soci prestatori ed è una realtà che fattura circa 296 milioni di euro l’anno. I dipendenti sono 258 e le attività di business comprendono tanto l’attività molitoria quanto quella mangimistica e dei conferimenti. La fase, come è noto, è delicata per il settore. Anche per chi, come Progeo Mangimi, gestisce una banca dati con le previsioni di semina e le effettive operazioni in campo, così da avere un quadro sempre aggiornato delle produzioni, dei fabbisogni, dell’andamento meteo-climatico e delle possibili rese in campo, consegne e ritiri.

Come state affrontando questa

ondata di rincari?

“Da un lato abbiamo adeguato le

tariffe, per rispondere agli aumenti subiti da operatori, padroncini, gruppi

privati per i trasporti, accollandoci aumenti dei costi che per noi non

riguardano solo l’energia, ma anche il carburante, il materiale per l’insacco,

i bancali, le stesse provvigioni degli agenti legate al prezzo di vendita e

quant’ altro.

Quanto pesano per voi i rialzi

delle materie prime?

Abbiamo avuto un aumento dei costi delle materie prime del 45-55%

“Complessivamente abbiamo avuto

un aumento del 45%-55% e inevitabilmente, abbiamo dovuto ritoccare i nostri

listini, consapevoli che per gli allevatori l’aumento dei costi di produzione

non è stato supportato dall’ aumento della carne o del latte. Forse in questo

contesto riescono a sostenere i costi i produttori di latte destinato alla

produzione di Parmigiano Reggiano. Per tutti gli altri lo scenario è molto complicato”.

Avete riorganizzato il sistema

dei pagamenti a monte e a valle (cioè verso i vostri fornitori e verso gli allevatori),

attraverso dilazioni o altre soluzioni?

“Per ora non c’è stata la

necessità di farlo e non c’è nemmeno stata la richiesta di farlo. Abbiamo aumentato

l’attenzione per la parte del credito, incrementando il controllo su posizioni

un po’ in sofferenza. Direi che per ora la situazione è lineare, come lo era

7-8 mesi fa. Anche noi come mangimificio siamo rimasti allineati ai pagamenti come

prima”.

Chi sono i vostri fornitori? Importate

anche dalle zone “calde”?

Oltre il 50% del nostro fabbisogno arriva dall’estero

“L’elenco dei nomi sarebbe lungo, abbiamo fornitori esteri e nazionali. Indicativamente il nostro import da zone ‘calde’ proviene per il 15% dall’Ucraina, per il 10% dalla Russia, per un 20% dall’Ungheria e per il 3% dalla Serbia. Oltre il 50% del nostro fabbisogno totale arriva dall’estero e qualche problema inevitabilmente, lo abbiamo avuto. Avevamo contratti con fornitori importatori che originano merce dall’ Ungheria che hanno ritardato in maniera esponenziale le consegne. Dalla Russia attendevamo prodotti che non sono mai partiti, le navi in arrivo a Ravenna erano in navigazione nel Mar Nero prima che scoppiasse la guerra. Difficilmente le semine in Ucraina saranno portate a termine, credo che in questa fase sarà un bacino di approvvigionamento che si andrà ad azzerare e si ridurrà inevitabilmente insieme a quello Russo.

Il mondo zootecnico sta

chiedendo formulati differenti e meno costosi o glieli fornite voi?

Cambiare le formule dei mangimi è controproducente

“Il mercato lo sta chiedendo, ma

non tutti sono d’accordo. Cito il caso di Progeo: noi facciamo 5,5 milioni di

quintali di mangimi, di cui 2,5 milioni sono destinati nell’area di produzione

del Parmigiano Reggiano. Cambiare le formule dei mangimi è controproducente. Stiamo

ricevendo qualche richiesta da parte di produttori di latte alimentare di

rivedere le formule della razione alimentare per inserire materie prime

differenti, magari utilizzando qualche sottoprodotto così da spendere meno”.

La possibilità approvata dalla Commissione UE di eliminare il set-aside e le proposte di incrementare le colture proteiche possono essere una soluzione efficace o solo un provvedimento tampone?

“Bisogna fare una premessa: i terreni tenuti a set-aside sono stati la decisione più fuori dal tempo che potessimo avere. Non ho l’idea se incrementare le semine per 9,1 milioni di ettari in UE, ammesso che vengano seminati tutti i terreni incolti, possa risolvere le esigenze di cereali e proteici. Sicuramente è un provvedimento che ci può aiutare, purché vi sia un percorso per ridurre l’import e incentivare la produzione agricola partendo dall’agronomia”.

Quanto resteranno i prezzi

così elevati per cereali e semi oleosi?

“Non saprei. Se la guerra dovesse

finire, probabilmente potremmo assistere a una riapertura dell’export da parte

di alcuni Paesi che oggi hanno adottato politiche protezionistiche, con una

ripresa dei commerci, potremmo assistere a un calmieramento dei prezzi, ad un

calo speculativo e di conseguenza ad una riduzione dei costi sia dei cereali

che dell’energia. Di certo non rivedremo i prezzi dell’agosto dell’anno scorso,

continueremo a posizionarci su valori più elevati”.

Come operate sul fronte

ricerca e sviluppo?

“La nostra posizione è diversa

dai nostri concorrenti. Se consideriamo la filiera del Parmigiano Reggiano, il

90% delle nostre produzioni sono legate a disciplinari / capitolati.

Dal 1984, inoltre, Progeo ha formulato e prodotto mangime biologico quando ancora non esisteva il regolamento comunitario e, per seguire dei parametri oggettivi e costanti, aveva preso a modello un regolamento francese. Oggi possiamo pensare di essere leader in Italia nella produzione di mangime bio.

Le sfide future saranno legate anche per l’ufficio Ricerca e Sviluppo ad una attenzione all’ ambiente, al green, ed alla riduzione / assenza di utilizzo di antibiotico, tema sicuramente importante per la salute del consumatore”.

Come immaginate le nuove

frontiere della mangimistica?

“Penso che tutti i mangimifici debbano

guardare al futuro, puntando a ridurre l’impatto ambientale, perché è

strategico come alimentiamo gli animali e come alleviamo. Questo non significa

ritornare a modelli di allevamento non intensivi, perché dobbiamo tenere presente

che la popolazione mondiale cresce e chiede proteine animali di qualità. Bisogna

però sapere che serve un nuovo approccio culturale per la filiera”.

Sarà necessario riorientare gli

scambi mondiali per calmierare i prezzi di cereali e semi oleosi?

“Nel 2021 le materie prime avevano

subito un aumento consistente, in quanto la Cina stava acquistando in maniera

importante da tutte le parti del mondo sia cereali che proteici. Un accumulo dettato

prevalentemente dalla ripresa della suinicoltura, dopo la peste suina africana,

che aveva ridotto sensibilmente la mandria di maiali. Non so indicare se dietro

l’import massiccio di Pechino vi fossero altre ragioni, come qualcuno ha paventato.

Vi sono questioni da affrontare di natura politica

Comunque, più che rivedere forzatamente le rotte internazionali, sarebbe opportuno che Europa e Nord America rivedessero le politiche agronomiche. Vi sono anche questioni da affrontare di natura politica. Ad esempio: come incrementare l’autosufficienza dell’Unione Europea in termini di mais e soia? Come risolvere il nodo degli OGM, coltivati negli Stati Uniti e non permessi in Italia? A che punto siamo con le Tea, le Tecnologie di evoluzione assistita? Se la Cina continuerà ad acquistare e la Russia bloccherà le esportazioni verso gli Stati che considera ‘non amici’, come dovremo comportarci?”.