La Cina che si conferma una destinazione privilegiata, il Sud Est Asiatico che si mantiene un interessante richiamo per la vicina Australia, la ripresa dei commerci dopo le fasi più critiche del Covid, ma anche rotte “tradizionali”, come quella del Frumento Duro canadese, che subiscono qualche modifica. Ecco come evolve l’export dei cereali per Stati Uniti, Canada e Australia.

USA

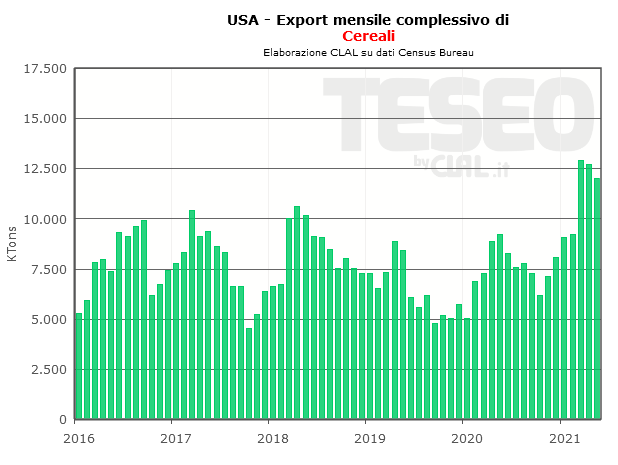

È boom dell’export dei cereali per gli Stati Uniti, che tra Gennaio e Maggio 2021, aumentano del 50% le vendite al di fuori dei propri confini nazionali. Dei quasi 56 milioni di tonnellate di cereali esportate nei primi cinque mesi di quest’anno, quasi 39 milioni sono rappresentati dal Mais, che segna un +77,8% in volume e un +149,7% in valore su base tendenziale. Particolarmente marcata la crescita dei prezzi del Mais, che raggiungono i 280 $/Ton nel mese di Maggio 2021.

La Cina è il primo Paese di destinazione, non soltanto per il Mais: nei primi cinque mesi dell’anno ha ritirato dagli Stati Uniti quasi 15,3 milioni di tonnellate di cereali, praticamente quintuplicato gli acquisti (+498,4%). L’Unione Europea non figura fra i principali paesi di destinazione dei cereali Made in Usa. Ripartiranno le rotte europee nei prossimi mesi?

CANADA

Nonostante la frenata nel mese di Maggio, nei primi cinque mesi del 2021 il Canada aumenta l’export dei Cereali del 22,6% in quantità e del 39,5% in valore su base tendenziale.

È boom per l’export di Mais (+153,4% tra Gennaio e Maggio rispetto allo stesso periodo del 2020), con l’Unione Europea che costituisce il 71% del market share. Spagna e Irlanda sono primi porti di destinazione.

Benché i prezzi medi all’export del Frumento Duro siano più bassi rispetto a quelli degli Stati Uniti e dell’Unione Europea, sembra che le vendite verso l’Italia abbiano un minore slancio rispetto al passato. Fra Gennaio e Maggio 2021, in particolare, le importazioni italiane di Frumento Duro canadese sono cresciute del 6,3% su base tendenziale.

Nel mese di Maggio 2021, invece, le esportazioni di Frumento Duro verso l’Italia hanno subito un sensibile frenata (-41,1% rispetto Maggio 2020), riflettendosi in un rallentamento dell’8% dell’export globale di Frumento Duro canadese. Algeria, Marocco e Tunisia sono altri importanti approdi del Frumento Duro canadese.

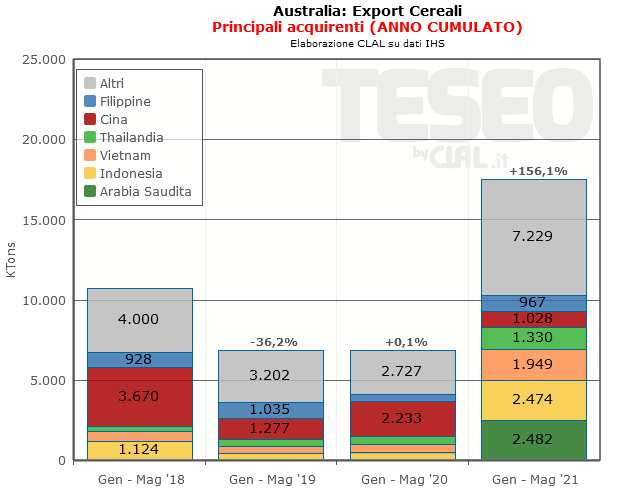

AUSTRALIA

Segue altre rotte, ma si mantiene in ottima salute, l’export di cereali dall’Australia, che tra Gennaio e Maggio 2021 vede un +156,1% in quantità rispetto allo stesso periodo del 2020. Frumento Tenero (12,1 milioni di tonnellate) e Orzo (4,4 milioni di tonnellate) sono i Cereali più esportati.

I principali paesi di destinazione sono: Arabia Saudita, Indonesia, Vietnam, Thailandia, Cina, Filippine.

L’Australia ha ripreso a esportare anche Frumento Duro: 266.428 tonnellate nei primi cinque mesi del 2021, delle quali 238.029 tons inviate in Italia.