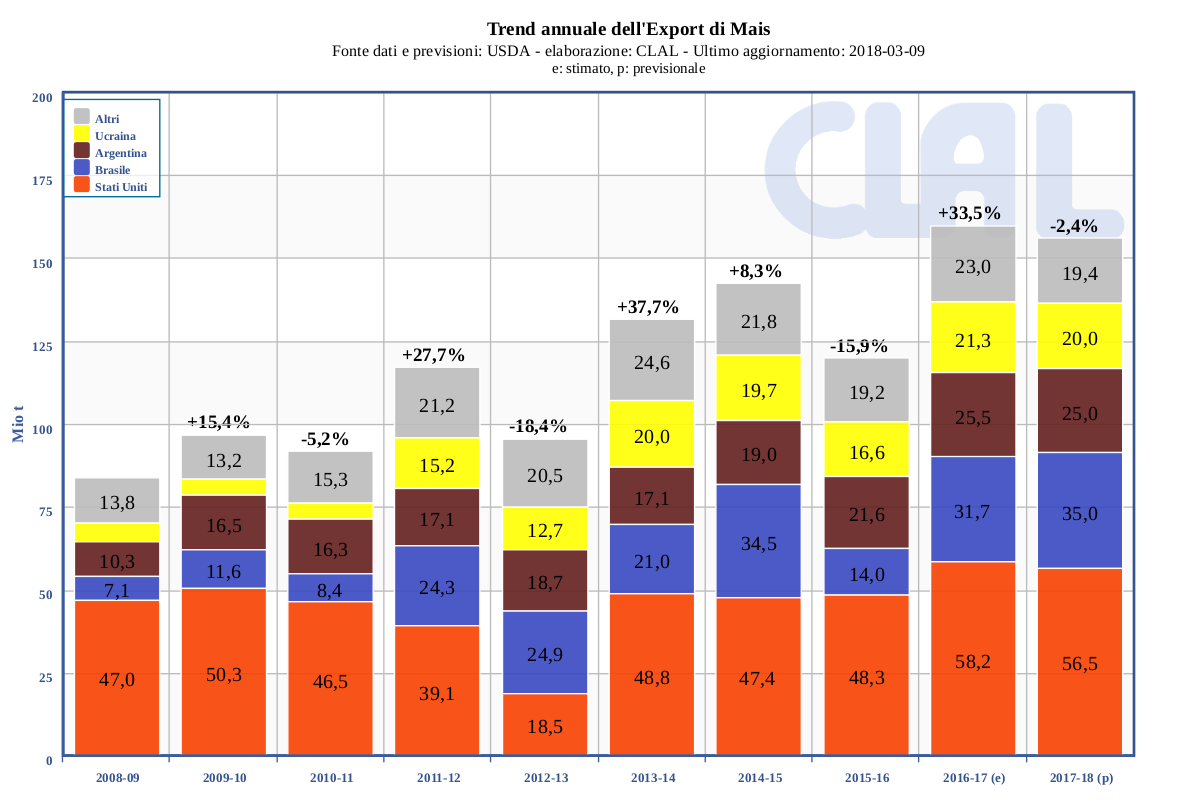

La produzione globale di Mais per la stagione 2018-19 è prevista a 1052.42 Mio Tons, in leggera diminuzione (-0.3%) rispetto alle stime formulate a Maggio, ma non presenta variazioni nei principali Paesi. Si confermano aumenti, rispetto alla stagione 2017-18, per Cina (+4.2%), Brasile (+12.9%) e Argentina (+24.2%).

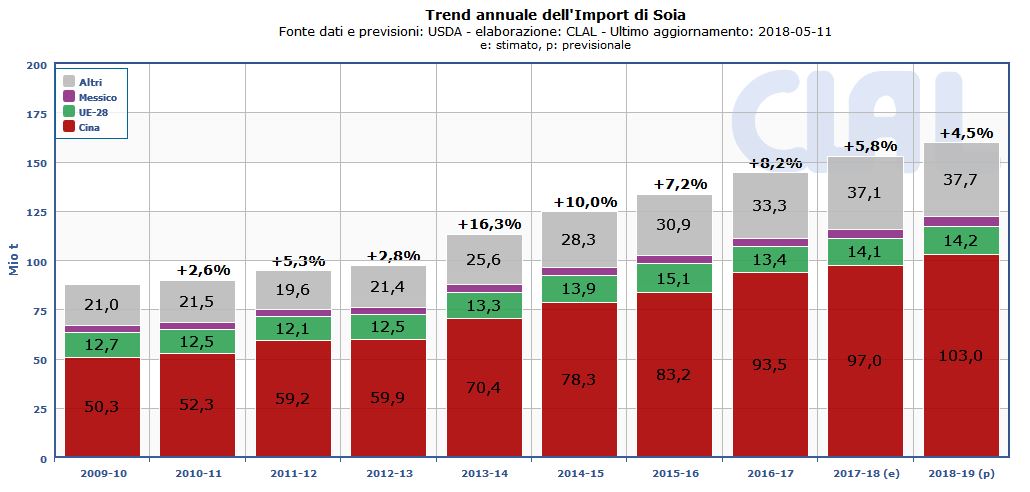

La produzione mondiale di Soia è prevista a 355.24 Mio Tons, in lieve aumento se confrontata con le previsioni precedenti, riflettendo una maggior produzione per il Brasile, che detiene il 33% della quota di produzione (uguale a quella degli USA). Anche l’export del Brasile è previsto in crescita.

-19.7%Stock finali di Mais (Previsione 2018-19)

Negli Stati Uniti, sono stati rivisti al ribasso gli stock di Mais di inizio stagione, in considerazione delle esportazioni record di Aprile 2018, che hanno battuto il precedente record di Novembre 1989. Si prevede un maggior impiego di Mais nel bioetanolo.

A livello globale, gli stock finali di Mais per la stagione 2018-19 sono stimati a 154.69 Mio Tons, -19.7% rispetto alla stagione in corso, con diminuzioni per la Cina e gli USA, che insieme detengono il 65% degli stock mondiali.

Anche le scorte finali di Soia sono previste inferiori (-5.9%) rispetto alla stagione in corso, soprattutto a causa del calo previsto negli USA (-23.8%). Tuttavia si segnala un aumento rispetto alle previsioni formulate a Maggio (+0.4%), dovuto alla crescita degli stock finali prevista in Brasile.

In risposta ai dazi introdotti dagli Stati Uniti, il governo Cinese ha annunciato, a partire dal 6 Luglio, l’imposizione di una tassa del 25% su beni di provenienza USA, tra cui anche mais, soia, prodotti lattiero-caseari. TESEO monitorerà lo sviluppo di tale situazione, con analisi e approfondimenti, nei prossimi Report di Mais & Soia.

Fonte: USDA

Focus Italia:

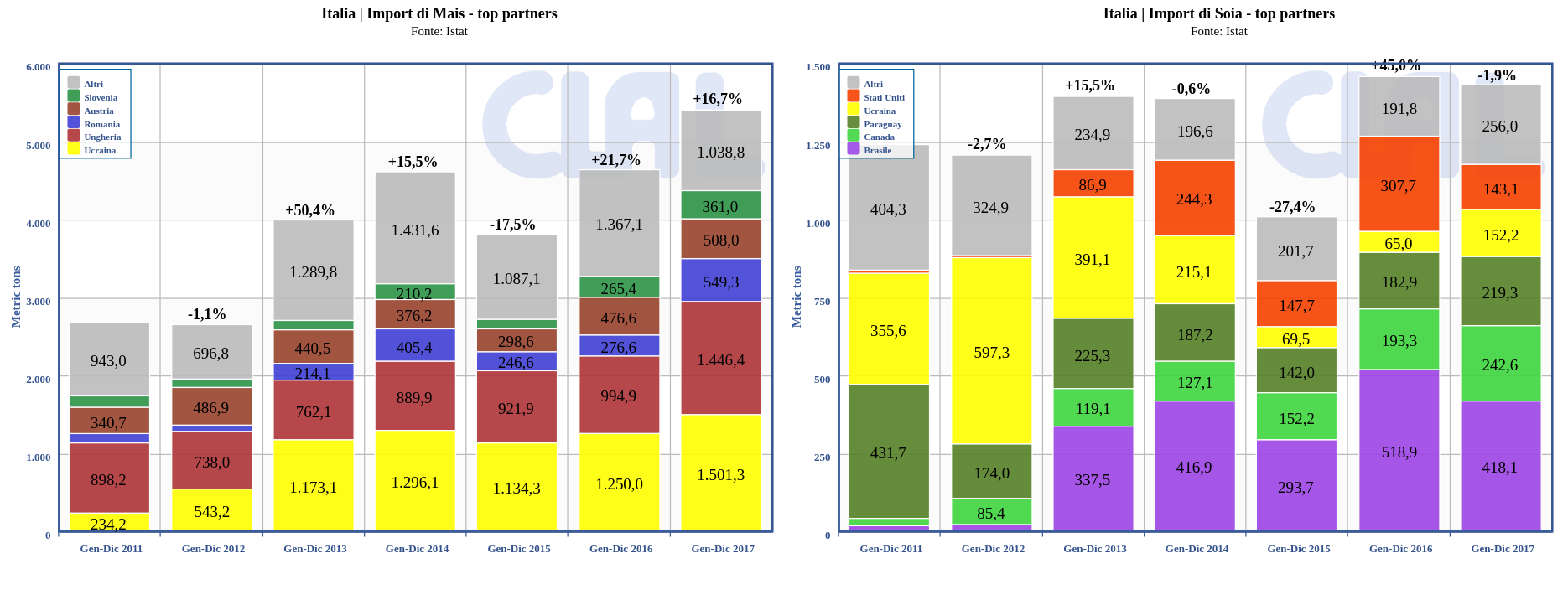

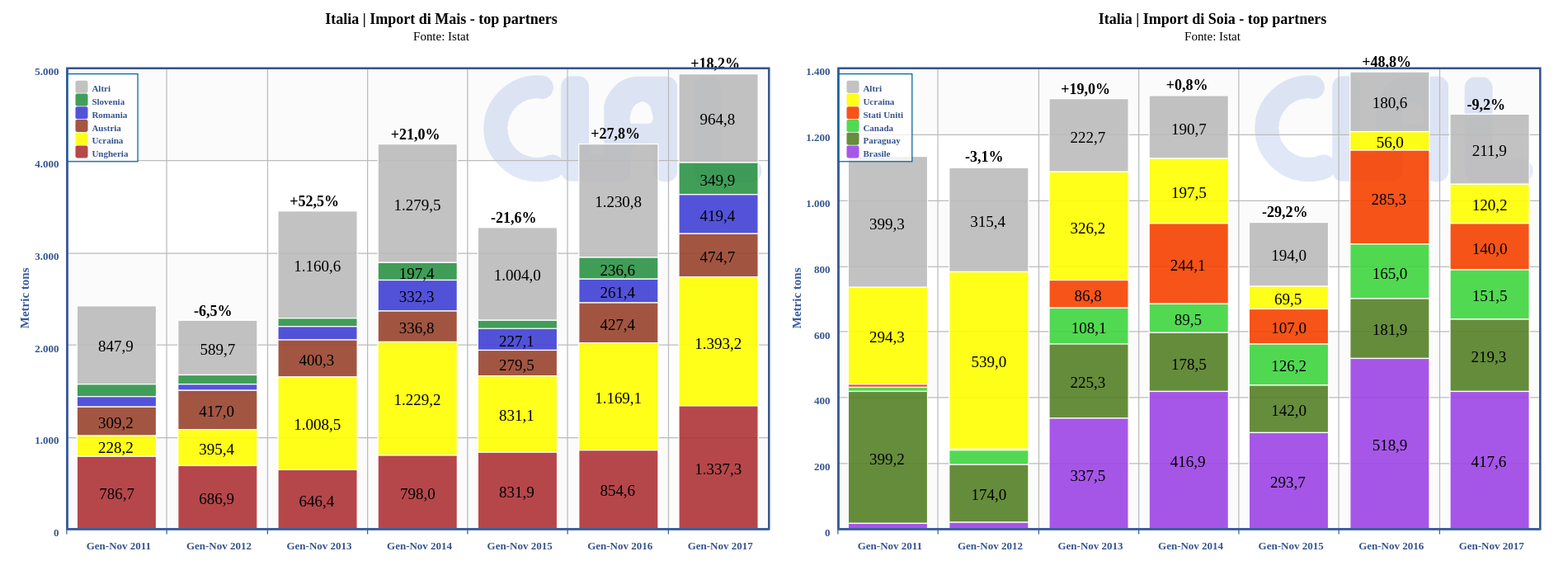

In Gennaio-Marzo 2018 l’Italia ha aumentato le proprie importazioni di Mais del +23.3%, ad un livello di circa 1700 t. Le importazioni Italiane di Soia si attestano a circa 430 t, +35.3% rispetto al medesimo periodo dell’anno precedente.

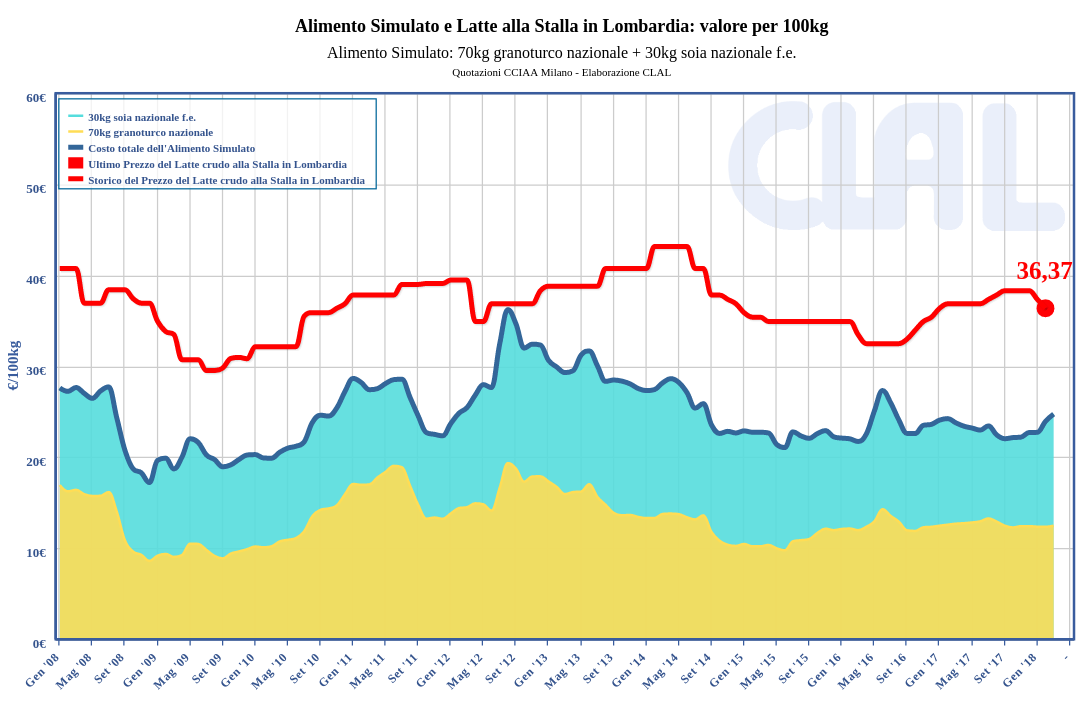

In Maggio 2018 il costo dell’alimento simulato (modello teorico di alimento composto per il 70% da Mais e per il 30% da Soia) è aumentato rispetto ad Aprile 2018. La prima metà di Giugno mostra invece una diminuzione del 4.7%.

-

-

CLAL Slideshow - Mais e Soia - GIU18

Mais & Soia - Giugno 2018: Report di aggiornamento sui prezzi, i dati di produzione ed il Trade globale.

pdf 684 KB | 446 clicks