Di: Marika De Vincenzi ed Ester Venturelli

Il settore suinicolo statunitense sta attraversando un periodo complesso. Nel 2022, le stime USDA dei costi e dei ricavi hanno indicato un margine alla stalla negativo. La situazione non risulta migliorata di molto nel corso del 2023. Infatti, nonostante siano diminuiti i costi dell’alimentazione, si registra una riduzione dei parti e un’accelerazione delle macellazioni con suini più leggeri, con un totale in tonnellate leggermente inferiore a quello registrato ad Agosto 2022. Per i prossimi mesi, gli analisti USDA si aspettano che il numero di parti si mantenga in calo, ma un incremento del peso dei suini alla macellazione, favorito dal calo dei costi dell’alimentazione.

Anche il trade sembra aver iniziato un processo di rallentamento. Le esportazioni Statunitensi di Carni Suine sono aumentate del 6,79% tra Gennaio e Agosto 2023, rispetto allo stesso periodo dell’anno prima. Tuttavia, hanno registrato un leggero rallentamento nell’ultimo mese (-3,79%, Agosto 2023 rispetto ad Agosto 2022). Il rallentamento dell’export ha tra le cause i prezzi all’esportazione, che in Agosto hanno registrato ancora valori elevati, e l’aumento del tasso di cambio del Dollaro USA rispetto alle monete dei principali mercati importatori.

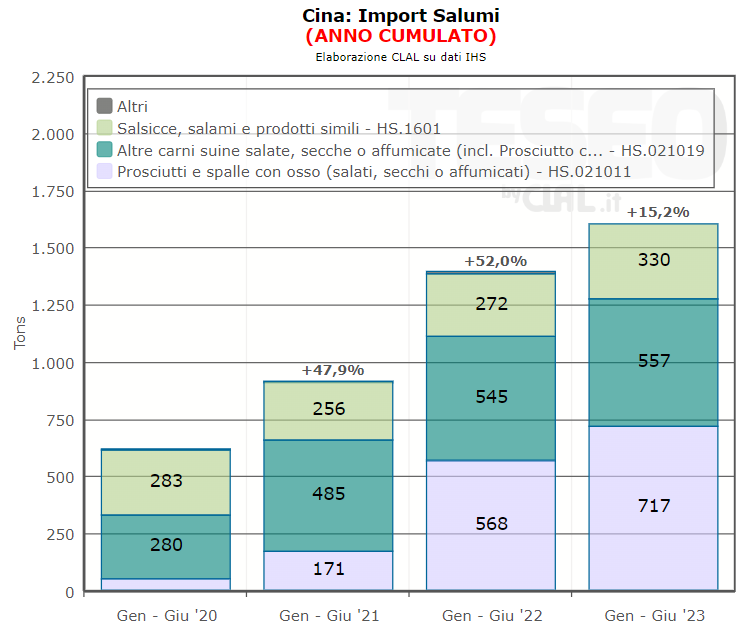

La diminuzione è principalmente associata a “Altre Frattaglie”, voce che ha visto un calo del 20,5% (circa 8.500 tonnellate). Questa riduzione è dovuta principalmente alla Cina, principale acquirente, che ha acquistato quasi il 30% in meno (Agosto 2023 vs Agosto 2022). La domanda Cinese è diminuita nello stesso mese anche per le “Carni Fresche Refrigerate e Congelate”, in calo del 43%. In Cina, infatti, il mercato è saturo della produzione locale, tanto che il governo è intervenuto ritirandone una parte dal mercato in un tentativo di rialzare i prezzi. Inoltre, il rallentamento dell’economia Cinese sta portando il Paese a rivolgersi a fornitori più convenienti, come il Brasile.

Un elemento positivo sembra essere la domanda dal Messico, che si mantiene in crescita. Le esportazioni verso il Messico sono aumentate sia per “Carni Fresche” che “Altre Frattaglie”. Anche se queste quantità in parte compensano le riduzioni verso la Cina, nel complesso il totale mensile di Agosto 2023 è risultato inferiore alle quantità esportate ad Agosto 2022 e Agosto 2021.