Categoria: Aree Geografiche

BOX Giugno 2021: Dairy Export, Siero di Latte, Alimenti Zootecnici

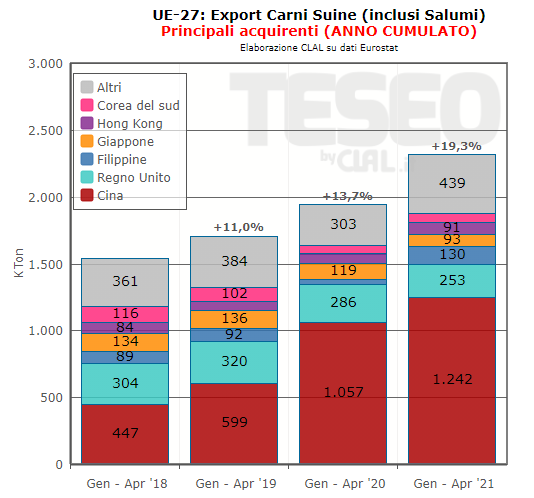

L’UE-27 aumenta l’export di carni suine: Sud Est Asiatico principale destinazione18 Giugno 2021

L’export di carni suine della UE-27 nel periodo Gennaio-Aprile ha raggiunto i 2,3 milioni di tonnellate, il 19,3% in più rispetto allo stesso periodo del 2020.

La Cina si conferma la principale destinazione con 1,2 milioni di tonnellate e un incremento del 17,6% su base tendenziale.

L’area del Sud Est Asiatico con Filippine, Vietnam e Corea del Sud è un interessante mercato di sbocco, così come il Giappone, che ha un tasso di autosufficienza delle carni suine di appena il 48%.

L’export dall’UE verso le Filippine nel primo quadrimestre del 2021 è più che triplicato (+229,3% sullo stesso periodo del 2020) e la diffusione della Peste Suina Africana potrebbe ridurre il tasso di autoapprovvigionamento nel corso di quest’anno, secondo le previsioni USDA.

Export UE

Carni fresche, refrigerate o congelate+27% Gen – Apr 2021

A guidare l’export dell’UE-27 sono le “Carni fresche, refrigerate o congelate” (+27%), con la Cina che ha aumentato gli acquisti del 29,6% raggiungendo le 900.000 tonnellate, ed è boom di vendite dall’Unione Europea verso le Filippine (+359%) e Vietnam (+290% su base tendenziale).

La Spagna, principale fornitore della Cina per carni fresche, refrigerate e congelate (share 51%) ha incrementato le vendite verso questo Paese del 97,6%. Nel solo mese di Aprile, nonostante la Cina abbia ridotto le importazioni complessive di carni fresche, refrigerate e congelate dal Mondo del 2,4%, la Spagna ha mantenuto la leadership con un aumento del 43%.

Accelerano anche le esportazioni europee di “Spalle”, di cui il Giappone è la principale destinazione con una quota di mercato del 66% e un aumento degli acquisti quasi triplicato (3.634 tonnellate, +199%).

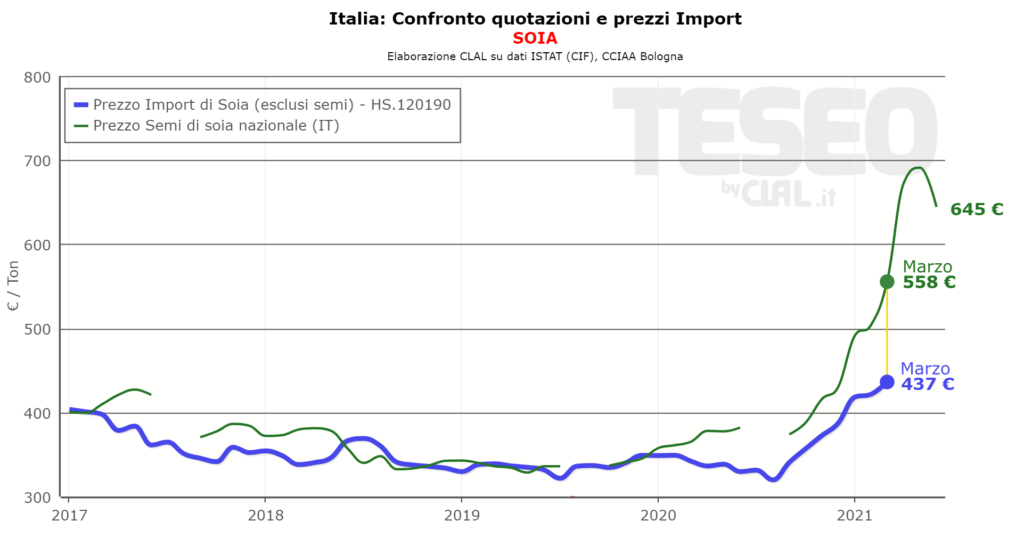

L’Italia intensifica l’import di Mais e Soia. A quali prezzi?14 Giugno 2021

La produzione italiana di Soia soddisfa solamente il 32,7% del fabbisogno interno (annata 2019/2020): ne deriva che l’Italia è tra i principali Paesi importatori di Soia nell’Unione Europea.

Nel mese di Marzo 2021 l’import italiano di Soia è aumentato del +43,4% in volume e del +79% in valore. Nel primo trimestre 2021 i principali Paesi fornitori sono stati USA (+36,8%), Canada (+61%) e Brasile (+10%).

La Soia (esclusi i semi) nel mese di Marzo 2021 ha raggiunto il prezzo medio all’import di 437 €/Ton (+27,7% rispetto Marzo 2020), inferiore alla media delle quotazioni di Bologna nello stesso mese (558 €/ton).

Anche per il Mais, l’Italia si posiziona tra i principali importatori a livello Europeo. Nel mese di Marzo 2021 l’import di Mais è aumentato del +18% in volume e di +29% in valore.

Nel primo trimestre 2021 l’Italia ha intensificato le proprie importazioni dall’UE-27 (1,2 milioni di tonnellate in totale), ed in particolare dall’Ungheria (+34,8%), principale fornitore. Di conseguenza, nonostante una minor importazione dall’Ucraina (-40,2%), l’import complessivo del trimestre è aumentato rispetto all’anno precedente, superando il milione e mezzo di tonnellate.

In Marzo il prezzo medio del Mais (esclusi i semi) importato dall’Ucraina è stato di 216 €/ton, mentre il prezzo medio del Mais importato dall’Ungheria si attestava a 170 €/ton.

Tali valori sono inferiori alla media delle quotazioni di Marzo sulla piazza di Bologna (Granoturco nazionale uso zootecnico 234 €/ton, Granoturco comunitario uso zootecnico 237 €/ton).

DOP e IGP: dobbiamo far riconoscere la nostra sostenibilità – la prospettiva francese9 Giugno 2021

Claude Vermot Desroches

Franche-Comté – FRANCIA

Allevatore Latte e Presidente della rete mondiale delle Indicazioni Geografiche oriGIn

Traduzione di Leo Bertozzi

Claude Vermot-Desroches ha condotto un’azienda di vacche da latte in Franche-Comté, di cui ora è titolare la figlia e dal 2002 al 2018 è stato presidente del Comité Interprofessionel Gruyère de Comté, l’organismo di gestione e tutela del maggior formaggio DOP francese, dopo averne guidato la Commissione tecnica dal 1994 al 2002. Attualmente è presidente della rete mondiale delle Indicazioni Geografiche oriGIn, che ha sede a Ginevra, di oriGIn Europa ed oriGIn Francia. Dunque una persona che conosce direttamente la realtà della filiera lattiero-casearia e dei prodotti DOP-IGP anche a livello internazionale.

Ormai, la parola d’ordine è la sostenibilità, durabilité in francese. Affrontare gli ambiti economici, sociali ed ambientali in modo simultaneo e complementare è diventata oggi una necessità.

I prodotti con Indicazione Geografica sono per natura sostenibili

Si tratta di un concetto di cui si parla da una decina d’anni, ma che non è ancora stato intrapreso e sviluppato in modo sistematico. Eppure, tradizionalmente la produzione delle Indicazioni Geografiche (IG) si inseriva appieno negli aspetti di sostenibilità: legame col territorio e fattori locali, leali e costanti, ne sono sempre stati gli elementi distintivi caratterizzanti.

Parafrasando il borghese gentiluomo, la commedia di Molière incentrata sul personaggio di Jourdain, – un arricchito che farebbe di tutto per conquistare la classe aristocratica e per essere accettato da coloro che ne fanno parte in modo da accrescere la propria etichetta di nobiltà – si può dire che mentre adesso tutti cercano di dimostrare la sostenibilità, le IG l’hanno sempre attuata senza saperlo.

In Francia, il mondo agricolo in generale percepisce con un certo malessere le azioni per la sostenibilità, vivendole come una messa in discussione del proprio operato da parte dei movimenti ambientalisti. Inoltre, da qualche anno la sostenibilità è diventata a volte anche uno strumento di marketing per sfruttarne il richiamo. Le IG esulano da tali strategie di opportunismo che le sopravanzano. Debbono comunque rafforzare le loro condizioni di produzione e di commercializzazione per integrare le crescenti preoccupazioni di una produzione in linea con le esigenze attuali.

Riguardo l’aspetto economico delle produzioni, in Francia esistono delle filiere IG che operano nel concreto la trasparenza collettiva ed applicano l’equa ripartizione del valore. Esiste anche un quadro normativo generale per l’equilibrio delle relazioni commerciali nel settore agricolo ed una alimentazione sana e sostenibile (legge Egalim, 2018), che non raggiunge però sempre gli scopi annunciati.

Un altro esempio è la nuova etichettatura ambientale degli alimenti, che risponde alle nuove esigenze della società senza tuttavia considerare le produzioni DOP ed IGP che hanno insito nel loro fondamento le esigenze del rispetto ambientale. In questo caso, il soggetto è più l’etichettatura che non la reale preoccupazione per la tutela dell’ambiente, e la certificazione ambientale è ritenuta più pregnante piuttosto che l’azione di operare realmente per la sostenibilità ambientale.

Il Comté DOP limita la produzione latte annua a 4600 litri/ha

Prendendo a riferimento il formaggio Comté, si nota come questa DOP abbia adottato già da tempo delle misure concrete per collegare il prodotto alla zona geografica nel rispetto di una tradizione produttiva di tipo estensivo. È stata così limitata la quantità di latte annuale ad un tetto massimo di 4600 litri ad ettaro e le aziende con una produzione inferiore negli ultimi anni a tale quantità potranno aumentarla al massimo del 10%. Occorre precisare che il massiccio del Giura (catena montuosa calcarea situata a nord delle Alpi, che segna una parte del confine tra Francia e Svizzera) ha differenze altimetriche, climatiche e geologiche che comportano potenzialità produttive dei terreni assai diverse. In un suolo poco profondo difficilmente la produzione foraggera potrà sostenere più di 2000 litri di latte ad ettaro per anno, mentre un suolo profondo nelle zone inferiori può sostenere produzioni anche superiori ai 4 mila litri/ha.

È poi stato scelto di vietare le sostanze OGM, in risposta alle nuove sensibilità, di non raffreddare il latte ma di rinfrescarlo a temperatura di 12°C con l’obbligo di raccoglierlo entro un diametro massimo di 25 km dal caseificio e di lavorarlo ogni giorno. Per rafforzare il carattere artigianale della produzione ed il legame fra prodotto e territorio, si prospettano delle nuove modifiche al disciplinare per limitare la produzione massima per vacca ed il numero di vacche per azienda, per la gestione dell’erba in stalla e l’obbligo di pascolamento mattino e sera. Inoltre, sarà posto un limite anche alla evoluzione dimensionale dei caseifici.

Sotto l’aspetto ambientale e di benessere animale, le vacche dovranno avere a disposizione 1,3 ettari per capo rispetto all’ettaro attuale, con una produzione massima di 8500 litri di latte all’anno; la zona di pascolamento dovrà essere collocata al massimo ad 1,5 km dalla stazione di munta (esistono stazioni mobili di munta) e le aziende potranno produrre al massimo 12 mila quintali di latte all’anno.

Onestamente, bisogna però riconoscere che non sempre DOP ed IGP casearie inseriscono elementi tanto rigorosi nei loro disciplinari produttivi, così come va anche considerato che i parametri che servono a misurare l’impatto ambientale delle produzioni non sono sempre adeguati all’allevamento od alla policoltura, essendo in genere stati approntati per le grandi coltivazioni vegetali specializzate.

Le certificazioni ambientali rischiano di banalizzare la specificità delle IG

Quindi, occorrerebbe innanzitutto avere un riconoscimento delle misure di sostenibilità che sono già adottate anziché imporre delle norme di certificazione che non danno la certezza del risultato e che sono difficilmente percepibili dal mercato.

In modo generale, possiamo affermare che se in linea di principio tutte queste iniziative di certificazione ambientale sono positive, esse rischiano di contribuire o contribuiscono a banalizzare le specificità delle Indicazioni Geografiche. Di conseguenza ne trarranno beneficio le attività di comunicazione ed il marketing, anche di produzioni similari, col risultato della standardizzazione delle produzioni.

Tuttavia, le IG casearie debbono comunque impegnarsi in un concreto e serio lavoro per affermare le modalità di operare dei produttori, il benessere degli animali, il rispetto del territorio da cui provengono le risorse naturali che utilizzano e che rigenerano, affinché venga riconosciuto questo sistema collettivo complesso, piuttosto che subire dei dictat del tutto astratti che un giorno o l’altro saranno rimessi in causa dai consumatori stessi.

BOX Maggio 2021: Dairy Import, Stock Mondiali, Export di Grano Duro27 Maggio 2021

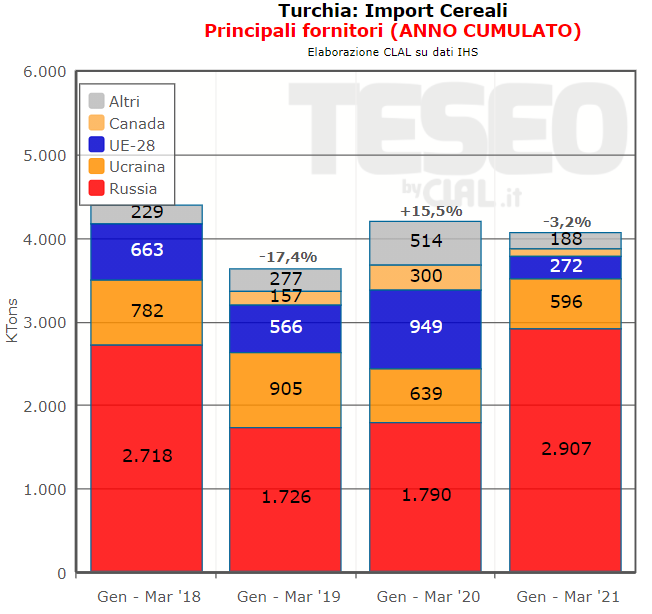

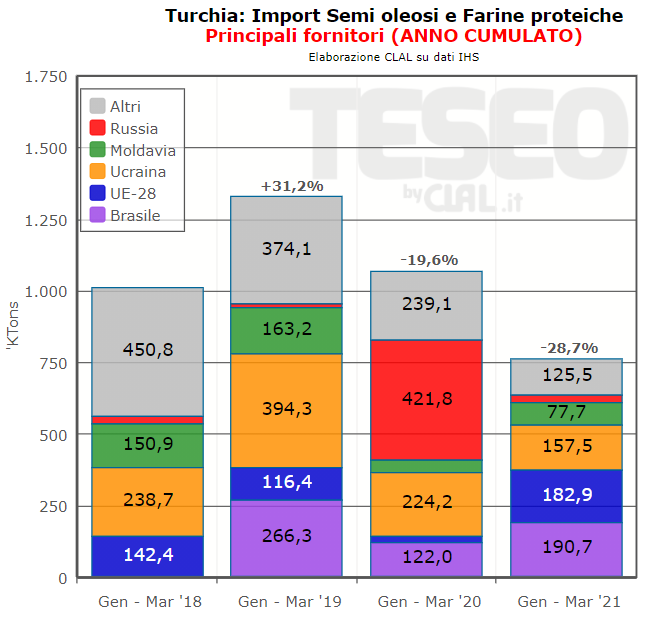

Cereali e Semi Oleosi: come varia l’import della Turchia17 Maggio 2021

Nel periodo Gennaio – Marzo 2021, l’Import della Turchia di Cereali è leggermente rallentato (-3,2%), pur registrando un aumento del 33,2% nel mese di Marzo.

Turchia: Import di Grano Duro +34% Gen – Mar 2021

Il Frumento ha registrato un aumento del +7,1% in quantità e del +20,2% in valore su base tendenziale, ed è il cereale più importato, seguito dal Mais. Direzioni diverse per l’import turco di Grano Duro, (+34,2% nei primi tre mesi del 2021 rispetto allo stesso periodo dello scorso anno) e di Grano Tenero (-69,7%).

Positive le variazioni per Mais (+0,3%) e Riso (+5,2%). In diminuzione l’import di Crusca (Import dall’Italia -85,5%), Orzo (-28,2%) e altri Cereali (-84,7%).

L’import turco di Cereali proveniente dalla Russia nel primo trimestre del 2021 è aumentato sensibilmente rispetto a Gennaio – Marzo 2020, passando da 1,8 a 2,9 milioni di tonnellate. Situazione opposta per quanto riguarda le importazioni provenienti dall’Unione Europea, in diminuzione del 71,3% rispetto al primo trimestre del 2020.

L’import della Turchia di Semi Oleosi per il periodo Gennaio – Marzo 2021 ha registrato una frenata significativa: -28,7% su base tendenziale.

L’import proveniente dalla Russia è diminuito sensibilmente, passando da oltre 421.000 tonnellate dei primi tre mesi del 2020 a circa 27.000 tonnellate nel primo trimestre del 2021.

Molto positive, invece, le importazioni della Turchia di Semi Oleosi provenienti dall’Unione Europea. Nel periodo Gennaio – Marzo 2021, la Turchia ha importato dall’UE (principalmente dalle vicine Romania e Bulgaria) oltre 166.000 tonnellate di Girasole, che rappresentano il 51% delle importazioni complessive di questo prodotto.

BOX Aprile 2021: Payout SMP e Burro, Import UK, Prezzo Mais29 Aprile 2021

La Cina rafforza gli acquisti di Semi Oleosi e Cereali23 Aprile 2021

SEMI OLEOSI

Gli elevati prezzi dei Semi Oleosi, in particolare della SOIA, non frenano le importazioni cinesi.

Infatti, la Cina ha incrementato gli acquisti di Semi Oleosi a Marzo del +69% in quantità e del +105% in valore.

Import Soia CINA+82% Marzo 2021

La SOIA rappresenta la prima voce commerciale dell’import di Semi Oleosi, con 7,8 milioni di tonnellate ritirate a Marzo (+81,6% in quantità e +129% in valore su base tendenziale), ad un prezzo medio di 505 $/Ton.

Gli Stati Uniti, rispetto allo stesso periodo del 2020, hanno scalzato tra i fornitori il Brasile e detengono oggi il 92% del market share, con esportazioni aumentate del +319,4% su base tendenziale.

Segui l’import Cina di Semi Oleosi su TESEO

CEREALI

Import Cereali CINA+161% Marzo 2021

Continua ad aumentare sensibilmente anche l’import cinese di Cereali. Lo scorso Marzo la Cina ha acquistato oltre 4,7 milioni di tonnellate (+161%) per un valore vicino a 1,4 miliardi di dollari (+163,9% su base tendenziale).

Tenendo presente che nel Marzo 2020 il commercio globale risentiva della crisi del Covid, i dati di import di MAIS nel mese di Marzo segnano +506,4%, con Usa e Ucraina primi fornitori. Crescita record anche per l’import di ORZO, +283,6% in volume; Canada, Argentina e Francia i primi tre esportatori.

Rallenta, invece, l’import di FRUMENTO (-21%), con Canada, Francia e Usa che comunque rafforzano la propria posizione di mercato.

Segui l’import Cina di Cereali su TESEO

Combattere la volatilità abbattendo le barriere: l’opinione del Produttore latte Andrew Hoggard20 Aprile 2021

Di Andrew Hoggard, Presidente di ‘Federated Farmers of New Zealand’

Traduzione di Leo Bertozzi

Il mondo del latte è molto articolato. Da una parte si trova una grande interconnessione in ogni settore della filiera, espressa a livello mondiale dalla collaborazione in organizzazioni come la Federazione Internazionale di Latteria FIL-IDF. Vi si svolge un lavoro comune a livello pre-competitivo in ambiti quali le norme internazionali, lo scambio di conoscenze su sicurezza alimentare e sistemi produttivi, il tutto in collegamento con altre associazioni internazionali del latte quali Dairy Sustainability Framework e Global Dairy Platform, che operano a livello internazionale per il miglioramento della sostenibilità ambientale, del marketing e della creazione del valore derivanti dal settore latte. Allo stesso tempo, per la politica agricola, il latte è però anche una patata bollente quando si tratta di intervenire per sostegni ed accesso al mercato. Ma perché il latte comporta questo alto livello di politicizzazione? Sinceramente non lo so. Considerando solo il monte ore che un allevatore deve consacrare alla produzione del latte rispetto alle altre attività agricole, verrebbe da dire che non c’è molto tempo per immischiarsi nella questioni politiche. Oppure, tale vivo interesse intorno al mondo del latte deriva dal grande valore nutrizionale che apporta?

L’effetto della volatilità sulle Aziende agricole da latte

Mi è stato chiesto di esprimermi in merito a tali tematiche. Una delle convinzioni che mi sono fatto dal dialogo che ho avuto con i produttori di latte in giro per il mondo è che il fenomeno della volatilità ci colpisce tutti e che proprio la volatilità di mercato può avere un profondo effetto sulla sostenibilità e sulla redditività di molte aziende. Sfortunatamente, quando questo accade, vedo che a livello generale ci sono allevatori che chiedono misure di intervento le quali, francamente, non fanno altro che contribuire alla volatilità peggiorando la situazione.

Osservando il mercato mondiale del latte, ci si accorge che solo una piccola percentuale dei consumi lattiero-caseari deriva dal commercio internazionale. Prendiamo ad esempio il mio Paese, la Nuova Zelanda: esportiamo il 95% di ciò che produciamo, avendo però accesso soltanto al 13% del mercato mondiale pagando dazi inferiori al 10%. Il prezzo del latte neozelandese è il riflesso diretto del prezzo mondiale, senza praticamente nessuno scostamento. Quindi, effettivamente, questo 13% di consumi è ciò che determina il livello di prezzo mondiale del latte.

Il livello di latte nel bicchiere cambia molto più in fretta che non quello nel secchio

Cerchiamo di vederla in questo modo: immaginiamo che il mercato internazionale del latte sia come un grande secchio, di cui la parte commercializzata sia rappresentata da un piccolo bicchiere. Se c’è un aumento nella produzione mondiale di latte, questa non si riversa nel secchio, ma nel bicchiere che tracima. Allo stesso modo, un aumento di domanda pesca dal bicchiere. Ecco da dove origina la volatilità: la ragione è che il livello di latte nel bicchiere cambia molto più in fretta che non quello nel secchio. Questa situazione è correlata ai contributi dati agli allevatori in tante parti del mondo, che determinano una latenza rispetto al momento in cui sono colpiti dai segnali del mercato. In altri termini, con le misure di sostegno e gestione del comparto latte, gli allevatori ricevono lo stimolo a produrre di più o di meno ben in ritardo rispetto all’evento che si determina sul mercato. Questo determina una ulteriore distorsione, che si traduce in una ulteriore volatilità.

Quindi, una domanda è lecita: se invece del bicchiere ci fosse solo il secchio, osserveremmo le stesse fluttuazioni di prezzo? Lo dubito.

Un mercato più aperto e incentivi scollegati alle produzioni

Sono fermamente convinto che sarebbe meglio per gli allevatori avere un mercato più aperto ed anche fare in modo che le misure di incentivo siano scollegate alle produzioni, per evitare effetti distorsivi. Questi incentivi sono veramente necessari? Nei vari scenari mondiali si può osservare che i sostegni monetari sono correlati ai benefici che la società in generale intende trarne, oppure l’insufficienza di sostegni monetari è presa a giustificazione per introdurre barriere non tariffarie all’importazione. Però qualsiasi barriera non tariffaria dovrebbe essere giustificata solo da oggettive ragioni tecniche e scientifiche e non invece dai bisogni del momento. Il problema, se si cambiano solo le regole, come ad esempio vietare il glifosato, è che si elimina qualsiasi stimolo al consumatore per la disponibilità a pagare di più per il prodotto che intende avere. Le regole che sono adottate in genere per il volere di una minoranza della società, portano solo a tenere basso il prezzo del latte per gli allevatori.

Queste regole possono assumere diverse forme. Gli agricoltori francesi mi raccontavano il loro problema di non poter ingrandire le mandrie perché non viste positivamente dall’opinione comune della gente estranea al mondo rurale. Ma questo è vero? Mio nonno mungeva al massimo 80 vacche, io ne mungo 560. Ho sacrificato i risultati qualitativi per raggiungere questo obiettivo? No di certo, perché la tecnologia mi permette di fare molto più di quello che riusciva a fare mio nonno. La dimensione della stalla è irrilevante; i risultati sono ciò che contano.

Spesso sento dire dalla gente estranea al mondo rurale che tutte queste regole non sarebbero un problema per le piccole stalle famigliari, ma solo per le grandi stalle. Invece la realtà è l’opposto. La grande azienda può permettersi di assumere qualcuno che si occupi di tutti gli adempimenti e la compilazione dei moduli, mentre la piccola azienda agricola familiare è sopraffatta dal peso delle carte da compilare.

Consumatori disponibili a pagare il giusto prezzo

Quindi, in sostanza, ciò di cui abbiamo bisogno è un mercato lattiero caseario molto più aperto a livello mondiale, con regole che siano basate solo sui riferimenti scientifici e che mirano al risultato. Abbiamo bisogno di consumatori disponibili a pagare il giusto prezzo per permettere agli agricoltori di fornire loro il prodotto con le qualità che essi desiderano. In fin dei conti, gli allevatori dei vari Paesi nel mondo producono poco meno di 900 milioni di tonnellate di latte all’anno. Se tutta la popolazione mondiale ricevesse la porzione quotidiana raccomandata di latte, bisognerebbe produrne il doppio, cioè 1800 milioni di tonnellate. Questo è un forte segnale di mercato del fatto che abbiamo bisogno di meno barriere, anziché di più.

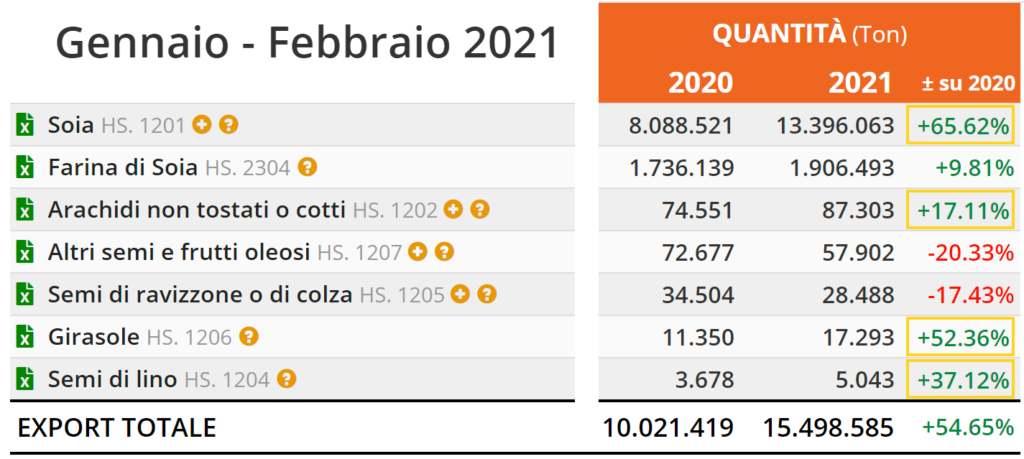

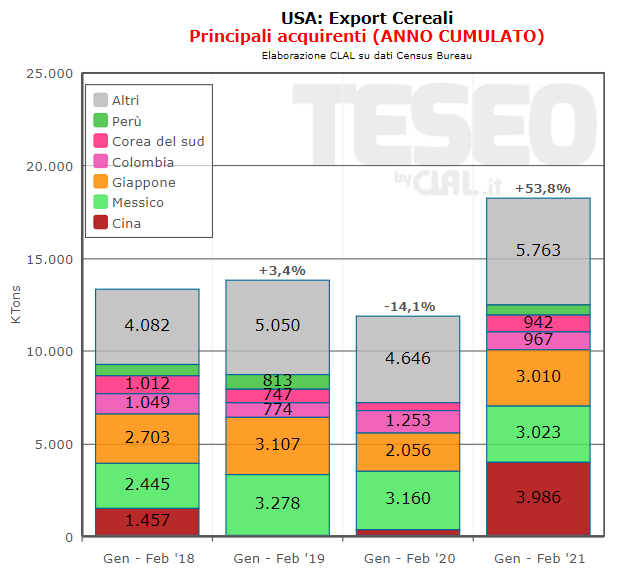

USA: aumenta l’export di Cereali e Semi Oleosi, trainato dalla domanda asiatica12 Aprile 2021

CEREALI

L’export di CEREALI dagli Stati Uniti nel mese di febbraio è cresciuto del +33,8% in quantità e del +59,6% in valore. In particolare, i prezzi unitari del Mais all’export sono aumentati ulteriormente del +31,2% in confronto a febbraio 2020.

Export Cereali USA+54% Gennaio – Febbraio 2021

Analizzando il primo bimestre 2021, su 18,2 milioni di tonnellate esportate (+53,8% su base tendenziale), circa 12,2 milioni sono rappresentate dal Mais.

Giappone, Cina e Messico sono le destinazioni più significative per il Mais, con la Cina che è passata da 1.000 tonnellate importate dagli Stati Uniti nel periodo gennaio-febbraio 2020 a oltre 2,2 milioni di tonnellate nei primi due mesi del 2021.

I rapporti commerciali tra Stati Uniti e Asia sono molto intensi, anche analizzando l’export di Frumento. Accanto a Messico, Giappone e Cina si collocano come destinazioni Filippine, Corea del Sud, Indonesia, ma anche Thailandia e Taiwan, a conferma che l’area è strategica sul piano commerciale e geopolitico ed è ben presidiata dagli USA.

Segui l’export USA di cereali su TESEO

SEMI OLEOSI

Si mantengono elevate nel primo bimestre del 2021 le esportazioni dagli USA di SEMI OLEOSI e FARINE PROTEICHE, per un valore vicino ai 7,6 miliardi di dollari (+101,8%).

Su quasi 15,5 milioni di tonnellate esportate (+54,7% su base tendenziale), la Soia rappresenta la prima voce dell’export, con volumi vicini ai 13,4 milioni di tonnellate e una crescita delle vendite oltre confine del +65,6%.

I prezzi medi delle esportazioni di Soia statunitense hanno raggiunto a febbraio i 503 dollari alla tonnellata, più elevati rispetto ad Argentina, Brasile e Paraguay.

Export di Soia USA verso la Cina+161% Gennaio – Febbraio 2021

Il 51% della Soia esportata dagli USA ha preso la rotta cinese, con un incremento rispetto al periodo gennaio-febbraio 2020 del +160,7% per questa destinazione.

L’Unione Europea è il secondo mercato per gli Stati Uniti, seguita da Messico, Egitto, Taiwan, Indonesia e Giappone.

L’Italia ha ritirato 131.073 tonnellate nel primo bimestre 2021, in crescita del +62% su base tendenziale.

Segui l’export USA di Semi Oleosi su TESEO