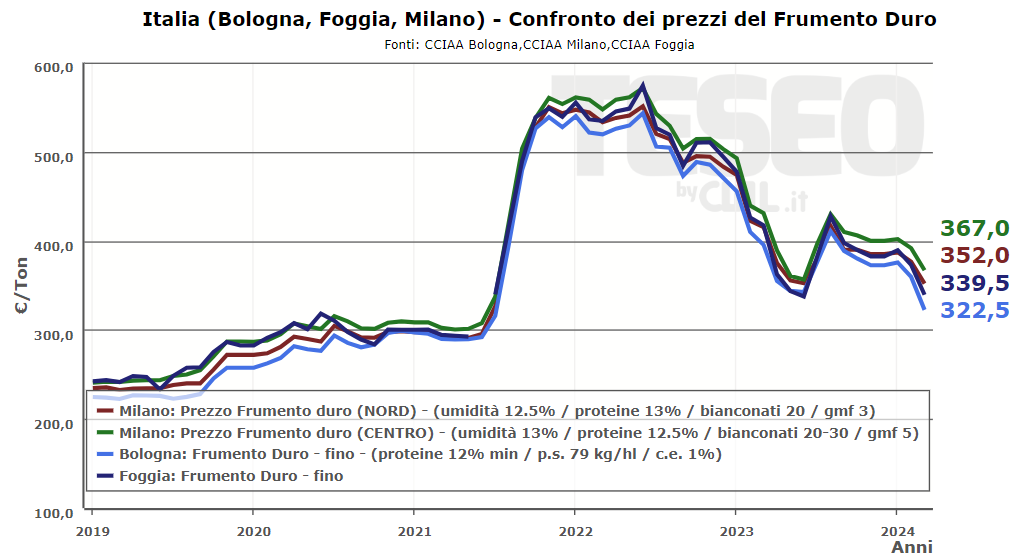

Da inizio anno, i prezzi del Frumento Duro hanno accelerato il trend in diminuzione sulle principali piazze italiane. La diminuzione registrata a Marzo va dai 35 €/Ton ai 55 €/Ton in meno rispetto a Gennaio, con il calo maggiore registrato alla CCIAA di Bologna.

Le produzioni Italiane del 2023 sono state di 3.8 Milioni di tonnellate, in leggero aumento, ma inferiori rispetto alla media storica. La produzione, sostenuta da un aumento dei terreni utilizzati (+2,5%), è stata però limitata dalle rese che si sono notevolmente ridotte rispetto alla media degli ultimi anni a causa delle forti piogge di Maggio e Giugno.

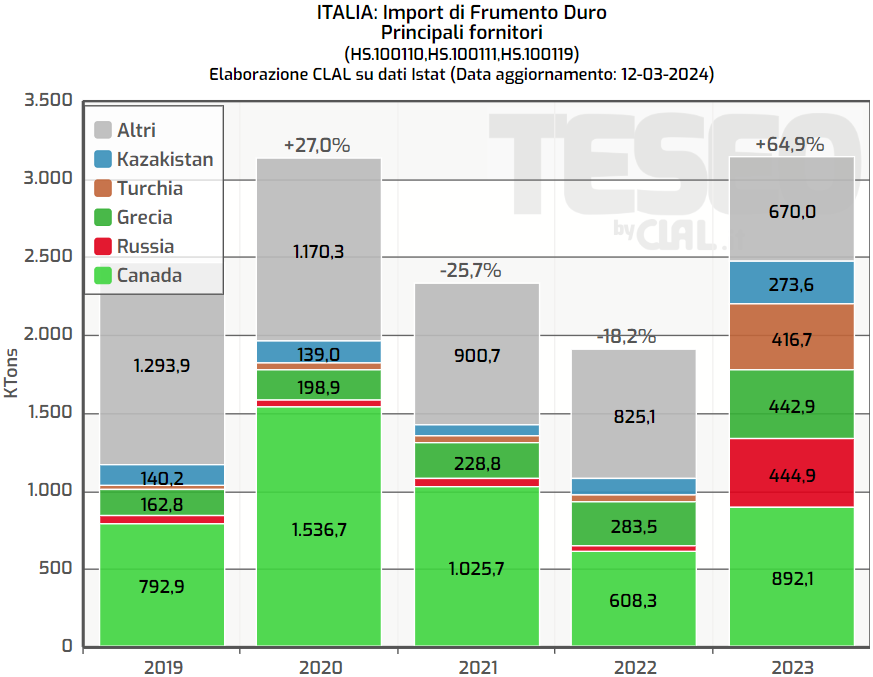

La scarsa disponibilità di Frumento Duro di qualità è stata compensata da un incremento delle importazioni di circa 1,2 Milioni di tonnellate (+64,9%). Escludendo la Francia, che ha visto un calo del -64.5%, maggiori quantità sono state acquistate da tutti i principali fornitori. Gli acquisti dal Canada sono quasi raddoppiati. Hanno guadagnato importanti fette di mercato anche la Russia e la Turchia: il nostro mercato ha registrato un flusso superiore di oltre 350.000 tonnellate da ciascuno rispetto al 2022.

Per la prossima stagione le aspettative sulla produzione di Frumento Duro in Italia non sono ottimistiche. Infatti, da un lato il ridimensionamento dei prezzi ne ha disincentivato la semina, dall’altro le condizioni climatiche hanno portato l’inverno ad essere piuttosto caldo ritardando le semine. Questo potrebbe risultare in un’ulteriore diminuzione dell’autosufficienza italiana.

L’Italia non è autosufficiente nel settore delle Carni Suine, ma è un esportatore netto di Salumi. L’export di Salumi è in aumento come anche i prezzi.

In questo video, Marika De Vincenzi – Analyst del settore Suinicolo del Team di CLAL, presenta gli ultimi aggiornamenti delle esportazioni italiane di Carni Suine.

Le importazioni di Carni bovine dell’Italia sono in aumento: tra Gennaio e Novembre 2023 hanno registrato un incremento complessivo del 5,1% (circa 18 mila tonnellate in più) rispetto allo stesso periodo del 2022, raggiungendo un quantitativo record.

Grazie alla vicinanza geografica e dal mercato comune, la maggior parte del prodotto è acquistato da altri paesi UE. Infatti, dall’UE proviene il 96% delle Carni Bovine Fresche e Refrigerate, prima voce per quantità tra i prodotti importati.

Soffermandoci, invece, sulle Carni Bovine Congelate, è prodotto in UE il 45% delle quantità importate in Italia, mentre la quota maggiore (54%) proviene dal Sud America. Tra i Paesi del Sud America, spicca in particolare il Brasile, che da solo fornisce al nostro mercato più della metà delle Carni Bovine Congelate Disossate importate.

Il ruolo dominante del Brasile in questo segmento del mercato è associato all’abbondante offerta locale e ai prezzi particolarmente competitivi rispetto a quanto riscontrato nei Paesi UE. In particolare, analizzando l’andamento dei prezzi all’export di Brasile e Paesi Bassi (al secondo posto tra i fornitori di Carni Bovine Congelate Disossate) si nota che il differenziale tra i due prezzi si è ampliato a partire dalla fine del 2022. Tuttavia, è da considerare che al prezzo del Brasile va aggiunto il dazio imposto dall’UE che corrisponde al 12,8% del valore più una quota fissa di 221,1 €/100 Kg.

Le importazioni Italiane di Frumento (Tenero e Duro) sono aumentate di circa un terzo nei primi nove mesi dell’anno, rispetto allo stesso periodo del 2022.

A crescere maggiormente è la domanda di Frumento Duro (+87%), la cui produzione nella stagione 2022-23 ha visto le rese diminuire del 7,7% nelle principali aree produttive (Puglia, Sicilia ed Emilia Romagna) rispetto alla media degli ultimi cinque anni. Effetti negativi si sono verificati anche in termini di qualità. I danni sono stati causati principalmente dalle piogge tardive che hanno provocato ritardi nel raccolto e allettamenti.

Il principale Paese d’origine del Frumento Duro importato è rimasto il Canada, la cui fornitura è aumentata del 382% raggiungendo le 730.000 tonnellate, nonostante le produzioni non siano state particolarmente elevate a causa del caldo e della siccità. Importanti aumenti si sono registrati anche nel flusso di prodotto proveniente dalla Russia (+300.000 Ton), che ha prezzi competitivi, e dalla Turchia (+539.000 Ton), che ha ottenuto una produzione eccezionale.

Anche le importazioni di Frumento Tenero sono aumentate, ma in misura minore, con un incremento dell’11% (+375.000 Ton) tra Gennaio e Settembre 2023, rispetto ai primi 9 mesi del 2022. Tra i Paesi fornitori, l’aumento maggiore ha caratterizzato l’Ucraina da cui sono arrivate 274.000 Tonnellate in più. Anche il mercato del Frumento Tenero Italiano sta facendo i conti con una bassa qualità delle produzioni.

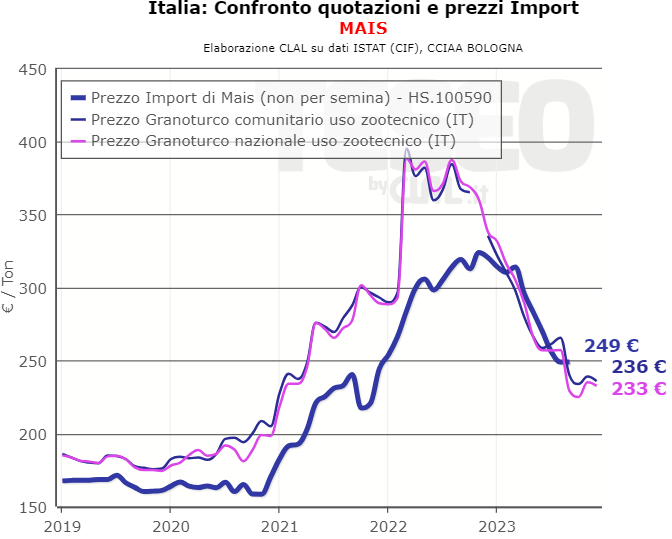

Al contrario, grazie alle maggiori produzioni, l’import di Mais presenta una tendenza in diminuzione accentuata tra Agosto e Settembre, gli ultimi due mesi disponibili. Sono, infatti, in calo le importazioni da altri Paesi dell’UE (-58.000 Ton) in parte compensate da maggiori quantità fornite dall’Ucraina (+23.000 Ton). Il minore import è probabilmente motivato anche da prezzi locali che si sono mantenuti inferiori ai prezzi medi unitari di importazione per la maggior parte dell’anno.

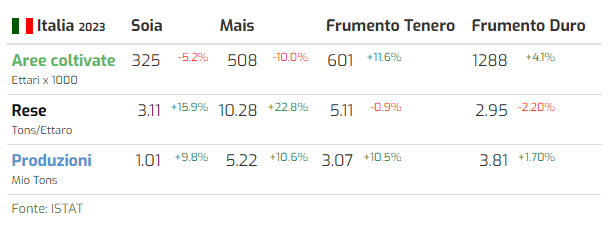

Per il Maise la Soia italiani è stata registrata nel 2023 un’area di semina inferiore al 2022, rispettivamente del -10% e del -5,2%. Nonostante questo la produzione di entrambe le colture è aumentata di circa il 10% grazie a rese in miglioramento, favorite da un clima caratterizzato da piogge relativamente abbondanti nel periodo estivo. Per il Mais, la maggiore produzione è dovuta anche alla scelta di molti produttori di seminare Mais giallo, una varietà più resistente.

Situazione diversa per il Frumento Tenero eFrumento Duro: l’area di coltivazione è aumentata nel 2023 e la produzione ha registrato quantità in aumento, ma inferiori alle aspettative. Le rese, infatti, sono ulteriormente diminuite, toccando valori ai minimi storici. La ragione principale risiede nell’eccesso di piogge che ha caratterizzato maggio e giugno. Oltre ad una diminuzione delle rese, l’effetto delle ingenti piogge si riscontra anche in un declassamento della qualità sia del Frumento Duro che Tenero.

Questo potrebbe portare ad una maggiore quota di Frumento Tenero destinato all’alimentazione animale.

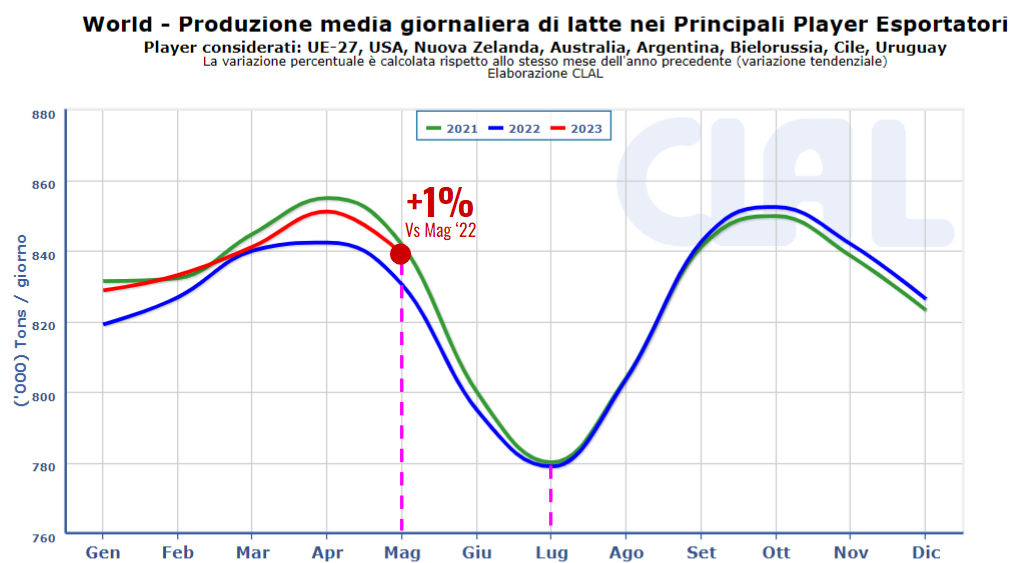

A livello mondiale l’offerta di latte è in aumento da diversi mesi (+1% a Maggio 2023 vs Maggio 2022), mentre la domanda rimane debole, limitata dai prezzi ancora alti rispetto alla media e dall’inflazione generalizzata.

Queste dinamiche si stanno verificando anche in UE, dove la maggior disponibilità di latte, unita al rallentamento della domanda, ha portato ad un indebolimento dei prezzi dei prodotti lattiero caseari e, di conseguenza, del latte alla stalla, ben distante dai 60€ di fine 2022.

Il mercato Italiano sta attraversando una situazione diversa, con una produzione di latte in diminuzione da Aprile 2022 e prezzi, dalla stalla al consumatore, ancora sostenuti. Infatti, il prezzo del latte alla stalla sta rallentando ma con una velocità minore rispetto a quanto accade a livello internazionale e, allo stesso tempo, i formaggi DOP registrano prezzi all’ingrosso che si mantengono su livelli medio alti. Nonostante i prezzi elevati, l’export di Formaggi si mantiene positivo, con un aumento, in valore, del +19,3% nel primo quadrimestre del 2023. Nel mercato domestico, la ridotta disponibilità e la minore convenienza di latte Italiano stanno portando ad un incremento delle importazioni di latte sfuso (+106.478 Ton a Gennaio-Aprile 2023 vs Gennaio-Aprile 2022), soprattutto dalla Germania che è il primo fornitore.

Le esportazioni di Carni bovine dall’Italia sono diminuite del 15% circa nel primo quadrimestre del 2023, rispetto allo stesso periodo del 2022. La diminuzione riguarda tutte le principali voci tranne Sego e Lingue bovine congelate. È in aumento, però, l’export di Carni Bovine verso il Belgio (+27%) e quello di Carni fresche o refrigerate verso la Spagna (+30%), terzo Paese acquirente.

Anche altri Paesi hanno aumentato la domanda di Carni Italiane. Tra questi, recentemente, si è aggiunta la Cina. L’apertura di questo mercato è stato il risultato di una collaborazione di ASSOCARNI con il Ministero della Salute e l’Ambasciata Italiana a Pechino. L’accordo ha concesso il permesso a dodici aziende italiane di esportare in Cina carne bovina.

I principali fornitori del mercato Cinese di Carne bovina sono Australia e Brasile. Quest’ultimo ha ripreso le esportazioni a Marzo dopo un blocco durato un mese a seguito di due casi di BSE. Tra i Paesi UE, il primo esportatore di Carne Bovina verso la Cina è l’Irlanda, che ha invece riottenuto il permesso di esportare a Gennaio 2023, dopo il blocco causato dalla BSE nel 2020.

Nonostante una grossa fetta del mercato Cinese della Carne Bovina sia già coperta, l’accordo permetterà alle aziende Italiane di proporre prodotti di qualità e guadagnare mercato.

TESEO.Clal.it – Esportazioni Italiane di Carni Bovine

Il virus della Peste Suina Africana è una minaccia sempre più incombente nel nostro Paese. Lo dimostra l’ingresso del virus in Lombardia, che ha dovuto prendere atto della positività di un cinghiale ed ha dovuto allargare la zona infetta. Mentre gli allevatori ed i trasformatori sono molto preoccupati, non si percepisce la stessa angoscia tra coloro hanno in mano la gestione del problema e le misure di eradicazione della presenza abnorme dei cinghiali. D’altronde la geografia stessa ci dice che un’infezione presente a nord, centro e sud è di fatto un’infezione “migrante”; se ne deduce che il virus è presente in una “filiera infettiva” che va dal Piemonte allo stretto di Messina. La situazione, quindi, è allarmante, nonostante qualcuno, giorni addietro, si sia spinto a dire di no.

La situazione PSA in Europa rimane minacciosa

Peraltro la storia recente di questa malattia altamente invasiva ci ha presentato uno scenario ben preciso: Cina, Russia e la vicina Polonia (soprattutto), confermano esattamente questa teoria evolutiva dell’infezione. Quest’ultimo Paese ha sempre parlato di una diffusione a macchia d’olio, a partire da un primo ritrovamento, tant’è che proprio nei giorni scorsi è stato dichiarato l’ennesimo caso polacco, l’ultimo di una lunga catena di ritrovamenti nei cinghiali di quel paese, iniziata il 17 febbraio del 2014, a distanza di ben 9 anni dal primo allarme. Per di più la pericolosità del virus è accentuata dall’inesistenza di un vaccino in grado di fermarlo. Allo stato attuale sono 24 i genotipi virali che sono stati descritti ma al momento solo 2 ci interessano particolarmente, il tipo I ed il tipo II, entrambi presenti nel nostro Paese. In Europa (geografica) la situazione PSA rimane, quindi, altamente minacciosa; il quadro epidemiologico non lascia presagire un’inversione di tendenza, vista l’inquietante impennata di notifiche degli ultimi 6 mesi dell’anno, mesi di freddo che hanno facilitato il movimento dei selvatici in cerca di cibo. Anche la vicina Russia segnala in continuazione numerosi focolai (e la miriade di allevamenti familiari come saranno?) tant’è che ha deciso di riprendere in mano il Piano di lotta alla PSA, ordinando nuove ispezioni improvvise sia in allevamento che in macello per garantire il rispetto delle norme veterinarie esistenti; nonostante ciò, proprio due giorni fa sono stati denunciati dall’Organizzazione Mondiale Sanità Animale altri focolai, qualcuno a ridosso dei confini occidentali coi nostri territori. Persino in Siberia, finora considerata un territorio libero da PSA, ultimamente sono stati segnalati nuovi allevamenti infetti.

È necessaria una politica seria e decisa

Detto ciò, che fare in Italia? Va detto subito che la situazione è tutt’altro che tranquilla. Lo dico perché la valutazione basata sul criterio della segnalazione “passiva” è un criterio “fragile”, in quanto legato solo ai ritrovamenti di carcasse infette; ritrovamenti che dipendono dalla qualità del personale utilizzato (selezione, preparazione, mezzi a disposizione, incentivi, etc.), dal numero di addetti e dalle dimensioni del territorio setacciato. È un dato di fatto, senza voler valutare il lavoro del Commissario, che utilizza i mezzi che ha. Detto ciò però va richiesta a gran voce l’adozione di una politicaimmediata,seria e decisa sulla questione cinghiali e loro depopolamento. Sono a milioni gli animali che vivono sulla dorsale appenninica. Da foto girate tra addetti ai lavori si vedono branchi di biungulati perfino all’interno delle stalle di bovini, più aperte ed a disposizione dei selvatici in cerca di mangime nelle mangiatoie dei ruminanti. Insomma, il cerchio si chiude sempre di più, soprattutto al nord, la maggior area del paese, con 5 milioni di maiali allevati. Va fatto capire che ormai siamo accerchiati da altri focolai, in Polonia, in Bosnia-Erzegovina ed in Croazia, che a dimensione di autotrasporti sono a un tiro di schioppo dal nostro Paese, solcato quotidianamente da automezzi che scendono dal nord-Europa.

Concludo riaffermando che la situazione è quindi molto allarmante e richiama ad un intervento risoluto, in tempi brevi con la convinzione che il “non ritorno” è ormai vicino, prima di dover piangere sul blocco totale del nostro export. I modelli di lotta ci sono: in aggiunta alla biosicurezza individuale degli allevamenti, ai mezzi di ricerca messi in atto, basterebbe copiare dal Belgio: recinzioni robuste, battute centripete sistematiche, coinvolgimento di tiratori addestrati e coinvolgimento dell’esercito. Se non ci salva il depopolamento saremo disperati.

CLAL.Teseo.it – Prezzi del Frumento Duro nelle principali piazze Italiane

Da diverse settimane i prezzi del Grano Duro registrano diminuzioni nelle principali piazze italiane. Dopo un rallentamento graduale tra Luglio e Gennaio, i primi mesi del 2023 stanno registrando crolli repentini dei prezzi che preoccupano i produttori. Anche all’estero il trend è ribassista. Probabilmente questo è il risultato di diversi fattori.

1- Il raccolto mondiale del 2022 è stato positivo ed ha portato sollievo alle tensioni del mercato originate dal limitato raccolto Canadese del 2021. Infatti, le produzioni del 2021 in Canada, primo produttore mondiale, erano state fortemente danneggiate dalla siccità risultando in un’offerta molto ridotta.

2- Le aspettative per le produzioni del 2023 sono positive a livello mondiale, clima favorevole permettendo. In Canada le produzioni sono attese in aumento nonostante i minori ettari destinati, grazie ad un miglioramento delle rese. Negli USA le aree coltivate a Grano duro sono stimate in crescita e, di conseguenza, anche la produzione totale. In Italia ci si aspetta un leggero incremento delle aree seminate e, quindi, delle produzioni.

3- L’Euro sta recuperando valore rispetto al Dollaro, amplificando il trend ribassista dei prezzi all’import.

4- Tutte le principali materie prime agricole hanno adottato un andamento ribassista da diversi mesi. La domanda, infatti, è rallentata in risposta agli aumenti dei prezzi e questo sta riportando i valori complessivi a livelli più vicini alla media storica, seppure ancora elevati. Inoltre, l’Ucraina immette prodotti nei mercati a prezzi molto competitivi. Queste dinamiche caratterizzano anche i cereali, tra cui Mais, Grano Tenero e Grano Duro.

CLAL.Teseo.it – Andamento delle produzioni in Canada

Il mercato suinicolo Italiano è stato fortemente segnato dalla diffusione di PSA nel nostro territorio, di cui il primo caso è stato identificato a Gennaio 2022. Ad effetto immediato, alcuni Paesi, tra cui la Cina, hanno bloccato le importazioni di carne suina dall’Italia. L’export totale è diminuito in volume del -8,2% nel 2022 rispetto al 2021. La maggior riduzione ha riguardato l’export di “Altre Carni congelate (cod. HS 020329)” di cui la Cina è stata il principale acquirente fino al 2021.

Oltre alla domanda in rallentamento, il 2022 ha visto un’ulteriore crescita dei costi sia dell’alimentazione sia energetici che, insieme alla PRRS (Sindrome Riproduttiva e Respiratoria Suina), ha portato ad una riduzione del patrimonio suinicolo italiano. Di conseguenza le macellazioni di suini sono diminuite di 596 mila capi (-5.4% rispetto al 2021). Le macellazioni di suini destinati a DOP-IGP, in particolare, sono diminuite di 409 mila capi.

Nonostante la minor domanda estera, il calo dell’offerta domestica di suini ha portato ad una carenza di carni suine, sfociata in un aumento dei prezzi locali. L’aumento dei listini ha raggiunto anche il consumatore, che ha già iniziato a modificare le sue abitudini d’acquisto spostandosi dai prosciutti DOP verso prodotti meno costosi, quali prosciutti non DOP, Prosciutto Cotto, Mortadella e Salumi.