Leonardo Moscaritolo

Melfi (PZ), Basilicata – ITALIA

“L’impennata dei prezzi del grano duro registrata negli ultimi due mesi? È un insieme di fattori, che vanno dai cambiamenti climatici alla minore produzione, fino a qualche speculazione di troppo, che ha fatto aumentare le quotazioni”.

La pensa così Leonardo Moscaritolo, presidente nazionale del Gruppo di Interesse Economico (GIE) cerealicolo di Cia-Agricoltori Italiani, da alcuni anni componente del settore cereali del Copa-Cogeca e del gruppo di dialogo civile della Direzione Generale Agricoltura della Commissione Europea.

Moscaritolo conduce circa 100 ettari a Melfi (Potenza), coltivati prevalentemente a grano e orzo per la produzione di birra.

Quali sono i fattori principali del deficit produttivo di grano duro, elemento essenziale per la produzione di pasta?

“In Italia la produzione attesa era di circa 4 milioni di tonnellate, invece il raccolto sembra essere inferiore di circa 200.000 tonnellate. Inoltre, a livello mondiale c’è molta attesa per le produzioni canadesi, ma la siccità potrebbe portare un significativo calo delle rese. La prospettiva di minori rese sta portando gli stoccatori ad accaparrarsi la materia prima, gli agricoltori a non vendere in questa fase di rialzo dei listini e la spirale si avvita sempre di più”.

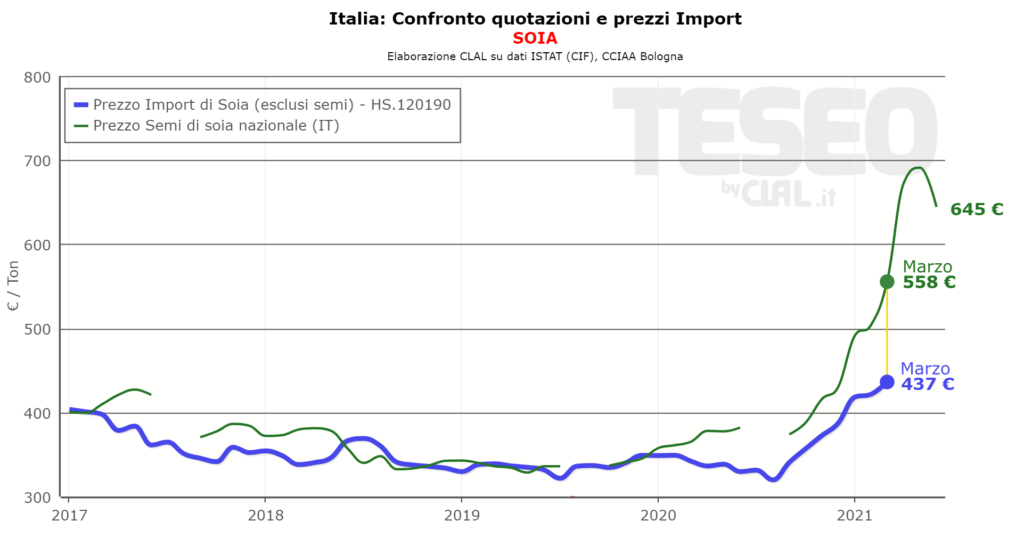

Diminuisce l’autosufficienza dell’Italia nel frumento duro (perso il 18% in tre anni, secondo le elaborazioni di Teseo). Come mai? Come difendere il Made in Italy?

“Il problema è che è venuta a mancare la fiducia del cerealicoltore storico. Negli ultimi anni, i prezzi bassi, spesso sotto i costi di produzione, non hanno certo invogliato a seminare. Tra le alternative, c’è stata una buona richiesta di orzo distico, grazie al movimento dei birrifici artigianali, e questo ha fatto sì che qualche agricoltore ha cercato di diversificare le produzioni, orientandosi verso l’orzo da malteria”.

Il frumento duro coltivato in Italia garantisce un valore aggiunto superiore?

“Tendenzialmente sì, anche se le pressioni dei commercianti verso prodotti ad elevato tenore proteico stanno mettendo in difficoltà la cerealicoltura del Sud. Con Agrinsieme, Union Food, Italmopa, Assosementi, l’Università della Tuscia abbiamo avviato un percorso molto interessante per innalzare la qualità e dare risposte concrete all’industria molitoria e della pasta, siamo fiduciosi. Potrebbero aiutare il rilancio anche i finanziamenti concessi alle filiere da parte del Ministero delle Politiche agricole, purché si ritrovi quella puntualità nei pagamenti da parte del sistema pubblico che per gli imprenditori agricoli è essenziale”.

Può fregiarsi del Made in Italy anche la pasta fatta in Italia con grano duro di importazione?

“Si è sempre fatta la pasta con le miscele di grano duro di diversa provenienza, dal Canada agli Stati Uniti, all’Australia. Credo che il tema non sia il mito di un’autosufficienza irraggiungibile per l’Italia, ma della trasparenza in etichetta. Se parliamo di pasta 100% italiana, allora serve il grano coltivato in Italia e giustamente retribuito agli agricoltori. L’etichettatura obbligatoria va nella giusta direzione”.

Il presidente di Federalimentare, Ivano Vacondio, nelle scorse settimane ha lanciato l’allarme sugli eccessivi passaggi commerciali delle materie prime, con l’effetto di una speculazione che fa male alle imprese. Condivide?

La filiera dovrebbe avere un approccio più etico

“Sì. Più passaggi si fanno, meno è la trasparenza e più forti sono le speculazioni. Sicuramente serve un processo di modernizzazione dell’intera filiera. Ricordo che a presto, per l’indicazione dei prezzi, partirà la Commissione Unica Nazionale (CUN) con la partecipazione di tutti i protagonisti della filiera e di Borsa Merci Telematica, uno strumento che potrebbe essere molto utile in termini di trasparenza. Impossibile non analizzare come, ad oggi, il margine di guadagno resti sempre troppo sbilanciato verso gli anelli finali della filiera. Se all’agricoltore rimane non più del 13% del valore del prodotto, è inevitabile che vi siano squilibri, che le superfici coltivate diminuiscano, che quando i prezzi sono alti i produttori cerchino di non vendere per innescare ulteriore tensione. Se, al contrario, la filiera avesse un approccio più etico, con un’equa distribuzione della redditività potremmo ragionare su prospettive diverse”.

Sarebbe utile calcolare i costi di produzione medi e fissarli come paletto sotto al quale non scendere?

“Indicare dei costi medi di produzione, da parte di ente terzo come Ismea, le Università o, perché no, TESEO potrebbe aiutare sicuramente per una maggiore trasparenza nella formazione dei prezzi”.

La resa del grano duro coltivato in Italia è di 3,33 tonnellate all’ettaro contro una media UE di 3,54 tonnellate e punte di 5,38 tonnellate per la Germania e di 5,05 tons/ha per la Francia. Come rendere competitivo il grano italiano?

Ricerca e innovazione al vertice dell’agenda della CIA

“Il dato che lei cita, 3,33 tonnellate per ettaro, è un dato nazionale medio: al Nord si produce di più, al Sud la resa è inferiore. Detto questo, è innegabile che il divario rispetto alle produzioni medie di Francia e Germania sia troppo ampio. Ritengo che si debba operare su due livelli. Un primo aspetto contributivo, cercando di uniformare i valori della Pac fra le diverse Regioni, e dall’altro facendo ricerca e innovazione, che per noi della Cia è al vertice della nostra agenda politica e sindacale. Stiamo puntando molto inoltre sull’agricoltura di precisione, che non va utilizzata solo sulle colture ad alto reddito, ma anche per una coltivazione più responsabile ed etica dei cereali, nel rispetto dell’ambiente, del suolo, delle risorse idriche e di una sostenibilità anche di natura economica”.

Le varietà di grano antico possono rappresentare una soluzione per la redditività e la competitività oppure dovranno rappresentare una nicchia?

“Sono una nicchia seppur con dinamiche di mercato interessanti. La produttività dei grani antichi è molto limitata e non si riesce a competere facilmente su larga scala. Sono soluzioni in grado di dare soddisfazioni economiche quando l’agricoltore trasforma e commercializza direttamente la farina o la pasta magari con l’ausilio di laboratori locali”.

L’import dell’UE-27 nei primi sette mesi del 2021 è diminuito del 5,6%. È l’effetto del Covid? O quali sono le motivazioni?

“Ha influito sicuramente l’effetto del Covid, con la crescita dei costi dei noli e dei trasporti, ma anche la nostra azione sindacale a sostegno del grano italiano ha indubbiamente portato risultati positivi e l’industria si è rivolta alla produzione italiana”.

Sorprendentemente, nel primo semestre del 2021 l’Italia ha registrato un boom dell’export extra-Ue di grano duro, avvicinandosi a 81.000 tonnellate vendute (la Francia ha visto un export vicino a 87.000 tonnellate). Come spiega questa nuova tendenza italiana?

Promuovere ed esportare prodotti ad alto valore aggiunto

“Non lo so. È sicuramente una sorpresa che un paese deficitario di grano duro esporti, ma è allo stesso tempo un segnale che dobbiamo cogliere. Ovvio però che un paese come l’Italia deve esportare e promuovere prodotti ad alto valore aggiunto come la pasta e non il grano come materia prima. Oggi ci sono grandi margini nell’export, il Made in Italy è un brand vincente e potentissimo, vanno intensificati tutti gli strumenti di potenziamento dell’export”.

I cambiamenti climatici impongono inevitabilmente degli adattamenti e c’è chi ha proposto di posticipare le semine dei cereali autunno-vernini a febbraio. Cosa ne pensa?

“Bisogna valutare caso per caso. Per l’orzo noi produttori già lo stiamo facendo avendo a disposizione più varietà di seme primaverile ottenendo buoni risultati. Sul grano duro anche volendo applicare la buona pratica agricola della “falsa semina” non possiamo posticipare troppo l’epoca di semina perché molto spesso i terreni di natura argillosi non essendo permeabili provocano ristagni di acqua rendendo impraticabili i terreni”.