Stefano Spagni

Masone, Reggio Emilia – ITALIA

“Mi scusi, ero in riunione per risolvere alcuni problemi di entrata ed uscita merci.” Inizia così, con due tentativi a vuoto, l’intervista a Stefano Spagni, direttore commerciale di Progeo Mangimi. Ma non c’è bisogno di scusarsi, perché la concitazione in questa fase non la vive solamente Progeo Mangimi, è una situazione abbastanza diffusa nel settore agroalimentare e non solo.

“Abbiamo dovuto rivedere per la terza volta le tariffe degli autotrasportatori, per una situazione di rincari che non è solamente correlata al carburante, ma a tutto ciò che serve per viaggiare dagli additivi, i cui costi sono quintuplicati, alle spese per i pneumatici ecc, siamo in un frangente davvero complesso”, spiega Spagni.

Progeo conta oltre 300 soci conferenti e 3.500 soci prestatori ed è una realtà che fattura circa 296 milioni di euro l’anno. I dipendenti sono 258 e le attività di business comprendono tanto l’attività molitoria quanto quella mangimistica e dei conferimenti. La fase, come è noto, è delicata per il settore. Anche per chi, come Progeo Mangimi, gestisce una banca dati con le previsioni di semina e le effettive operazioni in campo, così da avere un quadro sempre aggiornato delle produzioni, dei fabbisogni, dell’andamento meteo-climatico e delle possibili rese in campo, consegne e ritiri.

Come state affrontando questa ondata di rincari?

“Da un lato abbiamo adeguato le tariffe, per rispondere agli aumenti subiti da operatori, padroncini, gruppi privati per i trasporti, accollandoci aumenti dei costi che per noi non riguardano solo l’energia, ma anche il carburante, il materiale per l’insacco, i bancali, le stesse provvigioni degli agenti legate al prezzo di vendita e quant’ altro.

Quanto pesano per voi i rialzi delle materie prime?

Abbiamo avuto un aumento dei costi delle materie prime del 45-55%

“Complessivamente abbiamo avuto un aumento del 45%-55% e inevitabilmente, abbiamo dovuto ritoccare i nostri listini, consapevoli che per gli allevatori l’aumento dei costi di produzione non è stato supportato dall’ aumento della carne o del latte. Forse in questo contesto riescono a sostenere i costi i produttori di latte destinato alla produzione di Parmigiano Reggiano. Per tutti gli altri lo scenario è molto complicato”.

Avete riorganizzato il sistema dei pagamenti a monte e a valle (cioè verso i vostri fornitori e verso gli allevatori), attraverso dilazioni o altre soluzioni?

“Per ora non c’è stata la necessità di farlo e non c’è nemmeno stata la richiesta di farlo. Abbiamo aumentato l’attenzione per la parte del credito, incrementando il controllo su posizioni un po’ in sofferenza. Direi che per ora la situazione è lineare, come lo era 7-8 mesi fa. Anche noi come mangimificio siamo rimasti allineati ai pagamenti come prima”.

Chi sono i vostri fornitori? Importate anche dalle zone “calde”?

Oltre il 50% del nostro fabbisogno arriva dall’estero

“L’elenco dei nomi sarebbe lungo, abbiamo fornitori esteri e nazionali. Indicativamente il nostro import da zone ‘calde’ proviene per il 15% dall’Ucraina, per il 10% dalla Russia, per un 20% dall’Ungheria e per il 3% dalla Serbia. Oltre il 50% del nostro fabbisogno totale arriva dall’estero e qualche problema inevitabilmente, lo abbiamo avuto. Avevamo contratti con fornitori importatori che originano merce dall’ Ungheria che hanno ritardato in maniera esponenziale le consegne. Dalla Russia attendevamo prodotti che non sono mai partiti, le navi in arrivo a Ravenna erano in navigazione nel Mar Nero prima che scoppiasse la guerra. Difficilmente le semine in Ucraina saranno portate a termine, credo che in questa fase sarà un bacino di approvvigionamento che si andrà ad azzerare e si ridurrà inevitabilmente insieme a quello Russo.

Il mondo zootecnico sta chiedendo formulati differenti e meno costosi o glieli fornite voi?

Cambiare le formule dei mangimi è controproducente

“Il mercato lo sta chiedendo, ma non tutti sono d’accordo. Cito il caso di Progeo: noi facciamo 5,5 milioni di quintali di mangimi, di cui 2,5 milioni sono destinati nell’area di produzione del Parmigiano Reggiano. Cambiare le formule dei mangimi è controproducente. Stiamo ricevendo qualche richiesta da parte di produttori di latte alimentare di rivedere le formule della razione alimentare per inserire materie prime differenti, magari utilizzando qualche sottoprodotto così da spendere meno”.

La possibilità approvata dalla Commissione UE di eliminare il set-aside e le proposte di incrementare le colture proteiche possono essere una soluzione efficace o solo un provvedimento tampone?

“Bisogna fare una premessa: i terreni tenuti a set-aside sono stati la decisione più fuori dal tempo che potessimo avere. Non ho l’idea se incrementare le semine per 9,1 milioni di ettari in UE, ammesso che vengano seminati tutti i terreni incolti, possa risolvere le esigenze di cereali e proteici. Sicuramente è un provvedimento che ci può aiutare, purché vi sia un percorso per ridurre l’import e incentivare la produzione agricola partendo dall’agronomia”.

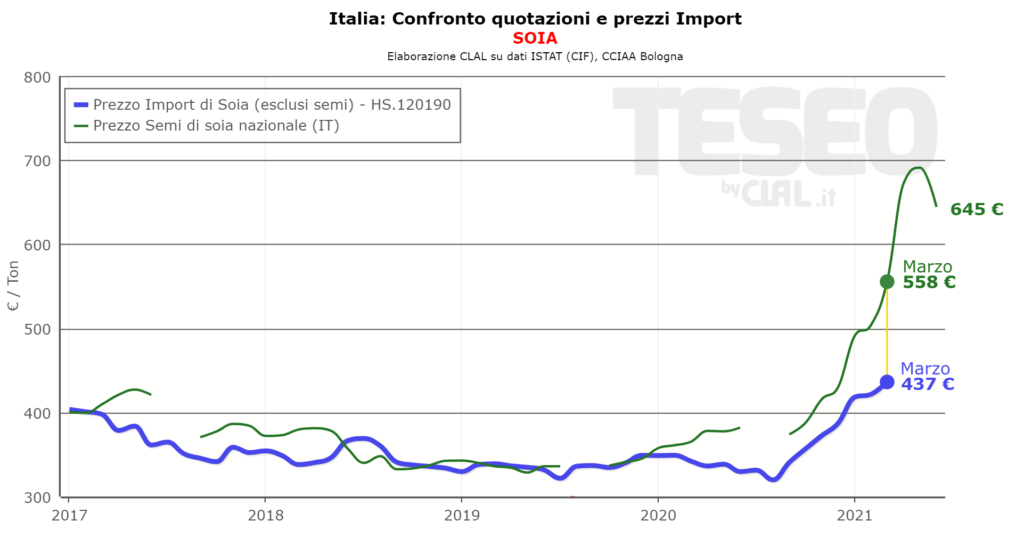

Quanto resteranno i prezzi così elevati per cereali e semi oleosi?

“Non saprei. Se la guerra dovesse finire, probabilmente potremmo assistere a una riapertura dell’export da parte di alcuni Paesi che oggi hanno adottato politiche protezionistiche, con una ripresa dei commerci, potremmo assistere a un calmieramento dei prezzi, ad un calo speculativo e di conseguenza ad una riduzione dei costi sia dei cereali che dell’energia. Di certo non rivedremo i prezzi dell’agosto dell’anno scorso, continueremo a posizionarci su valori più elevati”.

Come operate sul fronte ricerca e sviluppo?

“La nostra posizione è diversa dai nostri concorrenti. Se consideriamo la filiera del Parmigiano Reggiano, il 90% delle nostre produzioni sono legate a disciplinari / capitolati.

Dal 1984, inoltre, Progeo ha formulato e prodotto mangime biologico quando ancora non esisteva il regolamento comunitario e, per seguire dei parametri oggettivi e costanti, aveva preso a modello un regolamento francese. Oggi possiamo pensare di essere leader in Italia nella produzione di mangime bio.

Le sfide future saranno legate anche per l’ufficio Ricerca e Sviluppo ad una attenzione all’ ambiente, al green, ed alla riduzione / assenza di utilizzo di antibiotico, tema sicuramente importante per la salute del consumatore”.

Come immaginate le nuove frontiere della mangimistica?

“Penso che tutti i mangimifici debbano guardare al futuro, puntando a ridurre l’impatto ambientale, perché è strategico come alimentiamo gli animali e come alleviamo. Questo non significa ritornare a modelli di allevamento non intensivi, perché dobbiamo tenere presente che la popolazione mondiale cresce e chiede proteine animali di qualità. Bisogna però sapere che serve un nuovo approccio culturale per la filiera”.

Sarà necessario riorientare gli scambi mondiali per calmierare i prezzi di cereali e semi oleosi?

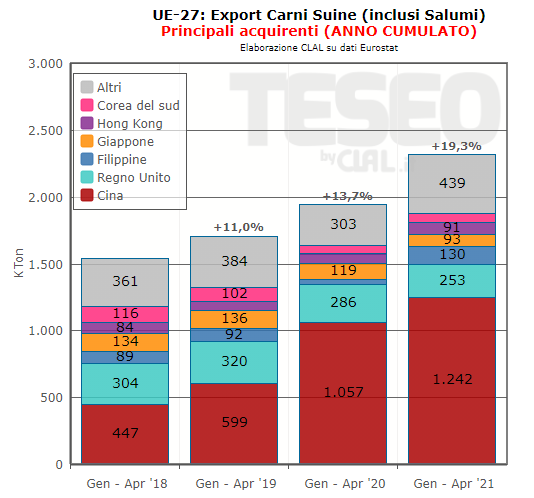

“Nel 2021 le materie prime avevano subito un aumento consistente, in quanto la Cina stava acquistando in maniera importante da tutte le parti del mondo sia cereali che proteici. Un accumulo dettato prevalentemente dalla ripresa della suinicoltura, dopo la peste suina africana, che aveva ridotto sensibilmente la mandria di maiali. Non so indicare se dietro l’import massiccio di Pechino vi fossero altre ragioni, come qualcuno ha paventato.

Vi sono questioni da affrontare di natura politica

Comunque, più che rivedere forzatamente le rotte internazionali, sarebbe opportuno che Europa e Nord America rivedessero le politiche agronomiche. Vi sono anche questioni da affrontare di natura politica. Ad esempio: come incrementare l’autosufficienza dell’Unione Europea in termini di mais e soia? Come risolvere il nodo degli OGM, coltivati negli Stati Uniti e non permessi in Italia? A che punto siamo con le Tea, le Tecnologie di evoluzione assistita? Se la Cina continuerà ad acquistare e la Russia bloccherà le esportazioni verso gli Stati che considera ‘non amici’, come dovremo comportarci?”.