Di: Marika De Vincenzi ed Ester Venturelli

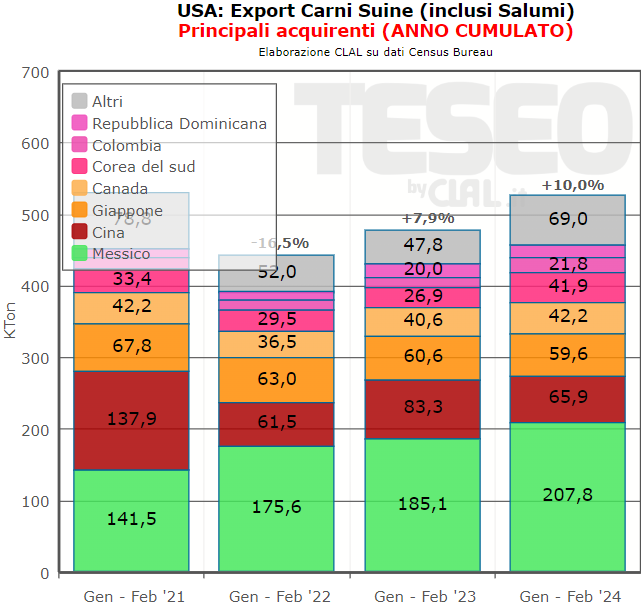

Gli Stati Uniti, a Febbraio 2024, hanno registrato un dato positivo per l’export di Carni Suine (+13,97%), che mantiene il trend in crescita iniziato ad Ottobre 2023. Le quantità esportate di Carni Fresche, Refrigerate o Congelate sono aumentate del 17,62%, con un prezzo medio unitario di 2,74 $/Kg.

La merce è destinata, in primis, al Messico la cui domanda è in crescita così come quella di altri Paesi del centro e sud America, compensando largamente la diminuzione della domanda Cinese. Inoltre, si sta rafforzando anche la domanda della Corea del Sud (+55,7%; +15.000 tons) grazie ad una ripresa del settore Horeca locale.

Secondo il Dipartimento dell’agricoltura degli Stati Uniti (USDA), la maggiore disponibilità di carne suina negli USA è dovuta all’aumento del peso di macellazione, il maggior numero di suini per figliata e le scorte più grandi. Questo, insieme all’efficientamento del settore, dovrebbe stimolare nei prossimi anni l’export USA delle Carni Suine che, secondo le stime, dovrebbe superare quello della Carne di Pollo nel 2028.

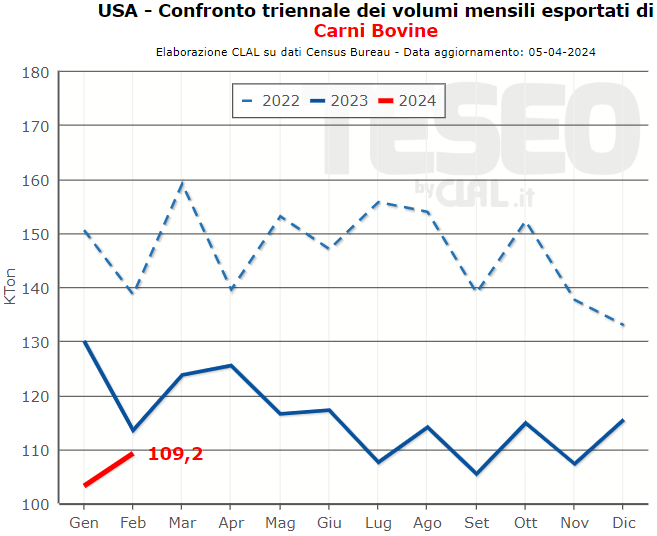

L’export delle Carni Bovine, invece, mantiene il trend negativo che aveva già caratterizzato tutto il 2023. Nei primi due mesi del 2024, le quantità esportate di Carne Bovina sono diminuite del 12,76%, con i cali più significativi della domanda da parte del Giappone, del Canada e di Singapore. Il rallentamento trova ragione anche nei maggiori prezzi di alcuni prodotti, quali le Carni Congelate e le Carni Fresche o Refrigerate, sostenuti dalla riduzione della mandria e delle scorte che dovrebbe protrarsi fino al 2025, secondo le stime USDA.