Proponiamo i punti principali di una riflessione scritta da Angelo Rossi nel 2003, che appare quanto mai attuale.

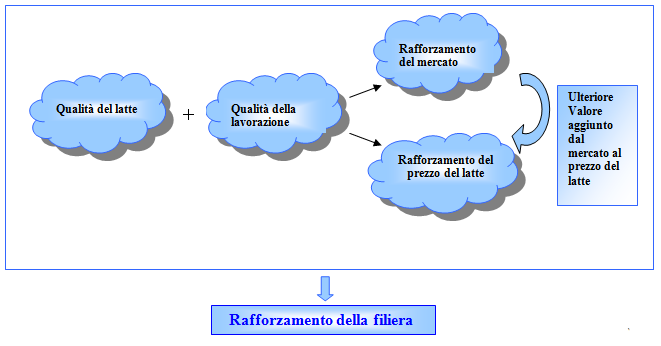

Penso sia importante interrogarsi su cosa dà valore al latte, cosa ne determina un apprezzamento, in termini di pregio e di valore remunerativo.

A dare valore al latte è la sua destinazione a prodotti prestigiosi.

[…]

Più guadagna mercato il Made in Italy, più circolano i buoni prodotti italiani nel mondo, in un mondo sempre più largo e “spalancato”, più si rafforza la filiera e vengono premiati tutti i suoi attori: Produttori e Trasformatori.

Io credo che il valore del latte si formi attraverso un processo simile a quello della formazione della perla.

Una perla nasce attorno ad un nucleo vivo, nel mantello di un’ostrica: non è la grandezza del nucleo a dare valore, ma gli strati che l’avvolgono, si sovrappongono e le danno l’ultima, finale brillantezza.

Il latte è il nucleo vivo di ogni prodotto derivato: è il punto di partenza necessariamente ottimo per garantire la riuscita delle successive trasformazioni.

A loro volta le successive trasformazioni, se avverranno all’insegna di saperi ben collaudati, di norme di sicurezza, di buone fatture aggiungeranno valore alla materia prima di partenza.

Ma se questo patrimonio non verrà galvanizzato da un mercato vivace, ampio, fruttuoso come si potrà difendere il valore economico del latte?

A dar valore al latte, come alla perla, è il ciclo dei passaggi.

E l’ultimo indispensabile passaggio, per il latte, è il mercato dei prodotti lattiero caseari, che va necessariamente incrementato e orientato nella direzione della qualità e dell’innovazione.

E’ il valore aggiunto assegnato dal mercato l’elemento essenziale!

[…]

La filiera deve produrre partecipazione comune all’impresa economica, in forme che vedano Produttori e Trasformatori impegnati sullo stesso fronte di potenziamento del mercato.

Vanno inventate forme di reciproca apertura, organismi misti, rappresentativi di interessi che non siano vissuti come contrapposti.

Occorrono sempre più Produttori in Cooperative di trasformazione proiettate al mercato, Cooperative che percorrano, a loro volta, la strada della aggregazione per la conquista di spazi economici e di altre avanzate collaborazioni industriali.

Occorrono sempre più Produttori in Partecipazioni Industriali.

Occorrono sempre più Industriali “illuminati”, disposti a incrociare i destini dell’industria con le strade della produzione.

Del valore aggiunto creato dal mercato è l’intera filiera a beneficiare.

Leggi la riflessione completa scritta da Angelo Rossi nel mese di Maggio 2003 >

Scopri in CLAL.it gli altri articoli e monografie scritti a partire dal 2001 >