Di Marika De Vincenzi

Nel primo trimestre 2026 la Spagna ha aumentato le esportazioni di Carni Suine, ma con prezzi medi significativamente più bassi rispetto al 2025. Questa dinamica sta contribuendo a una maggiore pressione sul mercato europeo e sulle quotazioni dei suini italiani.

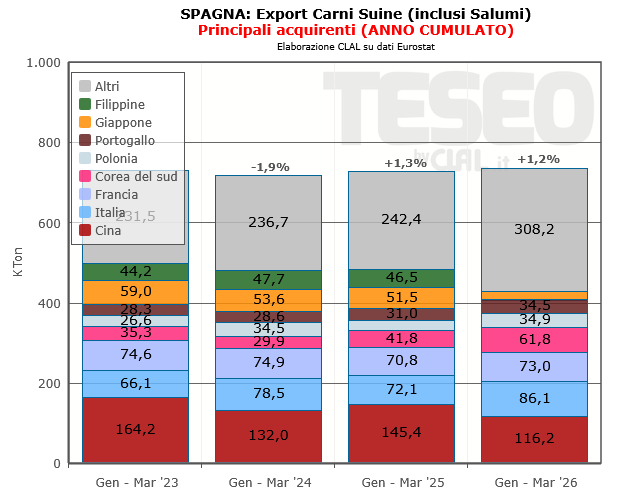

Il quadro commerciale internazionale è cambiato: la CINA, un tempo principale mercato di sbocco per il suino spagnolo ed europeo, sta riducendo le importazioni grazie al recupero della produzione interna. Inoltre, il rapporto con l’UE non sempre può definirsi disteso sul piano politico e commerciale, con la conseguenza che le attuali misure antidumping messe in atto da Pechino hanno in questa fase ridotto la competitività dell’export europeo.

Anche il GIAPPONE mostra una domanda più debole, mentre è maggiore la concorrenza da Stati Uniti e Brasile. Poi sulla Spagna gravano le restrizioni legate alla PSA (individuata nei cinghiali in Catalogna dopo oltre 30 anni), che hanno temporaneamente limitato gli scambi verso alcune destinazioni extra-UE.

Nei mercati asiatici emergenti, come le FILIPPINE, la crescita delle importazioni è sempre più trainata dal Brasile, che sta guadagnando quote a scapito della Spagna.

In questo contesto meno fluido, una quota crescente della produzione spagnola si sta orientando verso il mercato europeo, favorito dalla vicinanza logistica e dalla facilità degli scambi intra-UE. Si osserva, infatti, un aumento delle spedizioni verso i Paesi comunitari, Italia inclusa, soprattutto per carni fresche, prosciutti, spalle e mezzene.

Parallelamente, i prezzi dell’export iberico risultano in forte calo, segnale di una strategia orientata alla difesa dei volumi tramite maggiore competitività e aggressività commerciale.

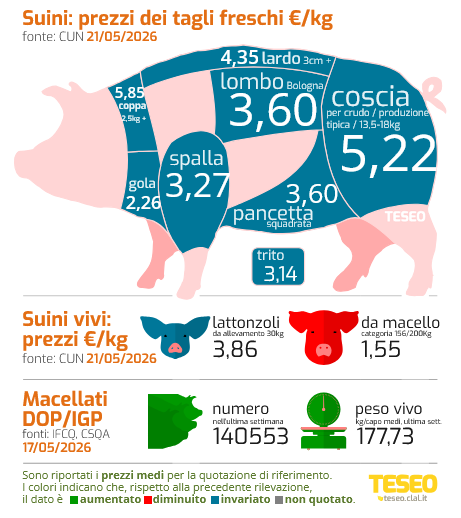

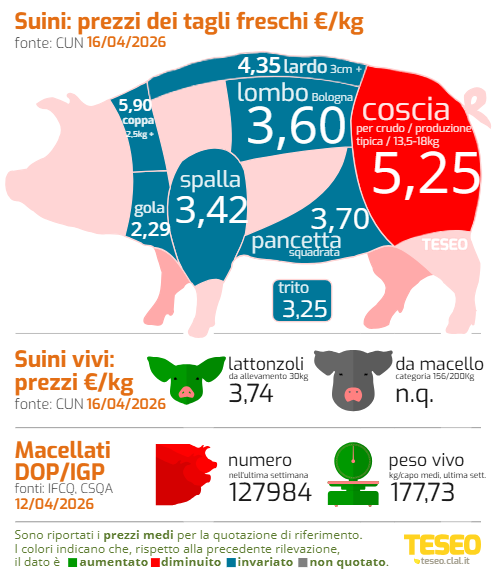

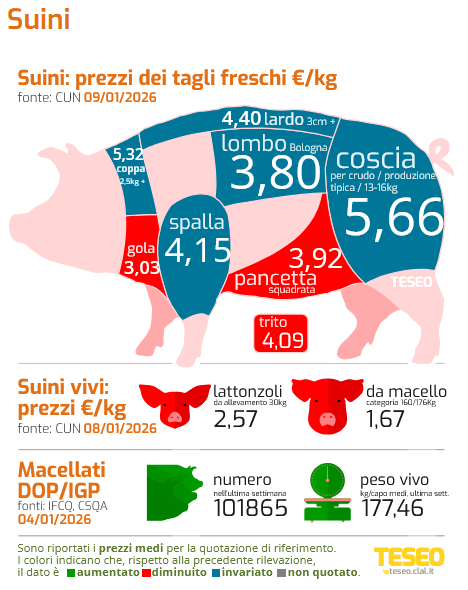

Per il MERCATO ITALIANO questo si traduce in una pressione ribassista, soprattutto nei segmenti destinati alla trasformazione industriale e ai prodotti non DOP. Un quadro che, inevitabilmente, si riflette sulle quotazioni nazionali dei Suini.