Di Marika De Vincenzi

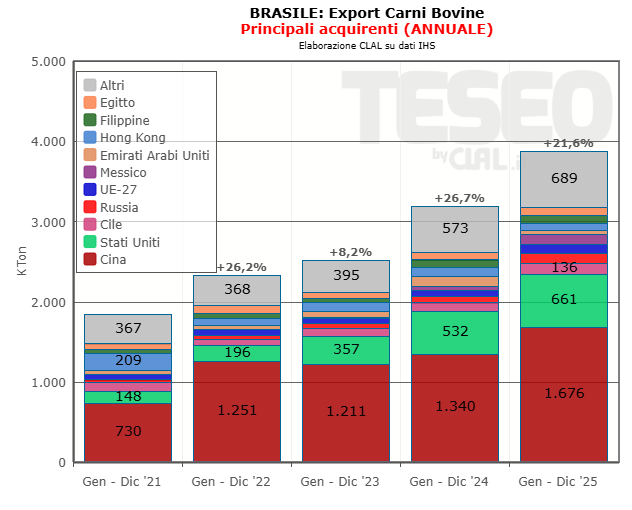

Il mercato globale della carne bovina entra in una fase di profonda mutazione. Il Brasile ha concluso la sua fase di espansione aggressiva, avviando una contrazione dell’offerta che sta già influenzando i listini mondiali e le strategie di importazione dell’Unione Europea.

Brasile: Produzione ed Export in calo nel 2026

Dopo un 2025 record che ha visto macellazioni per 42,9 milioni di capi (con picchi del +23,5% sulle giovenche), la filiera brasiliana cambia direzione per necessità biologica.

Per il 2026 la produzione è prevista in calo a 12,37 milioni di tonnellate (-1,9% nel 2026, stima USDA) come naturale conseguenza del ciclo zootecnico: dopo due anni di svuotamento delle stalle, gli allevatori trattengono le femmine per ricostituire le mandrie, riducendo l’offerta di capi da macello.

In parallelo, le esportazioni scendono a 4,28 milioni di tonnellate (-2,4%) e la minore disponibilità di materia prima sta già spingendo al rialzo i prezzi interni in Brasile.

UE e Italia: la svolta strategica del 1° Maggio

Mentre il Brasile riduce i volumi, l’Europa si prepara a una svolta legislativa senza precedenti per evitare che i prezzi al consumo diventino insostenibili.

- La produzione nell’UE-27 è prevista in calo a 6,35 milioni di tonnellate (-0,9%), con riduzioni critiche nelle mandrie di Francia e Germania. Per colmare questo vuoto, Bruxelles punta sull’Accordo UE-Mercosur, la cui applicazione provvisoria scatta il 1° maggio 2026. L’intesa prevede un contingente di 99.000 tonnellate con dazio ridotto al 7,5%, suddiviso tra carne fresca (55%) e congelata (45%).

- Per l’Italia, autosufficiente solo per il 38%, il governo ha ottenuto clausole di salvaguardia più severe. La “soglia di allarme” per il monitoraggio dei prezzi è stata ridotta dal 8% al 5%: se l’import dovesse destabilizzare il mercato nazionale, Bruxelles potrà sospendere le agevolazioni.

A partire dal 2026, l’accesso al mercato europeo è vincolato al regolamento EUDR (Deforestation-Free). Il Brasile ha introdotto il sistema “Beef on Track” per garantire la completa tracciabilità e l’assenza di legami con la deforestazione.

Il 2026 sarà l’anno in cui il minor volume di carne brasiliana disponibile sarà compensato da dazi più bassi e controlli ambientali più severi, in un delicato equilibrio tra necessità di approvvigionamento e protezione della zootecnia europea. Basteranno queste regole per tranquillizzare gli allevatori europei di bovini da carne?