Paolo Tramelli – Direttore Marketing del Consorzio di tutela del Prosciutto di Parma

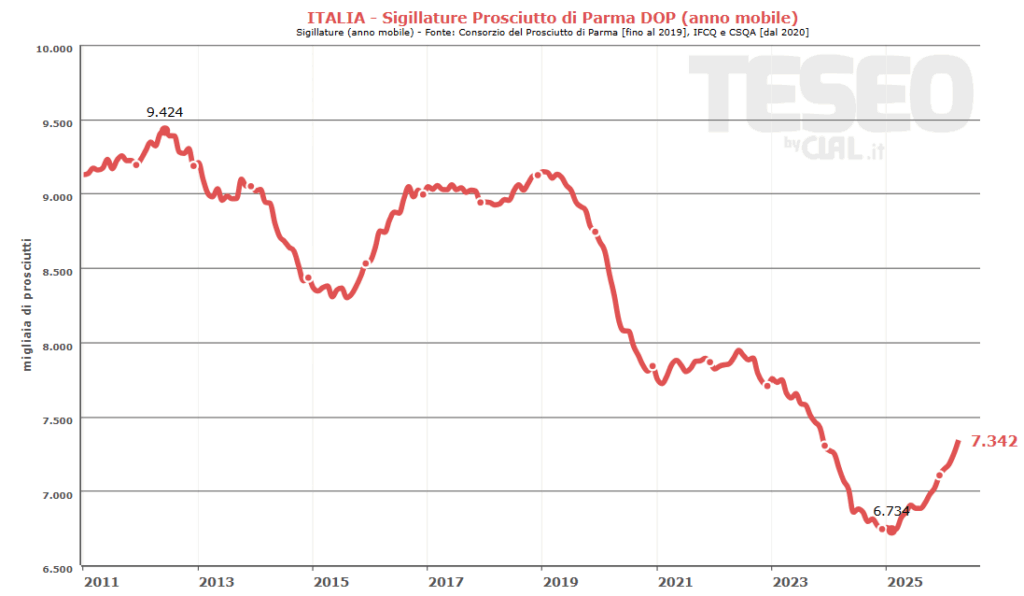

Nel corso del 2025, il comparto del Prosciutto di Parma DOP ha registrato una significativa inversione di tendenza. Le cosce sigillate destinate alla trasformazione hanno mostrato una decisa ripresa, lanciando un segnale positivo per le principali filiere dei prosciutti tutelati e riflettendo una maggiore disponibilità di materia prima conforme.

Secondo Paolo Tramelli, Direttore Marketing del Consorzio di tutela del Prosciutto di Parma, questa dinamica è il risultato della convergenza di diversi fattori favorevoli.

In primo luogo, la maggiore disponibilità di suini, la riduzione della mortalità presso gli allevamenti e l’efficacia delle misure di contenimento della PSA hanno aumentato il numero di capi potenzialmente destinabili alle produzioni DOP. A questo si aggiunge un elemento particolarmente rilevante: il progressivo miglioramento dell’indice di conformità delle carcasse, a seguito dei più recenti adeguamenti dei disciplinari dei Prosciutti DOP, in particolare la misura che ha innalzato il peso massimo delle carcasse da 168 a 180 kg, ampliando la fascia di animali conferibili al circuito DOP nel rispetto degli altri requisiti previsti.

Anche il contesto di mercato contribuisce a sostenere questa fase positiva, con il prezzo delle cosce fresche che da qualche mese si è stabilizzato ad un livello più sostenibile rispetto al recente passato, mentre il mercato finale continua a premiare i prodotti DOP, confermando il valore riconosciuto dai consumatori alle produzioni di qualità certificata.

L’incremento delle sigillature rappresenta quindi un segnale incoraggiante per l’intera filiera, sostenuto da una maggiore disponibilità di materia prima, da un miglioramento degli indici di produttività e da una domanda che continua a valorizzare le eccellenze italiane.

Si parla sempre di più di autenticità e di valorizzare i metodi tradizionali nel settore agroalimentare. Nel recente viaggio in Sardegna, il nostro Team di CLAL ha avuto modo di osservare da vicino un eccellente esempio di questa tendenza: il Prosciutto Crudo Sardo prodotto da Fattorie Gennargentu.

Ciò che colpisce è il processo: la salagione a sale saturo dona al prodotto un sapore intenso e deciso, con un profumo ricco e una consistenza equilibrata tra dolcezza e sapidità. Il prosciutto stagiona per almeno 12 mesi a Fonni, a 1000 metri di quota sul Gennargentu, dove l’aria pura e i profumi dei boschi contribuiscono a svilupparne il carattere unico.

Si porta a casa un prosciutto che racconta la Sardegna in ogni fetta, esprimendo un equilibrio tra natura, tradizione e gusto.

Uno spunto interessante su come il processo produttivo possa diventare elemento distintivo e leva di valore.

Daria Levoni – Amministratore delegato Levoni Spa Società Benefit

Quasi 115 anni di storia, una filiera 100% italiana (la tracciabilità riguarda anche spezie e aromi naturali) con una attenzione alle grandi Dop del Parma e del San Daniele e alla salumeria di qualità del Made in Italy, grazie alle quali alimentano oltre 10mila salumerie e negozi in tutta Italia. Sono alcuni dei numeri di Levoni, che da gennaio 2025 è diventata società benefit, sfidando il Moloch della burocrazia e restituendo alla comunità dei vantaggi che sono obiettivi comuni, con una visione etica e proiettata a salvaguardare redditività, benessere, migliorare le condizioni del lavoro negli stabilimenti, incrementare il welfare, la sostenibilità, ma anche la formazione. Gli effetti, inevitabilmente, ricadono sul territorio.

“È stato un percorso durato circa due anni, che ha coinvolto tutti i nostri stakeholder, dagli allevatori ai fornitori di servizi, dalle maestranze alla rete grazie alla quale negli anni abbiamo consolidato un’azienda che è ormai alla quarta generazione”, spiega Daria Levoni, tecnologa alimentare di formazione e amministratore delegato del gruppo, in prima fila nel percorso che ha portato alla nuova denominazione: “Levoni Spa Società Benefit”.

Un percorso di fatto “naturale”, senza forzature per chi ha sempre creduto nell’italianità della materia prima, nella sostenibilità e nel rispetto dei criteri ambientali e nell’alta qualità come elemento distintivo delle produzioni, che prevede una Filiera Benessere Animale sui pre-affettati, ma anche un’accademia Levoni ribattezzata “Assaggezza” per coniugare cultura e gusto e divulgare correttamente il mondo della salumeria, troppo spesso sotto accusa (ingiustamente e per colpa di una buona dose di superficialità).

Lo scorso anno, inoltre, è stato presentato il primo report di sostenibilità che raccoglie le azioni intraprese in tema di ambiente, società, governance, trasparenza verso il consumatore, nel pieno rispetto dei parametri ESG.

Levoni è una delle realtà storiche dell’agroalimentare italiano, con esportazioni in crescita a livello mondiale (Francia, Germania, Stati Uniti fra i principali Paesi), grazie appunto alla qualità e alla valorizzazione di prodotti premium che hanno saputo conquistare il gusto dei consumatori.

Paolo Tramelli – Direttore Marketing del Consorzio di tutela del Prosciutto di Parma

Le informazioni elaborate da Clal su dati Circana relativi ai Consumi retail di Salumi indicano per il primo semestre di quest’anno un aumento tendenziale delle vendite di Prosciutti DOP nell’ordine del +10,3% a peso imposto e del +3,2% a peso variabile.

Nel solo mese di giugno 2025, l’incremento rispetto allo stesso periodo del 2024 per i prosciutti Dop è stato del 14,4% a peso imposto e del 9,4% a peso variabile.

“In un contesto complessivo in cui nella prima parte del 2025 la dinamica dei consumi è frenata dai prezzi decisamente elevati del prosciutto – osserva Paolo Tramelli, direttore Marketing del Consorzio di tutela del Prosciutto di Parma – il prodotto Dop sicuramente tiene meglio rispetto a quello non Dop”.

Tramelli evidenzia la forte crescita del prodotto in vaschetta.

“Si sta consolidando una tendenza che avevamo visto crescere radicalmente nel periodo del Covid e che ha successivamente rallentato, per poi riprendere quota, vale a dire la vendita del prodotto preconfezionato in vaschetta – osserva Tramelli -. È la componente di servizio, già vista anche in altri segmenti alimentari, ad essere vincente per la sua praticità”.

Una crescita del preconfezionato che il direttore Marketing del Consorzio del Prosciutto di Parma individua non solo in Italia, ma anche in Europa e in altre aree del mondo, al punto da parlare di vero e proprio “cambiamento strutturale”.

L’acquisto dei salumi in vaschetta, d’altronde, ha assicurato al consumatore la possibilità di consumare non soltanto in giornata, ma di conservare il prodotto in frigorifero e di consumarlo anche in altri frangenti.

Relativamente al mercato del suino e delle carni suine, il prezzo della coscia nel periodo dopo il Covid si è collocato su valori molto elevati.

“Questo significa che dovremo abituarci a costi produttivi molto elevati, che spingono poi il prezzo di vendita e al consumo su livelli molto alti”, puntualizza Tramelli.

Sul piano del marketing, “in questi ultimi 2-3 anni il Consorzio del Prosciutto di Parma ha intensificato molto la collaborazione con la GDO per superare le formule di promozione basate sul prezzo e orientarsi alla comunicazione legata alla elevata qualità del prosciutto e ai valori dei nostri prodotti all’interno del punto vendita.

In questo contesto anche le modifiche del disciplinare entrate in vigore da oltre un anno si sono rivelate efficaci per migliorare le caratteristiche del Prosciutto di Parma e differenziarlo rispetto ad altri prodotti”.

Per Sergio Visini, allevatore con una produzione di suini a ciclo chiuso innovativa e sostenibile tra Verona e Mantova, i punti di forza della suinicoltura italiana sono chiari: una produzione unica al mondo con suini allevati fino a 170-180 chilogrammi, una vocazione alla salumeria di alta qualità, un legame profondo con il territorio che rappresenta un biglietto da visita particolarmente apprezzato all’estero. Eppure, non si riesce a mettere a terra politiche di filiera coese.

“Siamo in una fase di transizione verso un modello di filiera più integrato, con obiettivi strategici chiari e centrato sulla salumeria, l’unica categoria merceologica che, di fatto, ci distingue dal resto della produzione mondiale – spiega Visini -. Siamo gli unici allevatori al mondo a produrre il suino pesante da 170-180 chili e su questi aspetti ritengo si debbano concentrare energie, risorse e investimenti per arrivare su mercati internazionali con prodotti che riescano a conquistare anche i posizionamenti alti di gamma e i mercati maggiormente remunerativi”.

Il primo passo, per Visini, è quello del confronto fra gli operatori della catena di approvvigionamento, con i consorzi di Parma e San Daniele che dovrebbero essere il luogo fisico dove ospitare le fasi di elaborazione di progetti e strategie operative. “Bisogna puntare sull’alta qualità e sulla forza delle DOP della salumeria Made in Italy – insiste Visini – mantenendo un collegamento fedele al territorio, così da promuovere sui mercati internazionali prodotti contraddistinti da unicità, tradizione e innovazione, tutti elementi che la filiera deve valorizzare”.

Giuseppe Villani – Amministratore Delegato della Villani Spa e Presidente del Consorzio del Prosciutto di San Daniele

Il 2025? “Potrebbe essere un anno di transizione per la suinicoltura, con un’offerta di maiali superiore alla domanda di macellazione e prezzi che potrebbero assestarsi al ribasso. È necessario arrivare a raggiungere un accordo di filiera, in modo da garantire equilibrio a tutti i soggetti coinvolti nella catena di approvvigionamento, definire strategie condivise e rilanciare il settore delle Dop e dei Prosciutti a denominazione di origine protetta, che in questi ultimi due anni hanno sofferto”.

Parola di Giuseppe Villani, amministratore delegato della Villani Spa di Castelnuovo Rangone (Modena), già Presidente del Consorzio del Prosciutto di San Daniele DOP. E se la missione è difendere la suinicoltura e i prodotti Dop, per Villani “il futuro è incerto e non è escluso che diverse tipologie di prodotti si ritrovino a convivere con le Dop, in un ventaglio di possibilità”. Fino a Luglio o Agosto, molto probabilmente si riuscirà a raggiungere un equilibrio.

Quello che è certo è che “i Macellatori e gli Stagionatori di Prosciutti non saranno in grado di sostenere ulteriormente prezzi elevati della coscia e un ridimensionamento dei listini, magari con i suini da macello che si stabilizzano su valori di 1,60-1,70 euro al chilogrammo e con le cosce che si stabilizzano intorno a 5,50 euro al chilo, potrebbero ridare ossigeno alla filiera, a patto che anche la GDO riconosca i valori di mercato”.

L’importante, prosegue Villani, “è continuare a valorizzare la peculiarità della suinicoltura italiana, altrimenti si rischia un appiattimento dei valori tra produttori italiani ed esteri, con l’Italia che difficilmente riuscirà a competere sul piano dei prezzi”.

La filiera deve ripartire da accordi concreti e obiettivi condivisi, senza rapporti di forza o prevaricazioni, ma operando sulla stessa lunghezza d’onda. “Accordi positivi li stiamo vedendo già oggi in concreto, dobbiamo continuare a ispirarci a modelli efficaci e perseguire intese costruttive”, incalza Villani. Perché due anni di incertezze hanno lasciato strascichi e chiusure ed è necessario ripartire.

Claudio Truzzi – Responsabile Qualità Metro Italia

“Segmentare l’offerta del Prosciutto San Daniele DOP? La ritengo una scelta corretta, in linea con la necessità di proporre sul mercato tipologie che rispondano meglio alle richieste di consumatori, operatori Horeca e distribuzione, nel rispetto del disciplinare di produzione. Era ora, anzi, che la filiera introducesse diverse stagionature e qualità, legate all’evoluzione del prodotto, per differenziare le fasce di prezzo”.

Claudio Truzzi – responsabile Qualità di Metro Italia, accademico dei Georgofili, profondo conoscitore del mondo delle IG – plaude all’iniziativa del Consorzio del Prosciutto di San Daniele di segmentare produzioni e stagionature e invita anche altri grandi salumi a denominazione di origine protetta a valutare soluzioni analoghe.

“Se possibile, andrebbe adottato un approccio ancora più rigoroso, vietando la stagionatura, negli stessi locali, di cosce non conformi alla Dop. In questo modo, si rafforzerebbe il Made in Italy e si garantirebbe la massima trasparenza ai consumatori, ottimizzando la comunicazione lungo tutta la catena di approvvigionamento”.

Al Sana di Bologna, fiera del biologico, Truzzi ha ribadito la necessità del “menù parlante” nella ristorazione. “L’obbligatorietà, come avviene in Francia e Germania, è fondamentale per una corretta informazione al Consumatore – sottolinea il responsabile Qualità di Metro Italia -. In un piatto simbolo della cucina italiana come prosciutto e melone, ad esempio, sarebbe un importante passo avanti specificare la provenienza e la tipologia sia del melone che del prosciutto crudo, indicando, per quest’ultimo, se DOP o meno, la tipologia, la stagionatura e il produttore.

Anche all’interno dello stesso disciplinare, è giusto valorizzare le specificità dei singoli produttori. Sono convinto che la trasparenza e l’informazione corretta siano sempre vincenti”.

Mario Cichetti – Direttore Generale del Consorzio del Prosciutto di San Daniele

“Dovremmo discutere all’interno della filiera suinicola per superare una situazione apparentemente inspiegabile: negli ultimi due anni è certamente diminuito il numero di suini conformi per i grandi Prosciutti DOP, ma è anche fortemente rallentata la domanda di cosce per DOP da parte dei produttori a causa degli alti prezzi da queste raggiunti. In questo modo rischiamo di far collassare il sistema dei prosciutti DOP e di spingere gli stagionatori, loro malgrado, a cercare di diversificare la propria produzione, affiancando alle tradizionali DOP anche Prosciutti crudi non DOP. Bisogna quindi intervenire sui meccanismi e le tempistiche di formulazione del prezzo”.

Parte dalla prolungata situazione di tensione dei prezzi sul mercato del fresco Mario Cichetti, Direttore del Consorzio Prosciutto di San Daniele, per avanzare alcune proposte costruttive, relativamente alle quali invita tutti gli operatori della catena di approvvigionamento a discutere.

“Si parla molto di Peste suina africana (PSA) e ritengo sia un dovere migliorare la Biosicurezza e debellare la malattia, ma bisogna anche riconoscere che l’impatto della PSA sulla filiera dal punto di vista economico e numerico è stato assolutamente basso – dice Cichetti -. Semmai, ad aver pesato sul numero dei suini tanto in Italia quanto in Europa è stata la PRRS, che si è diffusa a macchia di leopardo con effetti negativi sul numero di suini”.

Fatto sta che l’andamento dei prezzi non rispecchia più le leggi della domanda e dell’offerta. “Altrimenti – puntualizza il Direttore Generale del Consorzio Prosciutto di San Daniele – con un’offerta stabile e una domanda che cala, dovremmo avere prezzi in flessione, mentre si stanno mantenendo alti, con una forte leva sulle quotazioni delle cosce”.

Per Cichetti sarebbe opportuno affrontare il tema della periodicità delle quotazioni. “Crediamo che una quotazione settimanale per un prodotto come il prosciutto, dove passano oltre due anni dal suinetto al termine della stagionatura, debba essere ricalibrata – spiega -.

In Europa vengono adottate formule negoziali di lunga durata con contratti di filiera o contratti calibrati sui suini da macelleria. Parliamo di quotazioni e contrattualistiche che oscillano da 4 mesi a un anno, con solo una piccola percentuale in contrattazione settimanale.

In Italia, invece, il 100% dei capi è soggetta a quotazione settimanale, un modello che non consente alla filiera del prosciutto di programmare e che genera una distonia tra domanda, offerta e valore del mercato e che, oltretutto, espone tutti gli attori a forti rialzi e forti ribassi”.

Il nodo della Peste suina africana, il mercato attuale e le probabili evoluzioni nei prossimi mesi, ma anche le difficoltà dei grandi salumi a denominazione. Aldo Levoni, amministratore delegato della Levoni spa, realtà blasonata del Made in Italy, parla a tutto campo nell’intervista a Teseo, che proponiamo di seguito.

Dal punto di vista di Levoni Spa, quali misure potrebbero essere adottate lungo la filiera per gestire l’impatto della Psa e sostenere sia gli allevatori che l’intero settore?

“Bisogna essere fermi nell’azione di contrasto alla Peste suina africana e non vi è alcun dubbio che bisogna mettere in campo tutte le azioni necessarie per debellare la Psa il più presto possibile. Ritengo che la strategia adottata oggi dal commissario straordinario Giovanni Filippini sia quella giusta e che lo stesso debba essere incentivato da tutta la filiera. Sappiamo che serve tempo, ma la strada è stata tracciata ora in modo corretto. Servirà tempo, ma dobbiamo tutti lavorare nella stessa direzione, in modo che le strategie possano avere il loro effetto. Il comparto sta cercando soluzioni per riaprire i mercati esteri, ma sappiamo anche che vi sono alcuni Paesi che non daranno il loro via libera fino a quando la Psa non sarà completamente eradicata”.

Avete calcolato l’impatto della Psa sull’export?

“Assica aveva stimato nelle scorse settimane una perdita solo nell’export di salumi di oltre 20 milioni di euro al mese. Ma la preoccupazione non si limita a tali numeri, perché i rischi sono di natura occupazionale, vi sono aziende che corrono il rischio di entrare in grave crisi, per non dimenticare il fatto che potrebbero esserci altri mercati che potrebbero decidere di restringere le importazioni, con ulteriore danno alla filiera”.

Nei giorni scorsi è comparso un caso di afta epizootica in Germania. A suo parere, quale potrebbe essere l’impatto sul settore in Italia?

“Sono situazioni che potrebbero portare un beneficio alla filiera italiana a discapito di quella tedesca, perché se dovesse bloccarsi o rallentare l’import di carne suina dalla Germania potrebbe prendere più valore la carne italiana. Tuttavia, in Unione Europea siamo un mercato unico e la soluzione non è speculare sulle difficoltà altrui, ma portare avanti strategie comuni e piani di azione condivisi. L’obiettivo deve essere quello di debellare le malattie nel più breve tempo possibile e nel modo più efficace”.

Come commenta l’attuale fase di mercato?

Chi sta soffrendo è la trasformazione

“I primi due anelli della filiera, cioè l’allevamento e la macellazione, stanno andando abbastanza bene, perché i prezzi di realizzo di queste due componenti della catena di approvvigionamento sono abbastanza buoni, soprattutto per l’allevamento che, anche se in fase ribassista dei listini, sta comunque performando molto bene. Chi invece soffre, in questa fase, è la trasformazione, quindi dobbiamo fare in modo che i player di quello specifico segmento riescano a recuperare marginalità”.

E cosa prevede per i prossimi mesi?

“In Italia penso che vedremo un mercato simile a quello dell’anno scorso, anche perché le produzioni zootecniche saranno in linea con il 2024, e se anche la situazione legata alla Psa dovesse risolversi, credo che per quest’anno non cambierebbe la situazione al punto da modificare il numero di capi allevati e influire sulle dinamiche di mercato. Prevedo che il livello dei prezzi delle materie prime sia leggermente inferiore all’anno scorso. Le produzioni zootecniche dovrebbero, come detto, rimanere stabili o in leggero calo. In sintesi, non vedo significativi cambiamenti per il 2025”.

Quali strategie ritiene cruciali per rilanciare la produzione di Prosciutto Dop?

“Penso che la questione legata allo stato di salute del Prosciutto Dop sia il problema più rilevante che abbiamo in Italia oggi. A differenza di Dop come Grana Padano e Parmigiano Reggiano o altre Indicazioni Geografiche Protette nel campo dei prosciutti, che hanno segmentato l’offerta produttiva e che hanno introdotto delle differenziazioni specifiche di prodotto, aumentando il valore del prodotto, i Prosciutti Parma e San Daniele sono delle produzioni che, se guardiamo agli ultimi anni, non hanno incrementato il loro valore rispetto ai maggiori costi di produzione. Inoltre, sono diminuite le quantità prodotte, come evidenziato anche sul sito di Teseo, ma questo rallentamento complessivo comporta conseguenze di natura economica”.

In che modo?

I consorzi hanno meno denaro per promozione e valorizzazione

“I consorzi di tutela hanno di conseguenza meno denaro da investire per la promozione e la valorizzazione del prodotto e questo scenario genera inevitabilmente una spirale molto pericolosa, perché meno si riesce a sostenere il valore e più si riducono i margini. E infatti in questi anni la marginalità è stata negativa. Una situazione che porta a ridurre le quote di produzione a favore di altre produzioni non Dop o ottenute con materia prima estera. È una spirale dalla quale non si capisce come uscirne. L’industria privata non riesce da sola a dare valore alla produzione e devono essere i consorzi a individuare delle diverse strategie, che in questi anni non ci sono state oppure non hanno funzionato. È una situazione di sofferenza piuttosto evidente e se continua così, il Prosciutto di Parma e di San Daniele sono destinati a sparire”.

È un quadro pessimista…

Valore oggettivo e differenziazione

“Purtroppo non vedo soluzioni all’orizzonte e non ne sono state avanzate nell’ultimo periodo. L’unica soluzione è che il prodotto abbia il valore che deve oggettivamente avere. È chiaro che siamo di fronte a una Dop che ha come concorrenti delle produzioni ottenute con materia prima nazionale o estera che costano meno e che per il consumatore hanno lo stesso valore. Magari sono proprio gli stessi produttori della Dop che hanno un segmento non Dop, talvolta stagionato nelle stesse sedi. Ma dobbiamo essere molto attenti sul tema, perché se non si riesce a differenziare un prodotto da un altro, il consumatore sceglie quello che costa meno. E invece dovrebbe non avere dubbi e orientarsi verso i prosciutti Dop”.

Chi trasforma dovrebbe avere solo linea Dop e non quella parallela non Dop?

“Sì. Oggi la diminuzione dei numeri è lasciata alla decisione della singola azienda. Ma se crediamo in un prodotto unico come il Prosciutto di Parma e San Daniele Dop, dobbiamo lavorare per rilanciarlo e uscire da una situazione difficile. Può essere che oggi chiuda un produttore storico, magari piccolo in termini dimensionale, ma che produce alta qualità e che, parallelamente, vada avanti chi realizza all’interno dello stesso sito produttivo altri prosciutti non Dop, ma di questo passo avremo sempre meno qualità all’interno delle Dop. Se i soci dei consorzi producono altro, inevitabilmente diminuirà l’interesse per le Dop e non vedo, francamente, come potremo dare valore al prodotto. La situazione che si è venuta a creare è frutto di anni di gestione dove si è permesso a tutti di introdurre anche altre produzioni, concorrenziali con le Dop. E oggi dobbiamo trovare soluzioni per proteggere le Dop”.

Per una promozione efficace, pensa che l’aggregazione di prodotti agroalimentari di qualità, anche di origine diversa, intorno a progetti internazionali possa essere efficace? In passato nel contesto di promozione “It’s Europe” vennero siglate collaborazioni ad esempio tra formaggi, salumi e vini di diversi Paesi.

“Sì, fare squadra e massa critica intorno a prodotti di qualità sicuramente aiuta. Non si sono visti molti progetti sovranazionali, ma potrebbero rivelarsi un tassello efficace in una strategia più ampia che il comparto deve ripensare completamente. Ma oggi non vedo in chi governa i consorzi che ci siano la volontà e le competenze per invertire la rotta”.

Antenore Cervi, Allevatore e referente nazionale per il settore Suini di CIA

Antenore Cervi, Allevatore reggiano e referente nazionale per il settore Suini di CIA-Agricoltori Italiani, mette in fila quattro priorità.

Emergenza Peste Suina Africana (PSA) “Il primo obiettivo è uscire dalla Peste suina africana, dopo la conferma nei giorni scorsi di un nuovo caso a Piacenza – dichiara Cervi -. Bisogna uscire in fretta dall’emergenza e fare in modo che siano previsti indennizzi adeguati agli Allevatori, non soltanto quelli colpiti direttamente dalla Psa, perché vi sono anche danni collaterali legati alle restrizioni e oggi più che mai assistiamo ad allevamenti che chiudono in maniera definitiva”.

Difesa delle DOP, a partire dal Prosciutto di Parma “I numeri di oggi ci dicono che abbiamo raggiunto i minimi storici nella produzione di cosce per il Prosciutto di Parma, senza ottenere alcun beneficio per la filiera – osserva -. I consumi non sono brillanti e temo che nel 2025, dopo un anno soddisfacente per gli Allevatori, i listini subiscano un arretramento che finirà per mettere in crisi di nuovo la parte produttiva. Dovremmo investire con politiche di sostegno ad ampio raggio, prendendo come esempio i casi virtuosi delle DOP lattiero casearie e del comparto avicolo, dove si registrano da anni scenari di sostanziale stabilità, quando non di crescita strutturale”.

Burocrazia “Nel 2025 gli Allevatori dovranno fare i conti con nuovi adempimenti in materia di tracciabilità, biosicurezza, impatto ambientale, trattamenti sanitari. Tutte richieste legittime, beninteso, ma dobbiamo lavorare per alleggerire la burocrazia, che ha un peso eccessivo in termini di tempo e di oneri sulle spalle degli Allevatori”, riconosce Cervi.

Scenario internazionale “L’ultimo tema, in uno scenario che meriterebbe un elenco decisamente più lungo”, prosegue il referente di Cia-Agricoltori Italiani, “è legato al quadro internazionale, dove fra guerre, instabilità, incognita dazi ci potremmo trovare di fronte nuove ondate di volatilità sui mercati, a partire dai rincari dell’energia, passando per i prezzi delle materie prime, col rischio che un aumento del costo dei cereali vada a pesare sui bilanci degli allevamenti. Per questo ritengo strategico puntare su una nuova fase di investimenti nell’ambito delle rinnovabili agricole e per rafforzare le filiere cerealicole, migliorando il tasso di autoapprovvigionamento”.

{kind=link}