Di: Marika De Vincenzi, Elisa Donegatti, Mirco De Vincenzi, Ester Venturelli

Il rallentamento dell’economia cinese è arrivato ad un livello tale da spingere la Banca centrale cinese a decidere di abbassare i tassi di interesse con l’obiettivo di stimolare la ripresa economica. Questo rallentamento si riflette tanto sulle importazioni (complessivamente in frenata rispetto agli anni precedenti) quanto sui consumi domestici.

CARNI SUINE. Prendiamo il settore delle carni suine: la domanda debole e l’eccesso di offerta hanno portato ad un calo delle quantità importate che, nel primo semestre 2024, risultano inferiori di più di un quarto (-27%) rispetto al primo semestre del 2023. In termini di valore, il crollo è stato ancora più significativo: -40,8%, che ha fatto scendere l’import a poco più di 2,2 miliardi di dollari.

Un mercato segnato da consumi zoppicanti ha portato ad un calo della produzione interna di carne suina, innescato da una riduzione del numero delle scrofe. Uno scenario che ha stimolato nel mese di giugno il recupero dei prezzi sia dei maiali (+10,4%) che delle carni suine (+10,9%) rispetto al mese precedente.

Sarà ora da capire se le politiche adottate a livello centrale da Xi Jinping sortiranno effetti positivi sull’economia del Paese e se vi sarà la tanto auspicata ripresa dei fondamentali di settore, fra i quali anche i consumi interni. Qualora vi fosse un recupero dei consumi, sarà da capire quali azioni adotterà Pechino: una nuova corsa delle importazioni di carni suine oppure un rilancio della suinicoltura a livello interno? Nel primo caso, potrebbe beneficiarne l’Unione Europea, sempre che il governo cinese non scelga la linea dura in risposta ai dazi UE sull’export cinese di auto elettriche, colpendo il settore agroalimentare comunitario. Una simile eventualità ridarebbe spinta agli acquisti dal Brasile, da tempo uno dei partner principali per l’acquisto di carne suina e materie prime.

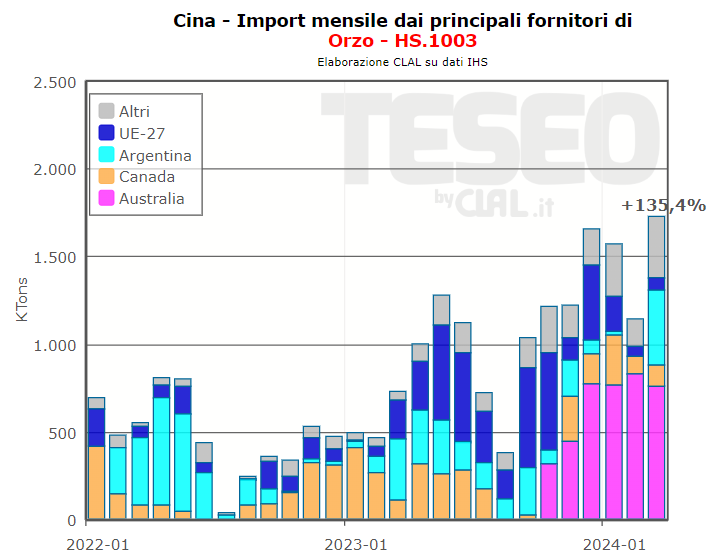

ALIMENTI ZOOTECNICI. Sempre a proposito di materie prime, il ridimensionamento della mandria suinicola in Cina ha innescato una contrazione del fabbisogno di mangimi. Di conseguenza, i consumi di soia e mais nel Paese sono rallentati. Il mercato della soia e dei suoi derivati è caratterizzato da un’abbondanza di disponibilità rispetto alla domanda dovuta anche alle elevate quantità importate (48,4 milioni di tonnellate nel primo semestre 2024). Nei prossimi mesi, la domanda cinese sui mercati internazionali potrebbe affievolirsi e assorbire meno prodotto (il calo degli acquisti dagli Usa è già evidente per i semi oleosi, con un -37,9% tendenziale nel primo semestre del 2024) provocando un effetto ribassista sui prezzi.

Anche il mercato del Mais al momento presenta una disponibilità che compensa la domanda e questo ha portato a un ridimensionamento dei prezzi locali nel corso degli ultimi 12 mesi e ad una diminuzione delle importazioni.

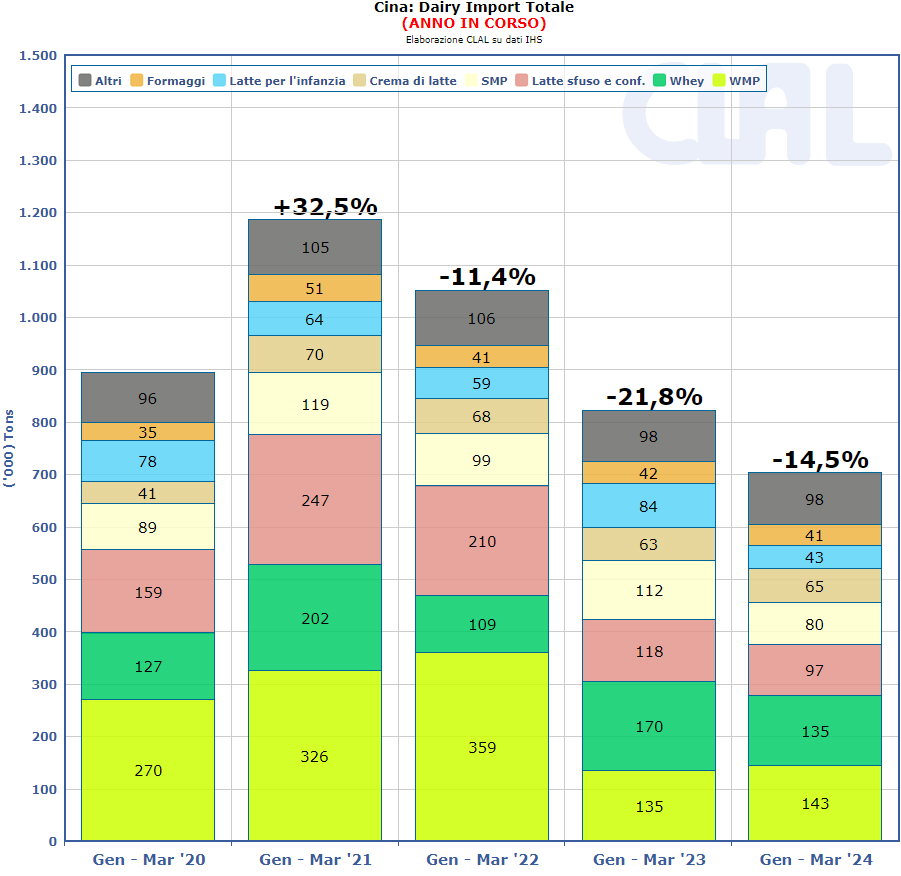

LATTIERO CASEARIO. Anche per il settore lattiero caseario la domanda si presenta debole. L’offerta locale è in aumento, spinta anche da investimenti industriali, mentre i prezzi alla stalla sono da tempo in flessione, tanto che il delta tra il prezzo di Giugno 2024 e Gennaio 2022 segna un calo del -22,5%.

Il quadro complessivo consolida la tendenza negativa delle importazioni: nel primo semestre, l’import dairy Cinese è sceso complessivamente del -16,4% rispetto allo stesso periodo del 2023, con diminuzioni soprattutto per il Latte Sfuso e le Polveri.