I dati aggiornati a maggio 2026 confermano un mercato delle carni sempre più polarizzato: le famiglie italiane continuano a selezionare gli acquisti, premiando le categorie capaci di combinare accessibilità economica e valore percepito. Una tendenza destinata a continuare, senza un’inversione di rotta su redditività e inflazione.

CARNI FRESCHE: il suino rafforza la leadership

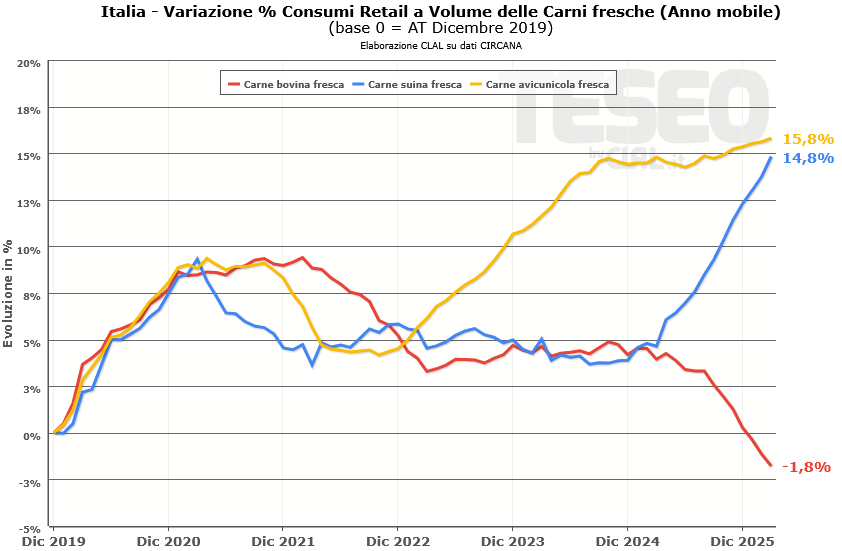

La CARNE SUINA si conferma protagonista del retail, con una crescita tendenziale dei volumi del +9,6% nei primi cinque mesi dell’anno e un’accelerazione nel solo mese di maggio (+12,8%). A sostenere la domanda contribuiscono prezzi medi in lieve calo (-1,1%), che rendono il prodotto una delle alternative più convenienti nel panorama delle proteine animali.

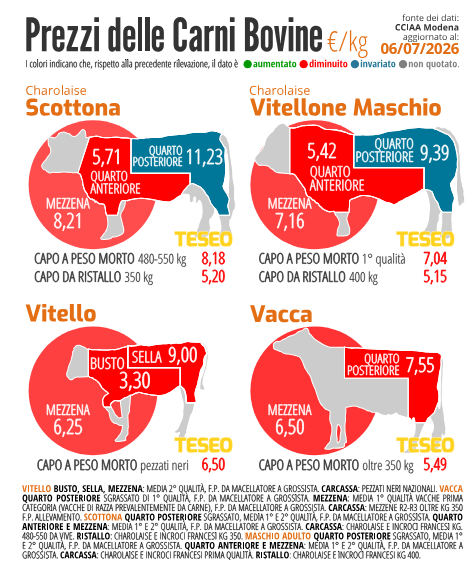

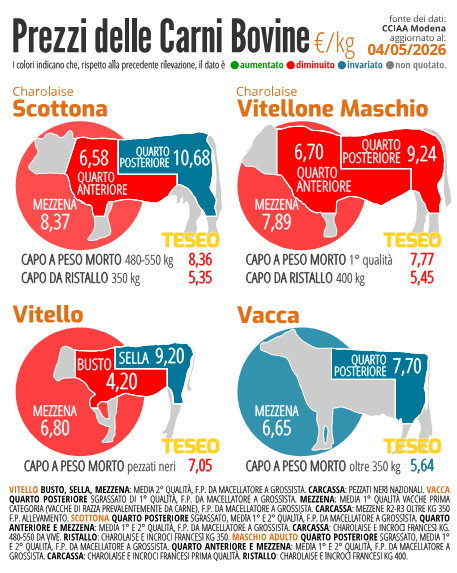

Di segno opposto il trend della CARNE BOVINA, che continua a risentire dell’aumento dei listini: nei primi cinque mesi i volumi cedono il 6,9%, mentre i prezzi medi crescono del +13,9%. Il divario tra andamento dei prezzi e capacità di spesa delle famiglie rende il bovino il prodotto oggi più sotto pressione.

La CARNE AVICUNICOLA mantiene invece una crescita più equilibrata (+2,2% nei volumi gennaio-maggio), confermandosi una scelta stabile per il consumatore attento al prezzo.

SALUMI: resistenza del crudo, difficoltà per i segmenti più esposti

Nel comparto dei salumi prosegue la selettività della domanda. Nel periodo gennaio-maggio, soffrono prosciutto cotto (-4,9%) e mortadella (-4,4%), mentre il prosciutto crudo conferma una maggiore resilienza (+2,1%), sostenuto dal valore percepito del prodotto, anche a fronte di una qualità oggettivamente rafforzata rispetto al passato. Il salame mostra segnali di recupero nel mese di maggio (+2,5%).

Lo scenario dei primi mesi del 2026 evidenzia quindi un consumatore che non rinuncia alle proteine, ma sceglie in modo sempre più mirato: cresce ciò che offre convenienza, mentre resistono i prodotti capaci di differenziarsi per qualità e riconoscibilità.

Dopo un primo bimestre già segnato da una forte riallocazione della spesa verso le proteine più accessibili ai consumatori, i dati aggiornati a marzo 2026 confermano e rafforzano il trend: la carne suina continua a guidare la crescita (grazie anche a prezzi medi in lieve calo), mentre quella bovina resta la categoria più penalizzata dall’inflazione. Quanto ai salumi, persistono le difficoltà per prosciutto cotto e mortadella, mentre prosciutto crudo e salame mostrano una maggiore tenuta.

CARNI FRESCHE: suino in accelerazione, bovino in calo

CARNE SUINAsempre più protagonista:

+9,3% nel trimestre

+10,5% a marzo

prezzi medi in lieve calo (-0,6% da gennaio a marzo)

CARNE BOVINA ancora in difficoltà:

-7,6% nel trimestre

-6,5% a marzo

prezzi medi +14,9%

CARNI AVICUNICOLEstabili:

+1,5% nei volumi nel trimestre

+1,7 a marzo

prezzi +4,5%

Il consumatore continua a spostarsi verso proteine animali economicamente più convenienti, premiando il maiale come principale alternativa alla carne bovina.

SALUMI: debolezza diffusa, tengono crudo e salame

PROSCIUTTO COTTO: -5,4% nel trimestre (-6,7% a marzo)

MORTADELLA: -5,2% (-3,2% a marzo)

SALAME: +0,5% nel trimestre (+3,8% a marzo)

PROSCIUTTO CRUDO: +3,0% nel trimestre (DOP +4,4%, non DOP +1,8%) e +2,5% a marzo

Si rafforza la polarizzazione dei consumi: crescono le categorie più convenienti come carne suina e avicoli, mentre restano solide quelle premium come prosciutto crudo DOP (la cui qualità è sempre più riconoscibile) e salame. In difficoltà invece i prodotti di fascia intermedia, come carne bovina, prosciutto cotto e mortadella, più esposti al calo del potere d’acquisto.

In questo contesto, conta soprattutto la capacità di trasferire prezzo senza perdere volumi, un equilibrio oggi limitato a pochi segmenti, mentre in molti altri la pressione inflattiva continua a ridurre consumi e margini.

Cronaca degli ultimi giorni e visione in prospettiva si intrecciano nell’analisi di Aldo Levoni, Amministratore Delegato di Levoni Spa. “Il prezzo dei suini in CUN ha ripreso a salire e ritengo, personalmente, che andremo incontro a un periodo di tensioni, in quanto industria e anelli della trasformazione non riusciranno a trasferire gli aumenti a valle per le resistenze della distribuzione. Ci sarà, temo, un po’ di bagarre nei prossimi mesi”.

Le proiezioni indicano fra Luglio e Settembre una minore disponibilità di suini, col rischio di innescare ulteriori aumenti dei listini. “Verificheremo di settimana in settimana, naturalmente, ma i timori sono di affrontare un secondo semestre all’insegna della tensione, dopo i primi quattro-cinque mesi del 2025 che sono stati complessivamente positivi per tutti gli anelli della filiera”.

La svolta, per Levoni, si è verificata sul piano dei consumi dopo i primi di Maggio. “I dati che abbiamo per l’Italia sia sulle carni che sui salumi dopo il periodo pasquale e dei vari ponti sono un po’ preoccupanti – ammette l’ad di Levoni Spa -, perché rispetto all’anno scorso c’è stato un calo di consumi generalizzato. Questo significa che l’industria lavora su volumi inferiori, mentre la GDO acquista meno merci”.

Una flessione dei consumi che non è dipesa da fattori climatici (il 2025 è stato meno traumatico rispetto all’anno precedente), ma che potrebbe essere legata alle incertezze sul piano geopolitico, che rendono più prudente il consumatore, o alla scelta di Consumatori e Famiglie di rallentare gli acquisti dopo il periodo dei ponti per tornare su livelli di spesa crescenti nel corso dell’estate.

Anche l’export vive una fase di incertezza, con la spada di Damocle dei dazi americani. “Personalmente come gruppo negli Stati Uniti abbiamo incrementato le vendite, pur avendo effettuato un primo timido incremento dei listini – specifica Levoni – ma resta l’incognita di conoscere quale sarà il dazio a regime e dal 9 luglio dovremmo avere indicazioni più precise. Il quadro si potrebbe complicare a causa della svalutazione del dollaro dall’inizio dell’anno”. Un’attesa che coinvolge tutta la salumeria Made in Italy e, in ultima analisi, il consumatore americano.

Il Brasile si conferma uno dei principali protagonisti nel mercato globale della Carne Suina, grazie a una disponibilità interna in continua crescita e a un tasso di autosufficienza passato dal 127,6% nel 2019 al 153,2% nel 2025. Questo significa che il Paese non solo soddisfa ampiamente la domanda interna, ma produce molto più di quanto consuma, consolidando la sua posizione tra i maggiori esportatori mondiali.

Nei primi cinque mesi del 2025, le esportazioni brasiliane di Carne Suina sono aumentate del 17% rispetto allo stesso periodo del 2024, un risultato trainato da molteplici fattori economici e di mercato. In primis, la valuta debole rende la carne brasiliana più conveniente sui mercati internazionali, migliorando la competitività del prodotto. Parallelamente, i prezzi delle materie prime per l’alimentazione degli animali, come mais e soia, sono stabili o in diminuzione, riducendo i costi di produzione e aumentando i margini di guadagno per gli Allevatori.

Sul fronte della domanda, mercati strategici in Asia, come Filippine, Cina, Hong Kong e Giappone, insieme a Paesi come Cile e Singapore, hanno incrementato significativamente le importazioni di carne suina brasiliana. In particolare, le Filippine hanno aumentato le loro importazioni del 95,2% nei primi cinque mesi del 2025 rispetto allo stesso periodo del 2024, a fronte di un calo della loro autosufficienza dal 87,9% nel 2009 al 61,6% nel 2025, causato dai focolai di Peste Suina Africana (PSA) che hanno ridotto drasticamente la produzione interna.

La forte domanda estera sostiene inoltre i prezzi domestici brasiliani, incentivando ulteriormente i produttori a incrementare la produzione destinata all’export. Infine, il Brasile ha investito in modo significativo nelle infrastrutture sanitarie, nella tracciabilità e negli standard di qualità, con l’obiettivo di migliorare l’affidabilità delle esportazioni e facilitare l’accesso ai mercati esteri. Tuttavia, la piena conformità a talune normative, come l’EUDR, resta una sfida aperta, soprattutto per quanto riguarda l’impatto ambientale della produzione di mais e soia nelle aree soggette a deforestazione.

TESEO.clal.it – Brasile: esportazioni di Carni Suine

Il nodo della Peste suina africana, il mercato attuale e le probabili evoluzioni nei prossimi mesi, ma anche le difficoltà dei grandi salumi a denominazione. Aldo Levoni, amministratore delegato della Levoni spa, realtà blasonata del Made in Italy, parla a tutto campo nell’intervista a Teseo, che proponiamo di seguito.

Dal punto di vista di Levoni Spa, quali misure potrebbero essere adottate lungo la filiera per gestire l’impatto della Psa e sostenere sia gli allevatori che l’intero settore?

“Bisogna essere fermi nell’azione di contrasto alla Peste suina africana e non vi è alcun dubbio che bisogna mettere in campo tutte le azioni necessarie per debellare la Psa il più presto possibile. Ritengo che la strategia adottata oggi dal commissario straordinario Giovanni Filippini sia quella giusta e che lo stesso debba essere incentivato da tutta la filiera. Sappiamo che serve tempo, ma la strada è stata tracciata ora in modo corretto. Servirà tempo, ma dobbiamo tutti lavorare nella stessa direzione, in modo che le strategie possano avere il loro effetto. Il comparto sta cercando soluzioni per riaprire i mercati esteri, ma sappiamo anche che vi sono alcuni Paesi che non daranno il loro via libera fino a quando la Psa non sarà completamente eradicata”.

Avete calcolato l’impatto della Psa sull’export?

“Assica aveva stimato nelle scorse settimane una perdita solo nell’export di salumi di oltre 20 milioni di euro al mese. Ma la preoccupazione non si limita a tali numeri, perché i rischi sono di natura occupazionale, vi sono aziende che corrono il rischio di entrare in grave crisi, per non dimenticare il fatto che potrebbero esserci altri mercati che potrebbero decidere di restringere le importazioni, con ulteriore danno alla filiera”.

Nei giorni scorsi è comparso un caso di afta epizootica in Germania. A suo parere, quale potrebbe essere l’impatto sul settore in Italia?

“Sono situazioni che potrebbero portare un beneficio alla filiera italiana a discapito di quella tedesca, perché se dovesse bloccarsi o rallentare l’import di carne suina dalla Germania potrebbe prendere più valore la carne italiana. Tuttavia, in Unione Europea siamo un mercato unico e la soluzione non è speculare sulle difficoltà altrui, ma portare avanti strategie comuni e piani di azione condivisi. L’obiettivo deve essere quello di debellare le malattie nel più breve tempo possibile e nel modo più efficace”.

Come commenta l’attuale fase di mercato?

Chi sta soffrendo è la trasformazione

“I primi due anelli della filiera, cioè l’allevamento e la macellazione, stanno andando abbastanza bene, perché i prezzi di realizzo di queste due componenti della catena di approvvigionamento sono abbastanza buoni, soprattutto per l’allevamento che, anche se in fase ribassista dei listini, sta comunque performando molto bene. Chi invece soffre, in questa fase, è la trasformazione, quindi dobbiamo fare in modo che i player di quello specifico segmento riescano a recuperare marginalità”.

E cosa prevede per i prossimi mesi?

“In Italia penso che vedremo un mercato simile a quello dell’anno scorso, anche perché le produzioni zootecniche saranno in linea con il 2024, e se anche la situazione legata alla Psa dovesse risolversi, credo che per quest’anno non cambierebbe la situazione al punto da modificare il numero di capi allevati e influire sulle dinamiche di mercato. Prevedo che il livello dei prezzi delle materie prime sia leggermente inferiore all’anno scorso. Le produzioni zootecniche dovrebbero, come detto, rimanere stabili o in leggero calo. In sintesi, non vedo significativi cambiamenti per il 2025”.

Quali strategie ritiene cruciali per rilanciare la produzione di Prosciutto Dop?

“Penso che la questione legata allo stato di salute del Prosciutto Dop sia il problema più rilevante che abbiamo in Italia oggi. A differenza di Dop come Grana Padano e Parmigiano Reggiano o altre Indicazioni Geografiche Protette nel campo dei prosciutti, che hanno segmentato l’offerta produttiva e che hanno introdotto delle differenziazioni specifiche di prodotto, aumentando il valore del prodotto, i Prosciutti Parma e San Daniele sono delle produzioni che, se guardiamo agli ultimi anni, non hanno incrementato il loro valore rispetto ai maggiori costi di produzione. Inoltre, sono diminuite le quantità prodotte, come evidenziato anche sul sito di Teseo, ma questo rallentamento complessivo comporta conseguenze di natura economica”.

In che modo?

I consorzi hanno meno denaro per promozione e valorizzazione

“I consorzi di tutela hanno di conseguenza meno denaro da investire per la promozione e la valorizzazione del prodotto e questo scenario genera inevitabilmente una spirale molto pericolosa, perché meno si riesce a sostenere il valore e più si riducono i margini. E infatti in questi anni la marginalità è stata negativa. Una situazione che porta a ridurre le quote di produzione a favore di altre produzioni non Dop o ottenute con materia prima estera. È una spirale dalla quale non si capisce come uscirne. L’industria privata non riesce da sola a dare valore alla produzione e devono essere i consorzi a individuare delle diverse strategie, che in questi anni non ci sono state oppure non hanno funzionato. È una situazione di sofferenza piuttosto evidente e se continua così, il Prosciutto di Parma e di San Daniele sono destinati a sparire”.

È un quadro pessimista…

Valore oggettivo e differenziazione

“Purtroppo non vedo soluzioni all’orizzonte e non ne sono state avanzate nell’ultimo periodo. L’unica soluzione è che il prodotto abbia il valore che deve oggettivamente avere. È chiaro che siamo di fronte a una Dop che ha come concorrenti delle produzioni ottenute con materia prima nazionale o estera che costano meno e che per il consumatore hanno lo stesso valore. Magari sono proprio gli stessi produttori della Dop che hanno un segmento non Dop, talvolta stagionato nelle stesse sedi. Ma dobbiamo essere molto attenti sul tema, perché se non si riesce a differenziare un prodotto da un altro, il consumatore sceglie quello che costa meno. E invece dovrebbe non avere dubbi e orientarsi verso i prosciutti Dop”.

Chi trasforma dovrebbe avere solo linea Dop e non quella parallela non Dop?

“Sì. Oggi la diminuzione dei numeri è lasciata alla decisione della singola azienda. Ma se crediamo in un prodotto unico come il Prosciutto di Parma e San Daniele Dop, dobbiamo lavorare per rilanciarlo e uscire da una situazione difficile. Può essere che oggi chiuda un produttore storico, magari piccolo in termini dimensionale, ma che produce alta qualità e che, parallelamente, vada avanti chi realizza all’interno dello stesso sito produttivo altri prosciutti non Dop, ma di questo passo avremo sempre meno qualità all’interno delle Dop. Se i soci dei consorzi producono altro, inevitabilmente diminuirà l’interesse per le Dop e non vedo, francamente, come potremo dare valore al prodotto. La situazione che si è venuta a creare è frutto di anni di gestione dove si è permesso a tutti di introdurre anche altre produzioni, concorrenziali con le Dop. E oggi dobbiamo trovare soluzioni per proteggere le Dop”.

Per una promozione efficace, pensa che l’aggregazione di prodotti agroalimentari di qualità, anche di origine diversa, intorno a progetti internazionali possa essere efficace? In passato nel contesto di promozione “It’s Europe” vennero siglate collaborazioni ad esempio tra formaggi, salumi e vini di diversi Paesi.

“Sì, fare squadra e massa critica intorno a prodotti di qualità sicuramente aiuta. Non si sono visti molti progetti sovranazionali, ma potrebbero rivelarsi un tassello efficace in una strategia più ampia che il comparto deve ripensare completamente. Ma oggi non vedo in chi governa i consorzi che ci siano la volontà e le competenze per invertire la rotta”.

Quali previsioni per la suinicoltura a livello mondiale? Secondo USDA, nel 2025 la produzione globale di Carne Suine dovrebbe essere in calo (-0,8%), raggiungendo 115,13 milioni di tonnellate.

Sono previsti cali produttivi, in particolare, in UE-27 (-1,6% tendenziale, che potrebbe essere un rallentamento più consistente, fino al -2%) e in Cina (-2,2%), che si conferma il primo produttore mondiale, nonostante l’arretramento dei volumi già nel terzo trimestre di quest’anno (-0,8%), dovuti a politiche di contenimento della mandria anche per la flessione dei consumi in seguito alla crisi dell’economia cinese.

Parallelamente, sono in crescita le produzioni di carne suina in USA (+2%), Brasile (+1,2%) e Vietnam (+3%, trainata dall’espansione degli allevamenti e dal miglioramento delle operazioni di contrasto alla Peste suina africana). Stimata in aumento anche la produzione di carne di maiale in Russia (+3,4%), una crescita che potrebbe orientare una parte delle produzioni verso la Cina, che potrebbe intensificare i rapporti commerciali con Mosca e saldare ulteriormente la vicinanza politica ed economica.

Nel trimestre Aprile-Giugno 2024, i consumi retail di Carne sono diminuiti in quantità sia per il settore suinicolo (-3,9%) che bovino (-1,5%), a cui è corrisposto anche un calo dei valori tendenziali. Al contrario, sono aumentati i consumi di Carne avicunicola (+7,3%) evidenziando uno spostamento dei consumatori verso tipologie di carne più economiche.

Il dettaglio delle Carni Suine mostra che tutte le voci hanno registrato variazioni negative sia per quantità che per valore. La variazione maggiore è associata ai Salami, diminuiti dell’11% in quantità e del 7,3% in valore, mentre la riduzione minore è per il Prosciutto Cotto che è calato dello 0,45% in quantità, mantenendo un leggero aumento in valore (+0,25%).

Fra i dati da considerare (il riferimento questa volta è al primo semestre 2024 rispetto allo stesso periodo del 2023), vi è la frenata del prosciutto non Dop che cala maggiormente (-5,8%) rispetto a quello a denominazione di origine protetta (-5,1%).

Tra le ragioni a monte di questi dati c’è sicuramente l’inflazione, che riduce il potere d’acquisto dei Consumatori che, di conseguenza, modificano il proprio carrello della spesa. Oltre a ciò, queste tendenze potrebbero essere state favorite dal maltempo di Maggio e Giugno, che ha ridotto le grigliate, una maggiore promozione delle carni bianche rispetto a quelle rosse e uno spostamento culturale verso un minore consumo di quest’ultime per motivi salutistici.

Qualche segnale di timida speranza dai consumi retail negli ultimi due mesi (Maggio-Giugno 2024 rispetto allo stesso periodo del 2023): la carne suina fresca registra un rimbalzo positivo dell’1% in quantità e dell’1,2% in valore. Un po’ poco, in verità, ma è l’inversione di tendenza che deve essere interpretata positivamente, assieme alla ripresa dei consumi di carne bovina fresca (+1,2% in quantità e +1,4% in valore) e al solito sprint della carne avicunicola fresca (+7,9% in quantità e +0,8% in valore).

Restano negative anche nel bimestre Maggio-Giugno 2024 le vendite di salumi, con una recessione che abbraccia praticamente tutti i prodotti. Resiste solamente il prosciutto cotto: -0,12% in quantità fra Maggio e Giugno 2024 sullo stesso periodo dell’anno precedente.

Siamo lontani dai 3,15 milioni di tonnellate di carne suina esportate dall’Unione Europea verso la Cina nel 2020, eppure l’Ue rappresenta anche tre anni dopo il 49,4% di tutte le carni suine importate da Pechino.

Dalla prospettiva opposta, il 29% delle esportazioni europee di carne suina ha preso la strada per Pechino, con la Spagna che si è confermata il principale fornitore europeo, seguita da Paesi Bassi, Danimarca e Francia. Le esportazioni dell’Unione Europea nel 2023 hanno superato quota 1,19 milioni di tonnellate, in diminuzione del 24,1% rispetto al dato 2022.

Il caso italiano. L’Italia, autosufficiente solamente per il 57,5%, non esporta carne suina in Cina. Al contrario, nel corso del 2023 l’Italia ha aumentato le importazioni del 3,6% rispetto al 2022, con Germania, Spagna, Olanda e Danimarca principali fornitori di carni suine.

Spettro dazi cinesi? Ora, in una nuova guerra globale combattuta anche sul fronte del commercio e con lo spettro del ricorso al protezionismo, il ministero del Commercio Cinese ha annunciato di aver aperto un’indagine antidumping sull’importazione di carne di maiale dell’Unione Europea. Tale provvedimento, se concretizzato, potrebbe rappresentare una ritorsione rispetto alla decisione da parte della Commissione Europea di introdurre dazi sulle importazioni di auto elettriche dalla Cina a partire dal prossimo Luglio.

Quali conseguenze? Se la Cina interrompesse le importazioni di carne suina dai Paesi UE, si verificherebbe un eccesso di offerta nei Paesi comunitari autosufficienti come la Spagna. Questa situazione potrebbe esercitare pressioni ribassiste sui prezzi e spingere l’Italia a preferire l’import di carne suina dai Paesi Europei a costi più bassi anziché utilizzare la produzione nazionale per soddisfare la domanda interna. Il rischio è la perdita di competitività per il settore suinicolo nazionale, già alle prese con un ridimensionamento legato a fattori sanitari, difficoltà di ricambio generazionale, incertezze di mercato e fake news che contrastano i consumi di carne suina.

“Per qualche settimana ancora vediamo una situazione di stallo sui mercati, in attesa magari di capire come evolverà la stagione, anche sul piano meteorologico, che fino a qui non ci ha aiutato. Oggi le Imprese di macellazione hanno ridotto di un giorno le lavorazioni, ma nonostante questo la grande emergenza della carenza dei suini grassi che si ipotizzava, non si è palesata”. La carne, anzi, “non è mancata affatto, complice un mercato sottotono”.

A dirlo è Giada Roi, Responsabile acquisti e commerciale carni per la Gdo Italia di TERREMERSE soc.coop., la Cooperativa Ravennate che con il suo centro lavorazioni carni si occupa anche di carni suine.

“A livello di vendite – prosegue – stiamo assistendo a un calo dei consumi che colleghiamo prevalentemente a due fattori: da un lato un fattore culturale, con le spinte a cui assistiamo a ridurre i consumi di carne in modo particolare quella di suino, dall’altro una questione di prezzi della carne suina. Si sono registrati degli aumenti, mentre il potere di acquisto delle famiglie è diminuito”.

L’aumento dei costi si sta verificando anche sul fronte degli acquisti, spiega Giada Roi: “Stiamo assistendo ad un incremento dei prezzi del materiale plastico o della carta e ci stiamo riavvicinando a grandi passi ai valori del 2022, che restano al momento comunque lontani, anno di tensione un po’ per tutte le materie prime, situazione che speriamo non si ripresenti”.

Chi si trova al centro della catena di approvvigionamento, può fare molto poco, “anche perché calano i volumi di vendita al consumo e GDO e discount non concedono flessioni sui prezzi finali”.

In tutto questo aleggia l’incognita legata alla Peste suina africana (PSA), che non agevola lo scenario per il settore. Che fare, dunque? “Forse potrebbe essere utile che tutti gli Attori della Filiera facessero un piccolo passo indietro, così da contenere all’ultimo anello i prezzi per i Consumatori e cercare di far ripartire i consumi. In questa fase – sottolinea Giada Roi – con le vendite in diminuzione gli Operatori si vedono costretti ad acquisire volumi da altri clienti, con offerte di ingresso che sono per lo più molto basse, senza tuttavia alcun beneficio o quasi per i prezzi finali ai Consumatori”.

Da Settembre 2023, la Cina è tornata ad accelerare gli acquisti nei mercati dei Cereali (+26,3% tra Gennaio e Aprile 2024). Pur essendo una crescita che coinvolge diversi prodotti, sono tre quelli che spiccano in particolar modo: l’Orzo, il Sorgo e il Frumento Duro.

Le importazioni di Orzo (non per semina) ammontano a più di 6 milioni di tonnellate. Di questi, il 48% è fornito dall’Australia, la quale ha ricominciato ad esportare Orzo in Cina dopo che quest’ultima ha rimosso le tariffe lo scorso Agosto dopo tre anni di blocco. Gli altri principali fornitori sono Argentina, Canada, Ucraina e Francia.

Il Sorgo viene acquistato quasi totalmente dagli USA (93%). Le quantità sono in crescita nonostante le produzioni locali siano elevate rispetto alla media storica, sottolineando una ripresa della domanda Cinese. Infatti, il primo quadrimestre 2023 aveva visto un rallentamento degli acquisti di Sorgo che ora stanno tornando ai livelli degli anni precedenti.

Il Frumento Duro registra un aumento delle quote importate del +78,47% rispetto al primo quadrimestre del 2023, raggiungendo quasi 2,5 milioni di tonnellate. Questo mercato è fornito per la maggior parte da Canada (55%) e Australia (35%). L’aumento della domanda di Grano Duro sarebbe associato a COFCO, azienda alimentare dello stato, che ha iniziato a trasformare la materia prima, anziché acquistare farina e pasta già lavorate.

Per quanto riguarda il settore delle Carni, si mantiene il trend già evidenziato negli ultimi mesi: un rallentamento della domanda di Carne Suine estera e una crescita per le Carni Bovine. Nel primo quadrimestre del 2024, le Carni Suine hanno registrato un calo dei volumi importati del -29,7% riducendo soprattutto la quota delle Carni fresche, refrigerate e congelate. Nello stesso periodo, i volumi importati di Carni Bovine sono aumentati del +22% trainati da una maggiore domanda di Carni congelate, provenienti da tutti i principali Paesi fornitori.