Di Marika De Vincenzi

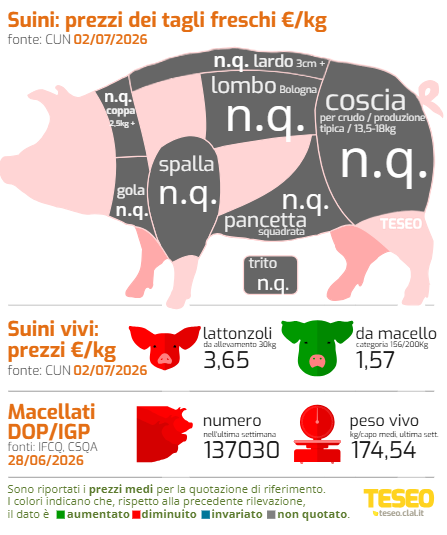

Il mercato cinese del suino affronta un persistente eccesso di offerta, che mantiene sotto pressione i prezzi dei maiali vivi e riduce il ricorso al commercio estero.

Secondo le stime USDA, la produzione di Carne Suina della Cina nel 2026 si attesterà a 59,5 milioni di tonnellate, mostrandosi stabile rispetto al 2025. Tuttavia, l’Ufficio Nazionale di Statistica della Cina rileva nel primo trimestre un incremento produttivo del 4,2% su base annua, trainato dalla maggiore efficienza negli allevamenti e dall’accelerazione delle macellazioni.

Per contrastare l’eccesso di offerta, il Governo cinese ha avviato un piano di riduzione del patrimonio di scrofe, limitando gli incentivi all’espansione produttiva e favorendo pesi di macellazione intorno ai 120 kg. Questa politica ha inizialmente accelerato le macellazioni, contribuendo ad aumentare la disponibilità di carne sul mercato.

Con prezzi scesi al di sotto dei costi di produzione, i governi centrali e locali sono intervenuti acquistando carne suina da destinare alle riserve strategiche. Stock che dovranno essere gestiti con molta attenzione, per evitare ulteriori squilibri di mercato.

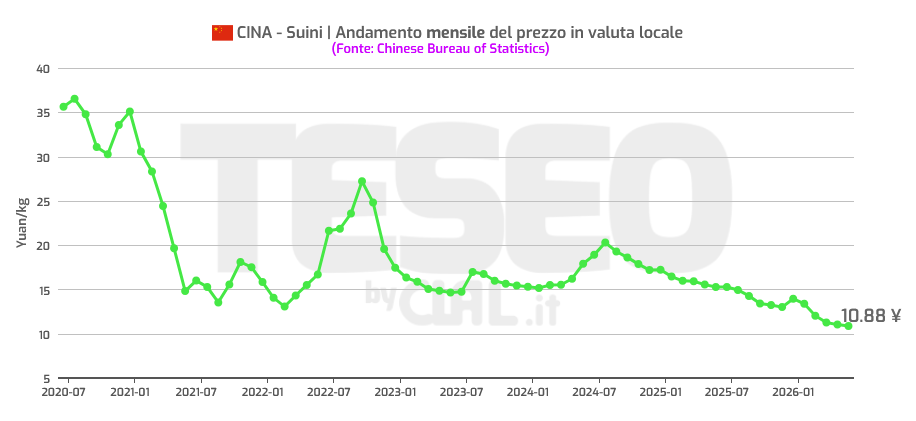

A giugno il prezzo medio dei Suini Vivi si è attestato a 10,88 yuan/kg (1,39 €/kg), il 29% in meno rispetto allo stesso mese del 2025.

La forte disponibilità interna ha tagliato l’import: tra gennaio e maggio 2026 le importazioni cinesi di carni suine fresche, refrigerate e congelate sono diminuite del 29,2%, attestandosi a 314mila tonnellate.

L’UNIONE EUROPEA si conferma il principale partner commerciale con la SPAGNA leader tra i singoli esportatori, mentre gli USA arretrano per i dazi di ritorsione. Nel comparto delle frattaglie, l’UE mantiene la propria posizione dominante coprendo il 52% dell’import cinese.

Nel breve termine il mercato dovrebbe rimanere condizionato da un’offerta abbondante di carne suina e da consumi ancora deboli. La riduzione del patrimonio di scrofe (dopo anni in cui la Cina ha spinto per tornare ai livelli precedenti all’esplosione della Peste suina) potrebbe favorire un graduale riequilibrio del mercato nella seconda parte dell’anno, ma la domanda interna continuerà a rappresentare il principale fattore di incertezza per il settore suinicolo mondiale, strettamente connesso alle dinamiche asiatiche.