Di Marika De Vincenzi

I dati aggiornati a maggio 2026 confermano un mercato delle carni sempre più polarizzato: le famiglie italiane continuano a selezionare gli acquisti, premiando le categorie capaci di combinare accessibilità economica e valore percepito. Una tendenza destinata a continuare, senza un’inversione di rotta su redditività e inflazione.

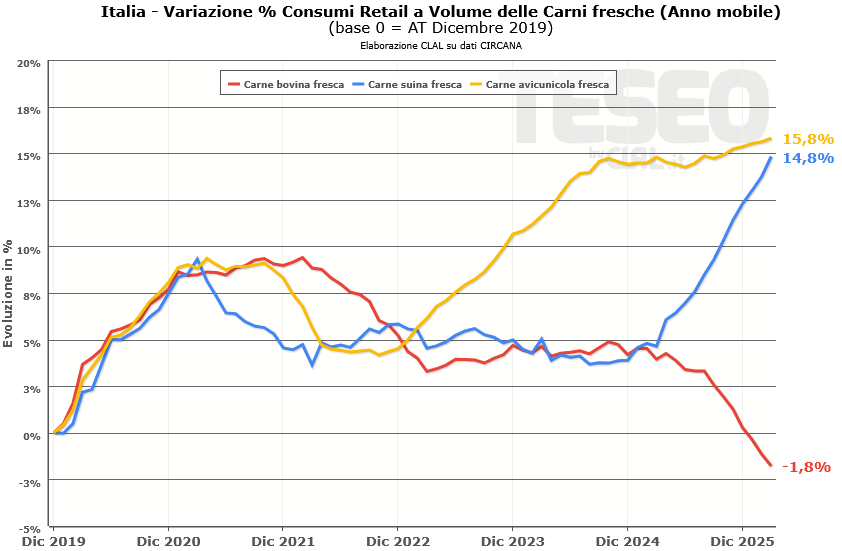

CARNI FRESCHE: il suino rafforza la leadership

La CARNE SUINA si conferma protagonista del retail, con una crescita tendenziale dei volumi del +9,6% nei primi cinque mesi dell’anno e un’accelerazione nel solo mese di maggio (+12,8%). A sostenere la domanda contribuiscono prezzi medi in lieve calo (-1,1%), che rendono il prodotto una delle alternative più convenienti nel panorama delle proteine animali.

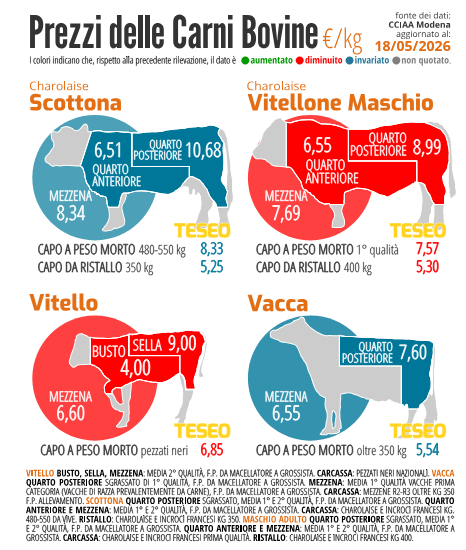

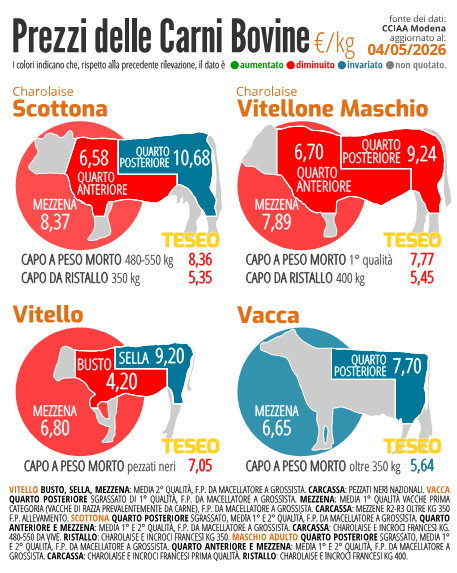

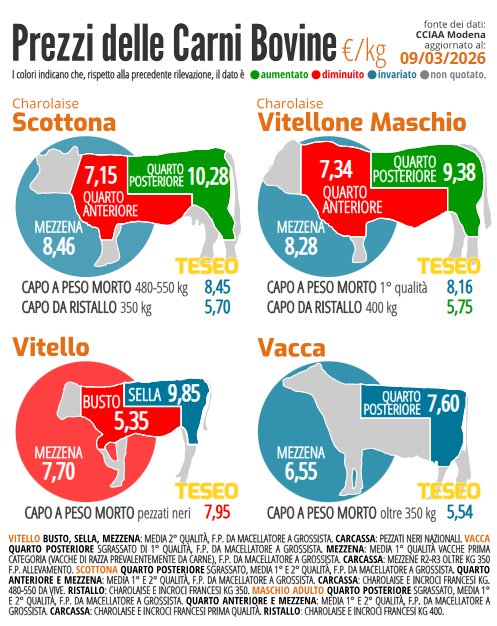

Di segno opposto il trend della CARNE BOVINA, che continua a risentire dell’aumento dei listini: nei primi cinque mesi i volumi cedono il 6,9%, mentre i prezzi medi crescono del +13,9%. Il divario tra andamento dei prezzi e capacità di spesa delle famiglie rende il bovino il prodotto oggi più sotto pressione.

La CARNE AVICUNICOLA mantiene invece una crescita più equilibrata (+2,2% nei volumi gennaio-maggio), confermandosi una scelta stabile per il consumatore attento al prezzo.

SALUMI: resistenza del crudo, difficoltà per i segmenti più esposti

Nel comparto dei salumi prosegue la selettività della domanda. Nel periodo gennaio-maggio, soffrono prosciutto cotto (-4,9%) e mortadella (-4,4%), mentre il prosciutto crudo conferma una maggiore resilienza (+2,1%), sostenuto dal valore percepito del prodotto, anche a fronte di una qualità oggettivamente rafforzata rispetto al passato. Il salame mostra segnali di recupero nel mese di maggio (+2,5%).

Lo scenario dei primi mesi del 2026 evidenzia quindi un consumatore che non rinuncia alle proteine, ma sceglie in modo sempre più mirato: cresce ciò che offre convenienza, mentre resistono i prodotti capaci di differenziarsi per qualità e riconoscibilità.