Con l’aumento dei prezzi del carburante e dell’energia, il costo delle materie prime e del trasporto dei prodotti potrebbe destare preoccupazione per la domanda mondiale. I costi assicurativi delle navi e del carburante per il trasporto delle merci sono tra le principali fonti di timore, ma la situazione è più complessa e riguarda anche la disponibilità di prodotti petroliferi necessari per la produzione di contenitori di plastica per i prodotti lattiero-caseari.

Alcuni esportatori temono che, anche se lo Stretto di Hormuz dovesse tornare alla normalità, le interruzioni nella catena di approvvigionamento potrebbero causare problemi per mesi. Tra costi del carburante, costi assicurativi, costi energetici e una possibile carenza di container, il mercato lattiero-caseario si trova ad affrontare numerose incognite.

L’escalation del conflitto tra Stati Uniti, Israele e Iran ha portato alla chiusura di fatto dello Stretto di Hormuz, snodo strategico del Golfo Persico attraverso cui passa oltre il 20% del petrolio e del GNL mondiale.

L’impatto sui mercati è stato immediato: il Brent supera gli 80 $/barile (+20%) e il gas naturale europeo, scambiato sul mercato di riferimento Dutch TTF, quota oltre 50 €/MWh (+70%), con ulteriori possibili rialzi.

Anche la logistica globale è sotto pressione: non solo lo Stretto di Hormuz, ma anche le rotte relative al Canale di Suez potrebbero registrare ritardi e criticità operative, tra deviazioni forzate, congestione dei porti e aumento dei premi assicurativi. Molte compagnie stanno valutando rotte alternative via Capo di Buona Speranza, con costi di carburante più elevati e noli significativamente maggiori.

Questi aumenti nei costi energetici e logistici potrebbero ripercuotersi sulle economie occidentali, alimentando nuovi timori di pressioni inflazionistiche nei prossimi mesi.

I costi degli input sono rientrati su livelli più moderati rispetto ai picchi del 2021-22, ma restano superiori al periodo pre-crisi e ancora caratterizzati da volatilità e incertezze, legate sia alle dinamiche di mercato sia al contesto geopolitico in evoluzione.

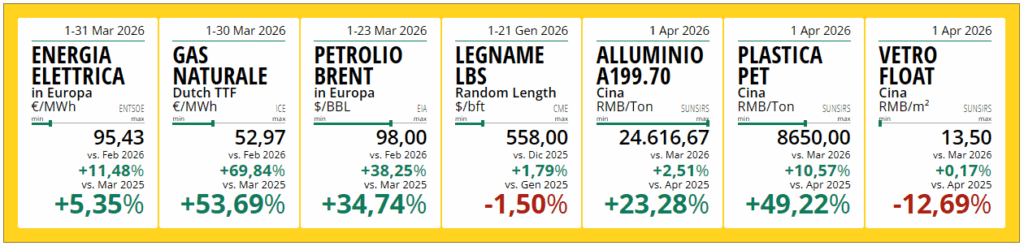

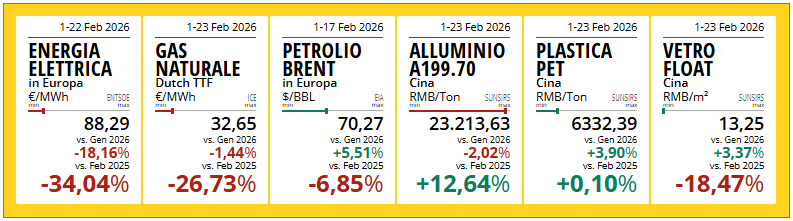

Nel settore dell’energia elettrica, nel 2025 il mercato europeo ha registrato un progressivo rafforzamento dei prezzi, con valori medi oltre i 100 €/MWh e forti differenze tra i Paesi comunitari. L’Italia continua a mostrare prezzi più elevati rispetto ai principali competitor, a causa di un settore ancora esposto ai costi del gas e a vincoli strutturali del sistema.

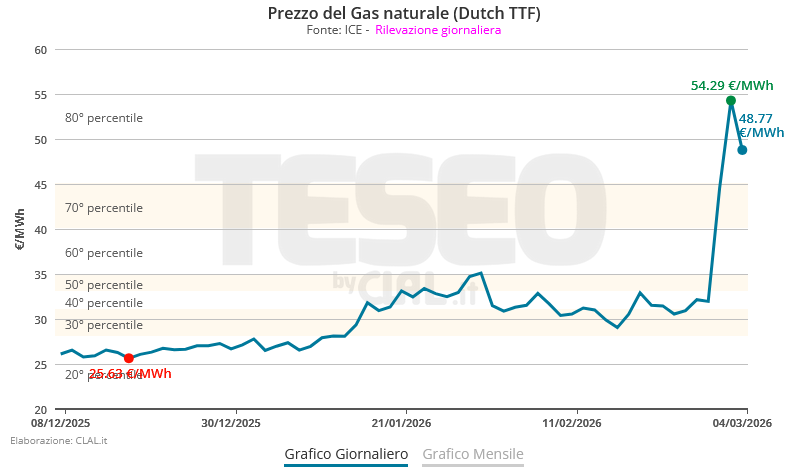

Per il gas naturale, la situazione è diversa: il benchmark europeo Dutch TTF ha mostrato nel 2025 oscillazioni contenute, con un rialzo più marcato a gennaio 2026. Le temperature rigide in varie aree dell’UE hanno sostenuto la domanda stagionale mentre gli stoccaggi, in progressiva diminuzione, si sono attestati su livelli inferiori agli anni precedenti. Le scorte sono attese in ulteriore calo fino a marzo-aprile, seguendo il consueto andamento stagionale.

Anche gli Stati Uniti, oggi tra i principali fornitori globali di LNG, stanno registrando un aumento della domanda interna dovuto a condizioni climatiche particolarmente rigide, soprattutto nella fascia centro-orientale. Ciò ha contribuito a un temporaneo rialzo dei prezzi del gas sul mercato Henry Hub, con forti movimenti tra fine gennaio e inizio febbraio.

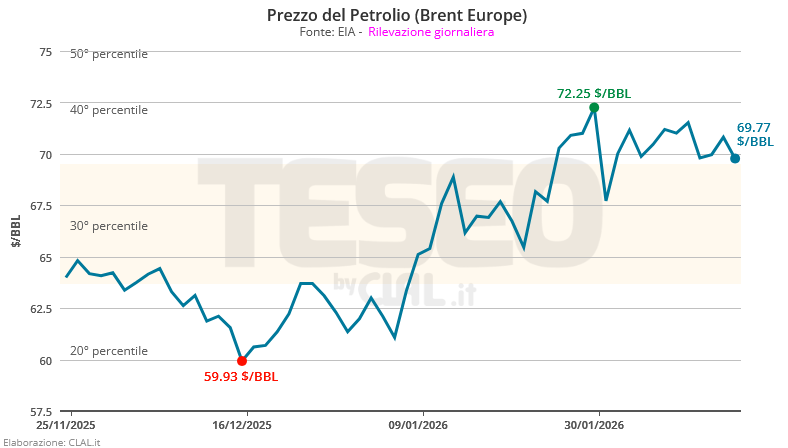

Per i carburanti, il petrolio mostra una recente maggiore vivacità dei prezzi dopo due anni più deboli, sostenuta dalle tensioni geopolitiche nel Golfo Persico e dai rischi sulle rotte energetiche. Tuttavia, i fondamentali indicano ancora un surplus produttivo: secondo le principali agenzie statistiche del settore, nel 2026 l’offerta globale dovrebbe superare la domanda grazie all’espansione dei Paesi non-OPEC e degli Stati Uniti. In assenza di shock o tagli significativi alla produzione, i prezzi potrebbero mantenersi relativamente contenuti.

Queste dinamiche influenzano anche il settore agricolo, in particolare il costo del gasolio agricolo, oggi su livelli inferiori rispetto al primo trimestre degli ultimi due anni, pur con alcuni rialzi nella prima metà di febbraio.

Infine, il comparto dei metalli sta vivendo movimenti rilevanti: alluminio, ferro, rame e altri metalli industriali hanno registrato aumenti sia sui mercati internazionali sia in Italia. I timori su un’offerta moderata e l’incertezza sulle politiche commerciali statunitensi, soprattutto riguardo ai dazi, continuano a sostenere i prezzi. Una recente attenuazione è arrivata dopo dichiarazioni dell’amministrazione Trump che lasciano intravedere un possibile approccio più flessibile sulle misure restrittive.

Rispetto al biennio 2021-22, segnato dall’impennata dei prezzi delle materie prime, come gas, elettricità, ma anche petrolio e fertilizzanti, oggi i valori di tali input si sono decisamente ridimensionati. Permangono alcune eccezioni, come il gasolio agricolo e alcuni fertilizzanti, che comunque si mantengono su livelli non allarmanti.

Tuttavia l’indice CPI dei prezzi al consumo continua a crescere, sostenuto da incrementi ancora in atto in diversi segmenti chiave, come l’alimentare e l’HoReCa.

Intanto, molti allevatori hanno colto il momento favorevole dei prezzi di Latte e Formaggi (su tutti Grana Padano DOP e Parmigiano Reggiano DOP) per investire in innovazione, robotica e digitalizzazione. Obiettivi: migliorare benessere animale, produttività ed efficienza, anche in risposta alla carenza di manodopera specializzata.

L’innovazione però porta con sé nuovi costi: manutenzione, facility management, gestione. Quanto incidono questi oneri sui bilanci delle Aziende Agricole da Latte?

Il commento dell’Allevatore

Alberto Cortesi – Allevatore e Presidente Confagricoltura Mantova

“Le molte Aziende che hanno fortemente investito in questi ultimi anni trovano un momento particolarmente favorevole di mercato e redditività, a condizione di aver fatto investimenti mirati e di essere in grado di utilizzarne al massimo i benefici. L’adozione del robot di mungitura richiede ammortamenti più elevati e un costo in manutenzione e materiali di consumo di circa il doppio per litro di latte munto rispetto alla sala di mungitura tradizionale.

Occorre riuscire a ottenere il massimo della produttività e per far questo occorre che la gestione sia affidata a Operatori adeguatamente preparati, cosa non semplice. Se aggiungiamo una ulteriore complicazione derivante dai numerosi sistemi informatici di controllo e gestione presenti nelle aziende agricole i cui dati spesso sono blindati e non trasferibili, la questione della preparazione delle persone risulta ancora una volta essenziale.

Gli Allevatori che non sono disposti a mettersi in gioco in un cambiamento mentale radicale che la tecnologia comporta è meglio e più conveniente economicamente che continuino con sistemi collaudati, certo perdendo la sfida affascinante dell’allevamento innovativo.

Quando invece l’investimento ha riguardato il benessere animale inteso come moderne strutture progettate correttamente in spazio, aerazione, luce e facilità di pulizia, il ritorno economico è più facilmente raggiungibile anche senza tecnologia di ultima generazione. Ritengo si possa fare l’Allevatore con bilancio economico positivo anche senza robot di mungitura e di alimentazione ma non si può prescindere dall’avere stalle adeguate dal punto di vista comfort.

L’Allevamento da latte deve mettere in conto un costo in moderne tecnologie e di ammortamento in strutture molto elevato che può arrivare a superare largamente i 5 centesimi/litro.”

TESEO.clal.it – Italia: indice dei prezzi al consumi (CPI)

TESEO.clal.it – Mais destinato alla produzione di Etanolo negli USA

La produzione di Etanolo sta aumentando sensibilmente negli ultimi mesi, con incrementi superiori al 4%, nel semestre Novembre 2024 – Aprile 2025. Questo trend riflette anche le importanti aspettative di crescita attese sul lungo periodo per il mercato USA, che vedono la domanda di biocarburanti trainare l’espansione dell’Etanolo nel prossimo decennio.

Questa crescita ha implicazioni dirette per il settore agricolo. Negli Stati Uniti l’Etanolo, componente fondamentale del settore energetico, è prodotto principalmente attraverso la fermentazione del Mais. Il Paese si conferma come il maggiore produttore mondiale di Etanolo, grazie a un’infrastruttura ben consolidata e all’elevata offerta di Mais.

Negli ultimi 20 anni, la quota di Mais destinata alla produzione di Etanolo è passata da circa il 10% a oltre il 30%, evidenziando la crescente importanza di questo settore.

Il Mais utilizzato per la produzione di Etanolo è caratterizzato da un elevato contenuto di amido, che, una volta fermentato, garantisce un’alta resa in termini di Etanolo . Questa varietà di Mais è selezionata per la sua efficienza nella conversione in alcol, rendendo gli Stati Uniti un attore altamente competitivo nel mercato globale dei biocarburanti.

L’Etanolo svolge un ruolo cruciale come “valvola di sfogo” per l’offerta di Mais, offrendo un’opportunità di mercato per il raccolto che potrebbe non essere idoneo per il consumo umano o animale. In caso di sovrapproduzione o di danni al raccolto, come la presenza di aflatossine o problemi causati da condizioni climatiche avverse, l’industria dell’Etanolo permette agli agricoltori di destinare il Mais alla produzione di biocarburante. Questo meccanismo aiuta a bilanciare l’offerta e la domanda, riducendo gli sprechi e stabilizzando il mercato del Mais, anche in situazioni di eccessiva produzione o di difficoltà nel trovare sbocchi alternativi.

La produzione di Etanolo si concentra nelle regioni del Midwest, in particolare negli stati di Iowa, Nebraska e Illinois, che insieme costituiscono il cuore della cosiddetta Corn Belt, dove è focalizzata la produzione di Mais.

Ma c’è anche una dimensione internazionale in gioco: gli Stati Unitiesportano grandi quantità di Etanolo, soprattutto versoCanada e Regno Unito. Tale tendenza è in significativo aumento, in particolare nell’ultimo biennio, dove ha registrato aumenti percentuali anche in doppia cifra. L’export aiuta a bilanciare il mercato, assorbendo l’eccesso di produzione e sostenendo la domanda anche quando il consumo interno rallenta.

Nell’ambito dei biocarburanti, l’Etanolo viene comunemente miscelato con labenzina per ridurre le emissioni inquinanti e migliorare l’efficienza energetica. Negli Stati Uniti, le miscele più comuni sono l’E10 (10% Etanolo e 90% benzina) e, in misura minore, l’E85 (85% Etanolo e 15% benzina).

L’andamento dei prezzi del petrolio e dell’Etanolo sono spesso correlati: un cambiamento nel prezzo del petrolio può avere un impatto diretto sul mercato dell’Etanolo e, di conseguenza, sul mercato del Mais, influenzando i costi e le dinamiche economiche del settore agricolo. In particolare, aumenti nei settori dei carburanti fossili, conducono ad una maggior domanda verso soluzioni alternative, come in particolare quelle legate al settore dei biocarburanti.

Unione Europea131kgspreco di cibo per abitante nel 2021

Il cosiddetto spreco alimentare è un problema che riguarda tutta la filiera: produzione primaria, trasformazione, distribuzione, ristorazione, consumi domestici. Solo nell’Unione Europea (dati 2021) si calcola che siano andate sprecate circa 60 milioni di tonnellate di cibo, pari a 131 kg per abitante. Oltre la metà di tale spreco, 70 kg, è avvenuto a livello domestico, 28 kg durante le fasi di trasformazione, 12 kg nella ristorazione, 9 kg nella distribuzione ed 11 kg nella produzione agricola. Oltre al valore, stimato in 132 miliardi di euro, lo spreco alimentare contribuisce significativamente alle emissioni di CO2, calcolate in 254 milioni di tonnellate ed all’uso di 342 milioni di metri cubi d’acqua, gli sprechi energetici e delle altre risorse naturali. Bisogna poi considerare i costi per la raccolta e lo smaltimento del cibo scartato, che comporta, sempre in un anno, un costo di oltre 9 milioni di euro. Nel contempo, sempre nella UE, 37 milioni di persone non hanno cibo a sufficienza.

A livello mondiale il problema diventa enorme: secondo il rapporto Waste Watcher 2024, ogni anno vengono sprecate oltre un miliardo di tonnellate di cibo, mentre circa 773 milioni di persone soffrono la fame.

Dimezzare lo spreco alimentare entro il 2030: l’obiettivo ONU

Per contrastare questa situazione abnorme ed insostenibile le Nazioni Unite, nel contesto degli obiettivi di sviluppo sostenibile, hanno stabilito di raggiungere entro il 2030 il dimezzamento dello spreco alimentare. Con tale impegno, il Parlamento Europeo ha proposto di innalzare al 20% l’obbligo di ridurre gli scarti nella trasformazione alimentare rispetto alla media del biennio 2020-22, prendendo a riferimento una metodologia comune per determinare lo spreco di cibo. Altre misure riguardano la revisione degli standard di mercato per frutta e verdura in modo da permettere agli agricoltori di vendere direttamente prodotti ortofrutticoli con caratteristiche non conformi alle norme di commercializzazione ma ritenuti idonei al consumo dalle comunità locali. Tali prodotti potranno anche essere destinati alla trasformazione industriale.

Inoltre, sempre se le condizioni sanitarie sono garantite, sarà possibile vendere anche quei prodotti che sono stati colpiti da disastri naturali od ottenuti in circostanze eccezionali. Verranno poi semplificate le norme relative agli alimenti oggetto di donazioni alimentari.

La lotta contro lo spreco alimentare richiede un impegno collettivo e l’adozione di pratiche sostenibili a tutti i livelli della filiera alimentare. Solo attraverso una collaborazione efficace tra aziende, enti non-profit e cittadini possiamo ridurre significativamente questo problema e contribuire ad un futuro più sostenibile.

Antenore Cervi, Allevatore e referente nazionale per il settore Suini di CIA

Antenore Cervi, Allevatore reggiano e referente nazionale per il settore Suini di CIA-Agricoltori Italiani, mette in fila quattro priorità.

Emergenza Peste Suina Africana (PSA) “Il primo obiettivo è uscire dalla Peste suina africana, dopo la conferma nei giorni scorsi di un nuovo caso a Piacenza – dichiara Cervi -. Bisogna uscire in fretta dall’emergenza e fare in modo che siano previsti indennizzi adeguati agli Allevatori, non soltanto quelli colpiti direttamente dalla Psa, perché vi sono anche danni collaterali legati alle restrizioni e oggi più che mai assistiamo ad allevamenti che chiudono in maniera definitiva”.

Difesa delle DOP, a partire dal Prosciutto di Parma “I numeri di oggi ci dicono che abbiamo raggiunto i minimi storici nella produzione di cosce per il Prosciutto di Parma, senza ottenere alcun beneficio per la filiera – osserva -. I consumi non sono brillanti e temo che nel 2025, dopo un anno soddisfacente per gli Allevatori, i listini subiscano un arretramento che finirà per mettere in crisi di nuovo la parte produttiva. Dovremmo investire con politiche di sostegno ad ampio raggio, prendendo come esempio i casi virtuosi delle DOP lattiero casearie e del comparto avicolo, dove si registrano da anni scenari di sostanziale stabilità, quando non di crescita strutturale”.

Burocrazia “Nel 2025 gli Allevatori dovranno fare i conti con nuovi adempimenti in materia di tracciabilità, biosicurezza, impatto ambientale, trattamenti sanitari. Tutte richieste legittime, beninteso, ma dobbiamo lavorare per alleggerire la burocrazia, che ha un peso eccessivo in termini di tempo e di oneri sulle spalle degli Allevatori”, riconosce Cervi.

Scenario internazionale “L’ultimo tema, in uno scenario che meriterebbe un elenco decisamente più lungo”, prosegue il referente di Cia-Agricoltori Italiani, “è legato al quadro internazionale, dove fra guerre, instabilità, incognita dazi ci potremmo trovare di fronte nuove ondate di volatilità sui mercati, a partire dai rincari dell’energia, passando per i prezzi delle materie prime, col rischio che un aumento del costo dei cereali vada a pesare sui bilanci degli allevamenti. Per questo ritengo strategico puntare su una nuova fase di investimenti nell’ambito delle rinnovabili agricole e per rafforzare le filiere cerealicole, migliorando il tasso di autoapprovvigionamento”.

Cresce la tensione sul gas? Negli ultimi giorni, il prezzo del gas sul mercato TTF di Amsterdam ha superato i 50 euro per Megawattora, avvicinandosi alle quotazioni raggiunte nel 2023.

Tale incremento è attribuibile principalmente alla cessazione del transito del gas russo attraverso l’Ucraina, in vigore dal 1° gennaio 2025, che ha sollevato qualche preoccupazione sulla sicurezza degli approvvigionamenti in Europa, benché le scorte attuali dei Paesi Ue siano ritenute adeguate alle necessità attuali del fabbisogno energetico. Inoltre, la Commissione Europea ha identificato quattro rotte alternative per garantire la continuità delle forniture.

Parallelamente, la domanda globale di gas naturale ha continuato a crescere, trainata principalmente dai Paesi asiatici come Cina e India. Uno scenario che ha innescato una maggiore pressione sui prezzi.

In questo contesto, gli Operatori del settore sono chiamati a monitorare attentamente l’evoluzione del mercato e a valutare strategie di approvvigionamento diversificate per mitigare i rischi associati alla volatilità dei prezzi e alle dinamiche geopolitiche in corso. Politiche maggiormente convinte verso le energie rinnovabili potrebbero rappresentare una delle soluzioni percorribili.

Piero Gattoni – Presidente del Consorzio Italiano Biogas (CIB)

Con una produzione di 1.066 MW nel segmento del biogas e di 720 milioni di Smc/ora nel biometano, l’Italia è il secondo Paese in Europa per lo sviluppo di biogas e biometano. Il valore del settore a vantaggio dell’agricoltura, secondo Piero Gattoni, il presidente del CIB-Consorzio Italiano Biogas, va ben oltre i numeri e consente di promuovere la transizione ecologica, l’economia circolare, la competitività per le aziende agricole.

Alla fine di luglio è stata presentata la Fondazione Farming for Future, presieduta da Diana Lenzi e nata per dare continuità all’omonimo progetto lanciato dal CIB-Consorzio Italiano Biogas nel 2020. L’obiettivo è quello di portare l’agricoltura al centro delle politiche europee per la transizione energetica e agroecologica attraverso le 10 azioni del manifesto Farming for Future.

Presidente Gattoni, qual è la fotografia attuale dell’Italia, se parliamo di biogas e biometano? E come si colloca l’Italia rispetto agli altri Stati dell’Ue?

“L’Italia è secondo le ultime stime elaborate dalla European Biogas Association (EBA) il secondo Paese in Europa, dopo la Germania e prima di Regno Unito e Francia, per lo sviluppo del settore. Inoltre, in base ai dati presentati dalla Mappa europea del Biometano 2024, il nostro Paese è quello che ha visto una maggiore crescita della produzione di biometano in Europa, insieme a Francia, Regno Unito e Danimarca.

Con riferimento allo stato attuale, nel nostro Paese sono circa 1.800 gli impianti biogas per una potenza complessiva pari a 1.066 MW, mentre per quanto riguarda la produzione di biometano la produzione incentivata secondo il decreto ministeriale 2 marzo 2018 è complessivamente pari a 720 milioni di Smc/ora, mentre quella ammessa agli incentivi di cui al decreto ministeriale 15 settembre 2022 (primi due bandi) è, per ora, pari a 130 milioni di Smc/ora.

Ma questi numeri non sono sufficienti a spiegare il vero valore dell’applicazione della digestione anerobica nel settore agricolo italiano. Quello che è stato veramente innovativo è un modello in grado di promuovere la competitività e la transizione ecologica del settore primario. Un esempio di economia circolare, che ha permesso di produrre di più con una maggiore efficienza nell’uso delle risorse, risolvendo il conflitto tra produzione alimentare di qualità ed energetica”.

Dal biogas aziendale al biometano consortile. Sarà questa l’evoluzione o vi sono altre opportunità? Quali sono le potenzialità di crescita per il settore italiano?

“L’aggregazione consortile rappresenta una delle principali evoluzioni del mercato, ma ovviamente non costituisce l’unica opportunità presente, che risiede nella libera decisione dell’azienda agricola nella sua capacità di gestione delle attività, competitività ed esigenze del territorio nel quale opera. Le forme aggregate possono sicuramente ottimizzare l’uso delle risorse, condividere le infrastrutture e migliorare l’accesso agli investimenti, facilitando anche la realizzazione di progetti di economia circolare.

Il mercato italiano si dimostra molto dinamico sia grazie alla disponibilità di biomassa, con differenze tra nord e sud Italia, che riguardo alla capacità di innovazione delle aziende agricole e zootecniche. Ora siamo impegnati con gli investimenti del PNRR ma già il PNIEC (Piano Nazionale Integrato Energia e Clima) delinea uno scenario di crescita al 2030 di 4,9 miliardi di Smc di biometano. Questo deve portarci a lavorare da subito per definire il quadro normativo favorevole, che dovrà condurci a raggiungere i target dei prossimi anni, offrendo alle aziende le condizioni ottimali per mettere a terra gli investimenti”.

La burocrazia è uno dei nodi che rallentano lo sviluppo del biogas e del biometano. Quali sono i passaggi che, secondo lei, possono essere eliminati del tutto o resi più celeri?

“L’eccesso di burocrazia rappresenta uno degli ostacoli più comuni per le aziende che decidono di investire nelle rinnovabili, in quanto può ritardare i progetti e aumentarne i costi. E in questo senso, anche i progetti legati allo sviluppo del biogas e del biometano vedono spesso scontrarsi con la complessità normativa.

Per questo, si dovrebbe intervenire non solo su auspicabili percorsi di semplificazione su procedure e adempimenti che proprio per la loro stratificazione rischiano di determinare ostacoli e rallentamenti ai progetti, ma prima di tutto sull’introduzione di norme che garantiscano tempi certi nella definizione degli iter autorizzativi.

Parliamo di ridurre i tempi di attesa e semplificare il processo, come ad esempio è stato fatto con il DL PNRR per agevolare l’accesso ai bandi biometano. O ancora misure che implementano una maggiore digitalizzazione dei processi per migliorare la trasparenza, senza tralasciare il maggior coinvolgimento dei soggetti interessati per discutere e risolvere eventuali problematiche in modo tempestivo.

Inoltre, assistiamo spesso a un congestionamento delle richieste di autorizzazione nei periodi di apertura dei bandi che sottopongono le pubbliche amministrazioni ad un grosso carico di lavoro a fronte di dotazioni organiche spesso insufficienti. In questo senso ci auspichiamo anche riforme finalizzate a potenziare le Pubbliche Amministrazioni, oltre che a renderle più efficienti”.

Alcuni impianti di biogas stanno terminando il periodo connesso alla tariffa incentivante. Cosa suggerisce di fare Cib in questi casi?

“In questi casi è essenziale adottare una strategia che consenta di mantenere da una parte la redditività e dall’altra l’efficienza dell’impianto.

Il legislatore di recente è intervenuto attraverso il meccanismo dei prezzi minimi garantiti per tutti i soggetti che hanno terminato o che termineranno l’incentivo entro il 31 dicembre 2027, e che non godono di altri incentivi ad esempio per la produzione di biometano. La misura, fortemente voluta dal CIB, riconosce un contributo basato sulla copertura dei costi di funzionamento, al fine di assicurare la prosecuzione della produzione di energia elettrica rinnovabile e il funzionamento efficiente degli impianti.

In questo scenario, si inseriscono anche le opportunità offerte dai nuovi strumenti di incentivazione, come il Decreto FER 2 che renderà di nuovo possibile finanziare la realizzazione, nel periodo 2024-2028, di nuovi impianti di produzione di energia elettrica da biogas con potenza fino a 300 kW.

Ma una delle raccomandazioni resta anche quella di puntare sulla valorizzazione del biometano, cogliendo le opportunità introdotte con il Piano Nazionale di Ripresa e Resilienza (PNRR) e con gli strumenti che daranno seguito allo sviluppo del biometano anche oltre il PNRR”.

Molti allevatori stanno valutando la realizzazione di impianti di biogas. Quali parametri e azioni dovranno essere presi in considerazione per un investimento corretto?

“Sono sempre di più gli allevatori che decidono di realizzare impianti biogas e questo non può che rappresentare un valore aggiunto per tutta la nostra filiera. Gli effluenti zootecnici sono una risorsa importante per la digestione anaerobica ed il digestato un ottimo fertilizzante organico. Con una pianificazione accurata e una gestione oculata, investimenti e competenze tecniche specifiche, si possono trarre benefici notevoli, sia economici che ambientali. È fondamentale determinare tipologia e dimensione dell’impianto in funzione delle biomasse che ogni azienda ha a disposizione nell’ambito territoriale in cui si colloca. Non dimentichiamoci poi che dopo oltre 15 anni di esperienza anche il settore industriale italiano dei fornitori di tecnologia e sistemi per la produzione di biogas rappresenta un’eccellenza del nostro Made in Italy.

Tra le azioni da intraprendere, è necessario effettuare anche un’analisi delle materie prime disponibili per garantire la sostenibilità della produzione. La collocazione dell’impianto è un’altra considerazione da tenere a mente per ridurre l’impatto dei trasporti e l’impronta ambientale, ma soprattutto per minimizzare i costi di allaccio alla rete del gas, nel caso di produzione di biometano. Ovviamente non deve mancare uno studio accurato di valutazione dei costi iniziali, di manutenzione e operativi, e degli investimenti da affrontare. Oltre a questo è fondamentale tener conto degli aspetti normativi e burocratici, e quindi delle tempistiche per ottenere le autorizzazioni necessarie. CIB Service, la società di servizi del CIB può supportare i produttori ed affiancare i molti studi tecnici competenti del settore”.

Il prezzo dell’Energia Elettrica in UE sta mantenendo una tendenza in diminuzione e nel mese di Maggio ha riportato il valore a livelli coerenti con la media storica antecedente al 2020. La stessa cosa non si può dire per l’Italia, dove il prezzo dell’Energia Elettrica, pur essendosi ridimensionato rispetto ad un anno fa, è molto più elevato e rimane stabile su valori significativamente superiori rispetto alla media storica.

Il prezzo del Gas Naturale, invece, è aumentato tra Marzo e Aprile sia in UE che in Italia, sostenuto dalla competizione con la domanda asiatica. Al momento gli stock accumulati sono elevati, considerandone la stagionalità, elemento che dovrebbe generare delle dinamiche di rilassamento del mercato UE del Gas Naturale.

Il prezzo del Petrolio, a causa delle tensioni geopolitiche globali, rimane elevato. Sembra ci siano, tuttavia, alcuni segnali che portano a ipotizzare un ridimensionamento del prezzo nelle prossime settimane. Parliamo, in particolare, delle spinte ribassiste legate a un aumento degli stock e allo spostamento su livelli record della capacità produttiva degli Emirati Arabi, anche se lo scenario internazionale e la ripresa cinese potrebbero imprimere parabole differenti.

Altre materie prime da considerare di interesse per il settore dairy sono la Plastica e la Carta. In entrambi i casi le ultime rilevazioni dei prezzi (Aprile 2024) indicano una ripresa dei prezzi rispetto al mese precedente, dopo un periodo di ridimensionamento. Gli ultimi valori registrati, risultano comunque inferiori ai picchi raggiunti nel corso del 2022 e allo stesso periodo del 2023.

{kind=link}