Di: Marika De Vincenzi

Il settore suinicolo americano sta affrontando un momento di svolta.

Secondo il recente rapporto USDA di agosto 2025, la produzione di carne suina negli USA nel 2025 è leggermente diminuita, soprattutto a causa del virus PRRS, che riduce la produttività degli allevamenti.

La situazione è aggravata dalle nuove politiche migratorie, che hanno ridotto i programmi che permettevano a molti immigrati di lavorare legalmente negli Stati Uniti, come il programma CHNV (Cuba, Haiti, Nicaragua, Venezuela). I lavoratori stranieri erano fondamentali per i macelli e gli impianti di trasformazione: la loro assenza ha ridotto la disponibilità del personale, costringendo le aziende a turni più brevi o a licenziamenti, con conseguente minore quantità di carne pronta per il mercato.

Per completare il quadro americano in chiaroscuro si aggiungono i costi più elevati per gli allevatori, dovuti alla legge californiana Prop 12, che richiede spazi maggiori per le scrofe. Molti piccoli allevatori faticano a rispettare la normativa, rischiando di uscire dal mercato. E anche negli Usa il tema del benessere animale divide. Da un lato i consumatori spingono per regole ancora più restrittive, dall’altro gli allevatori e la filiera lamentano i maggiori oneri e la perdita di competitività.

Nonostante le difficoltà, a luglio 2025 il prezzo al dettaglio della carne suina ha raggiunto livelli record e si prevede che rimarrà alto fino alla fine dell’anno, in conseguenza di un’offerta non sempre brillante.

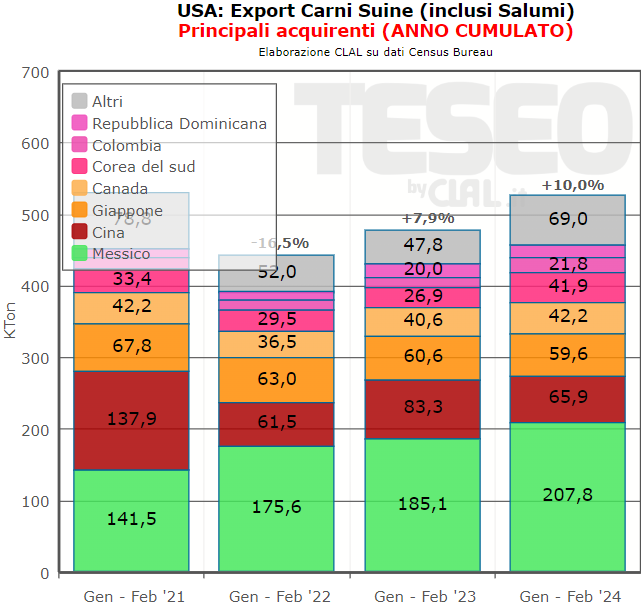

Anche l’export mostra segnali di cambiamento. Nel primo semestre del 2025 le esportazioni verso Giappone, Cina, Corea del Sud e Canada sono diminuite, mentre sono aumentate verso il Messico.

Gli Stati Uniti stanno quindi riposizionando le esportazioni verso mercati più accessibili, lasciando spazio all’export europeo in Asia e nei mercati premium.