Di Marika De Vincenzi

Le tensioni geopolitiche in Medio Oriente stanno creando pesanti criticità logistiche con possibili effetti anche sull’export di carne bovina. La chiusura dello spazio aereo di alcuni Paesi del Golfo e la sospensione dei transiti nello Stretto di Hormuz hanno allungato i tempi di trasporto e aumentato i costi, con rotte marittime deviate attraverso il Capo di Buona Speranza, allungando i tempi di viaggio di circa due settimane verso l’Europa. Anche il trasporto aereo cargo risente di limitazioni operative e costi più elevati, incidendo soprattutto sui prodotti refrigerati e ad alto valore aggiunto.

In questo contesto, l’attenzione degli operatori si concentra sui principali esportatori mondiali di carne bovina, tra cui Australia e Brasile.

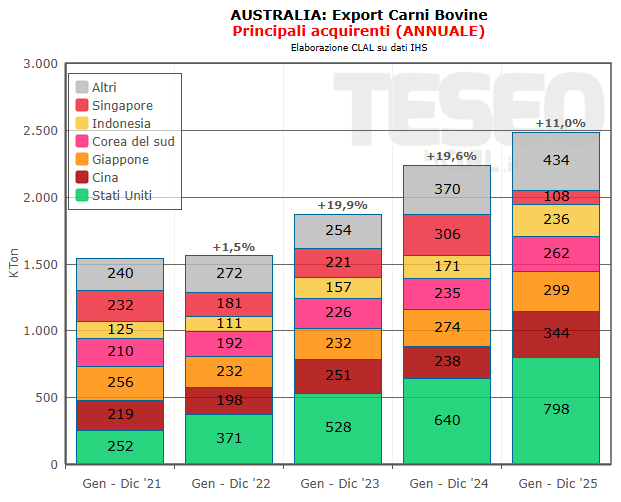

L’Australia rappresenta uno dei fornitori rilevanti nei mercati internazionali, con flussi export orientati principalmente verso Asia, Nord America e Medio Oriente. Quest’ultima area rappresenta tradizionalmente uno sbocco importante per la carne bovina australiana, anche grazie alla domanda del settore della ristorazione e del turismo. I ritardi logistici potrebbero aumentare i costi e ridurre la competitività della carne refrigerata destinata ai mercati lontani.

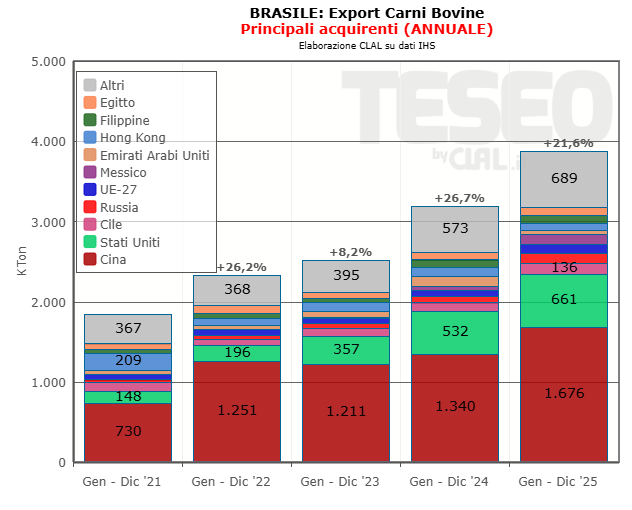

Il Brasile è il principale esportatore mondiale, con flussi concentrati sull’Asia, in particolare Cina, ma anche Medio Oriente. Ostacoli logistici o cali di domanda potrebbero spingere parte delle esportazioni verso mercati alternativi, aumentando la concorrenza e influenzando i prezzi internazionali, alla luce di prezzi particolarmente competitivi della carne brasiliana (5,27 $/kg il prezzo medio delle carni congelate contro i 6,44 $/kg dell’Australia).

L’evoluzione delle tensioni nella regione e il progressivo ripristino delle rotte logistiche saranno determinanti per l’andamento degli scambi internazionali di carne bovina nei prossimi mesi.

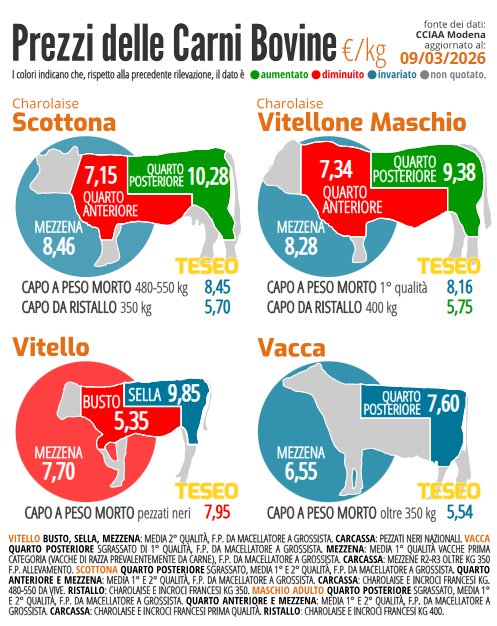

L’immagine mostra le quotazioni correnti delle carni bovine secondo la Camera di Commercio di Modena. I valori indicati rappresentano i prezzi franco partenza (F.P.) rilevati dal macellatore al grossista, quindi all’uscita dal macello e non al consumo finale.