Di: Marika De Vincenzi, Elisa Donegatti ed Ester Venturelli

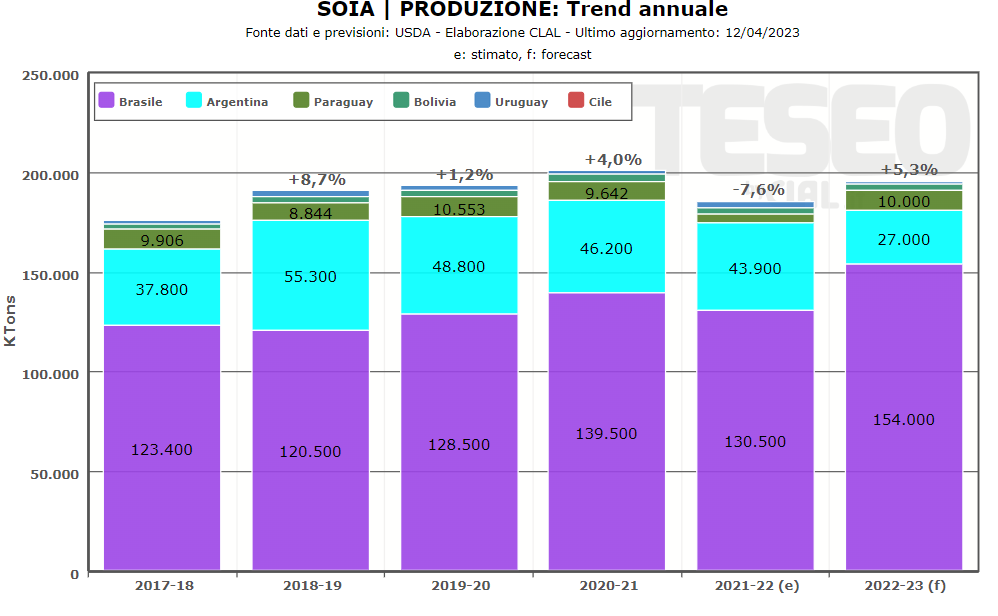

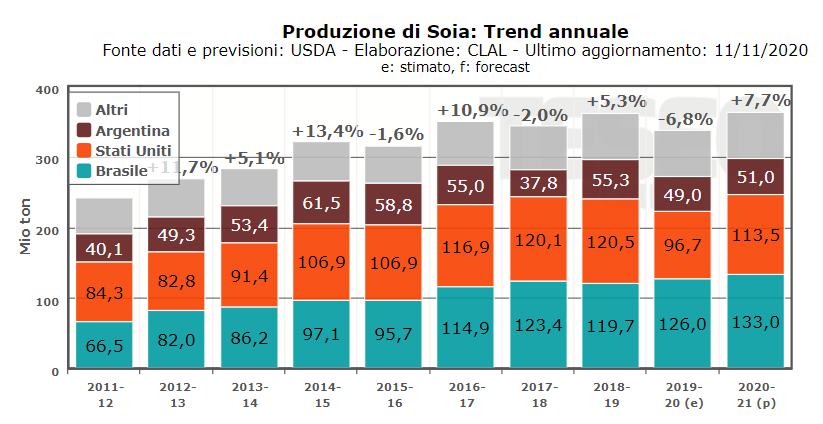

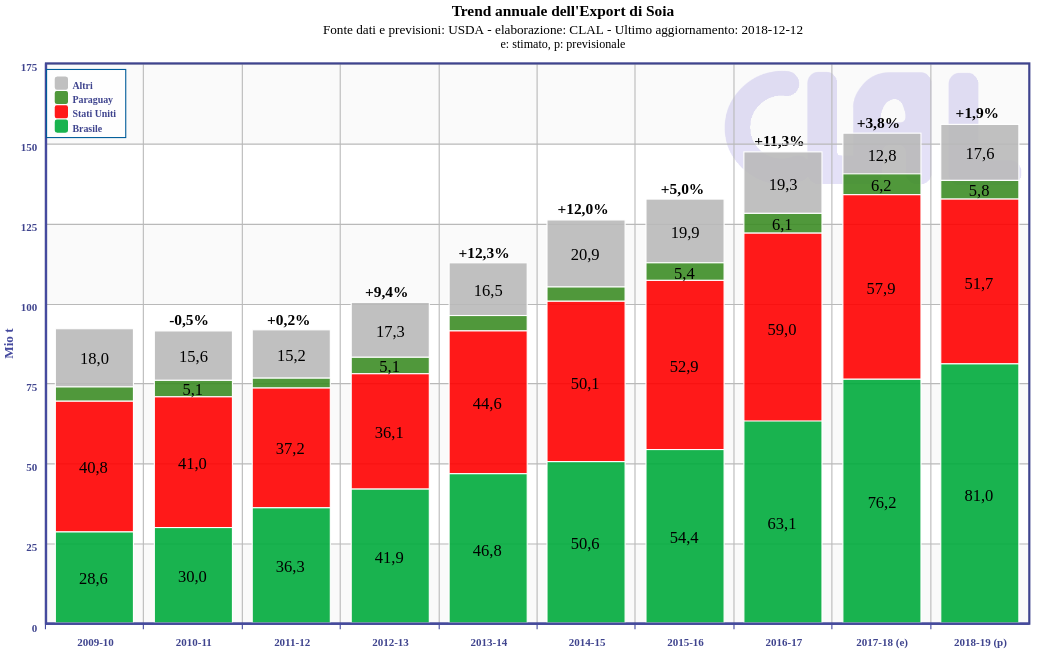

Nelle ultime due annate agricole, il Brasile ha prodotto quantità elevate di Cereali e Semi Oleosi, soprattutto Mais e Soia. L’abbondanza dei prodotti ha fatto sì che i prezzi Brasiliani rimanessero competitivi rispetto agli USA, principale Paese concorrente, e questo ha incentivato le esportazioni.

L’export di Cereali, principalmente Mais e Frumento Tenero, è cresciuto del +25% nel 2023. Nel primo quadrimestre del 2024 ha registrato un ridimensionamento del -21,4%, ma si tratta comunque di quantità elevate rispetto allo storico. Tra gli acquirenti, aumentano gli acquisti da parte di Vietnam, Cina, Filippine, Iran ed Egitto.

L’export di Semi Oleosi, quasi totalmente composto da Soia (prezzo medio unitario nel primo quadrimestre: 438$/Ton) e Farina di Soia (454$/Ton), è aumentato del +25,5%, mentre nel primo quadrimestre la crescita si attesta a +11,7%. Ad acquistare maggiori quantità sono soprattutto la Cina per quanto riguarda la Soia e l’UE per quanto riguarda la Farina di Soia.

La maggiore disponibilità di prodotti agricoli ha ridotto i costi per l’alimentazione zootecnica e, di conseguenza, ha incentivato la produzione di carne Suina e Bovina nel Paese. Le stime USDA indicano, per il 2024, una crescita del +4,2% delle produzioni di Carni Suine e del +2,4% delle produzioni di Carni Bovine, mantenendo per entrambe il trend in aumento che ha caratterizzato gli ultimi anni. Per questo, i prezzi per entrambe le categorie hanno registrato una diminuzione, rendendo il Paese maggiormente competitivo e supportando le esportazioni.

Le esportazioni di Carni Suine sono aumentate complessivamente del 4,3% nel primo quadrimestre del 2024, rispetto allo stesso periodo del 2023. Nonostante la quota destinata alla Cina sia crollata (-36,8%), il calo dei prezzi ha permesso di ampliare e differenziare maggiormente il portfolio degli acquirenti. Ad esempio, le Carni fresche, refrigerate e congelate (79,1% del totale), sono state vendute ad un prezzo medio unitario di 2,26$/Kg e hanno registrato una variazione di +1,73%, nonostante la perdita di quasi un 40% verso la Cina, grazie a maggiori quantità spedite nelle Filippine, in Cile e in Giappone.

L’export di Carni Bovine registra una crescita del 45,7% tra Gennaio e Aprile 2024, rispetto a Gennaio-Aprile 2023. In questo caso, l’aumento è determinato principalmente da maggiori acquisti da parte della Cina di Carni Bovine congelate, vendute dal Brasile ad un prezzo unitario medio di 4,43$/Kg. Le vendite di Carni bovine congelate risultano in forte aumento anche verso gli Emirati Arabi Uniti (+45.362 tonnellate).