Di: Marika De Vincenzi

La filiera delle carni bovine sta attraversando una fase di riequilibrio, determinata dal rallentamento dei consumi di carne bovina fresca a fronte di prezzi al consumo ancora elevati e dalla difficoltà della grande distribuzione a trasferire integralmente a valle l’aumento dei costi di produzione sostenuti in fase di acquisto.

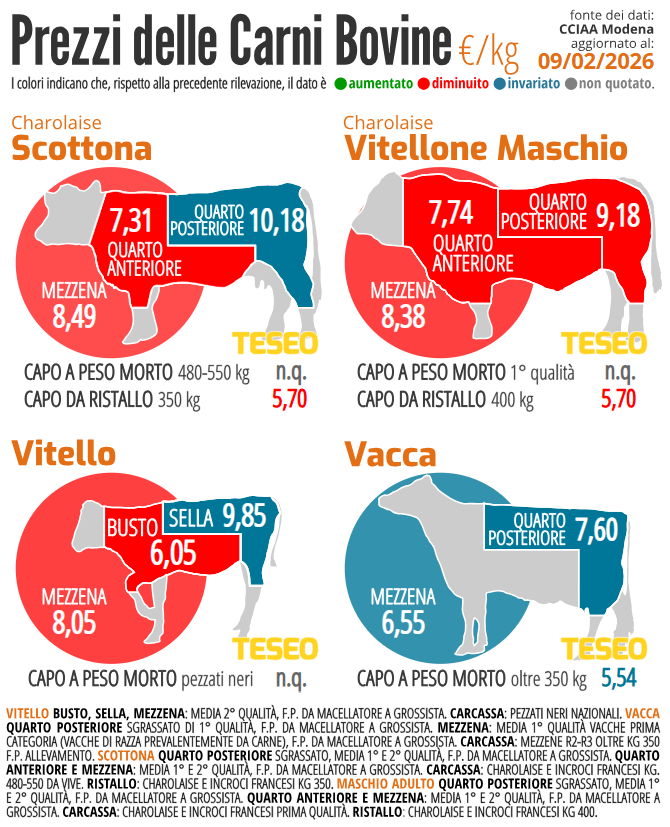

Questa situazione si traduce in una pressione al ribasso sui prezzi all’ingrosso, con effetti differenziati tra categorie.

Nel quadro delle attuali dinamiche di mercato, si inserisce una rotta commerciale finora scarsamente battuta per l’approvvigionamento dei bovini da ristallo. Negli ultimi mesi, infatti, aumentano gli acquisti dai Paesi dell’Europa Centro Orientale, come la Repubblica Ceca, dove i prezzi risultano più competitivi, e dall’Irlanda, dove gli animali offrono una qualità più costante e un minor rischio operativo; parallelamente, sono diminuiti gli arrivi dalla Francia, divenuti meno sostenibili dal punto di vista economico. I francesi, inoltre, dopo alcuni blocchi regionali all’export per la LSD, mantengono i prezzi elevati per recuperare sul fronte dei costi. Da qui l’attenzione degli allevatori italiani verso altre aree di approvvigionamento.

Pur richiedendo tempi di ingrasso più lunghi rispetto ai bovini francesi, alcuni allevatori scelgono i ristalli della Repubblica Ceca, accettando di effettuare un solo ciclo produttivo all’anno anziché due, dal momento che il minor costo di acquisto iniziale dell’animale consente comunque di recuperare margine.

Il contesto attuale evidenzia quindi una crescente attenzione all’efficienza produttiva e una maggiore selettività sia nelle categorie macellate sia nelle origini dei ristalli.

Vedremo nelle prossime settimane quale direzione prenderanno il mercato e i consumi.