Di: Elisa Donegatti

Il mercato agricolo globale entra nella campagna 2026/27 con produzioni ancora elevate, ma equilibri sempre più tesi tra domanda e offerta. Secondo l’ultimo report USDA, la produzione mondiale complessiva di Cereali (mais, grano, riso e altri) si manterrà vicina a 2,95 miliardi di tonnellate, mentre i Semi Oleosi dovrebbero raggiungere un nuovo record storico di circa 718 milioni di tonnellate. Nel dettaglio, il Mais si attesta intorno a 1,30 miliardi di tonnellate (-1,3%), il Grano scende a circa 819 milioni, mentre la Soia si conferma centrale con circa 442 milioni di tonnellate, sostenuta da una domanda globale ancora molto forte.

Nonostante l’elevata produzione, la crescita dei consumi limita la ricostituzione delle scorte mondiali. Gli stock globali di Mais sono attesi in calo da 297 a 277 milioni di tonnellate, mentre nel Grano calano da 279 a 275 milioni. Il comparto del Grano resta il più fragile, soprattutto negli Stati Uniti, dove siccità, temperature elevate e sviluppo accelerato delle colture aumentano la volatilità dei prezzi e alimentano l’attenzione verso possibili rischi fitosanitari. Al momento, tuttavia, non emergono criticità diffuse tali da modificare in modo significativo gli equilibri globali di mercato.

Il mercato energetico rappresenta un ulteriore fattore strutturale di sostegno. Il consumo globale di Oli vegetali è atteso a circa 238 milioni di tonnellate (+3%), sostenuto anche dalla crescente domanda destinata ai Biocarburanti. Negli Stati Uniti l’impiego di oli vegetali per biodiesel è in rapida crescita, riducendo la disponibilità per uso alimentare e sostenendo i prezzi di Soia, Colza. Analogamente, la domanda ed i prezzi del Mais sono influenzati dal valore dell’Etanolo.

È atteso che il Brasile consolida il proprio ruolo dominante nella Soia (circa 180 milioni di tonnellate prodotte) e resta tra i principali produttori di Mais (circa 139 milioni). Nell’area del Mar Nero il Girasole torna centrale, con la produzione in Russia a circa 19 milioni di tonnellate e l’Ucraina in progressivo recupero. La Cina si conferma principale importatore mondiale di Soia (circa 114 milioni), mentre l’India mantiene la leadership nelle esportazioni di riso (circa 25 milioni).

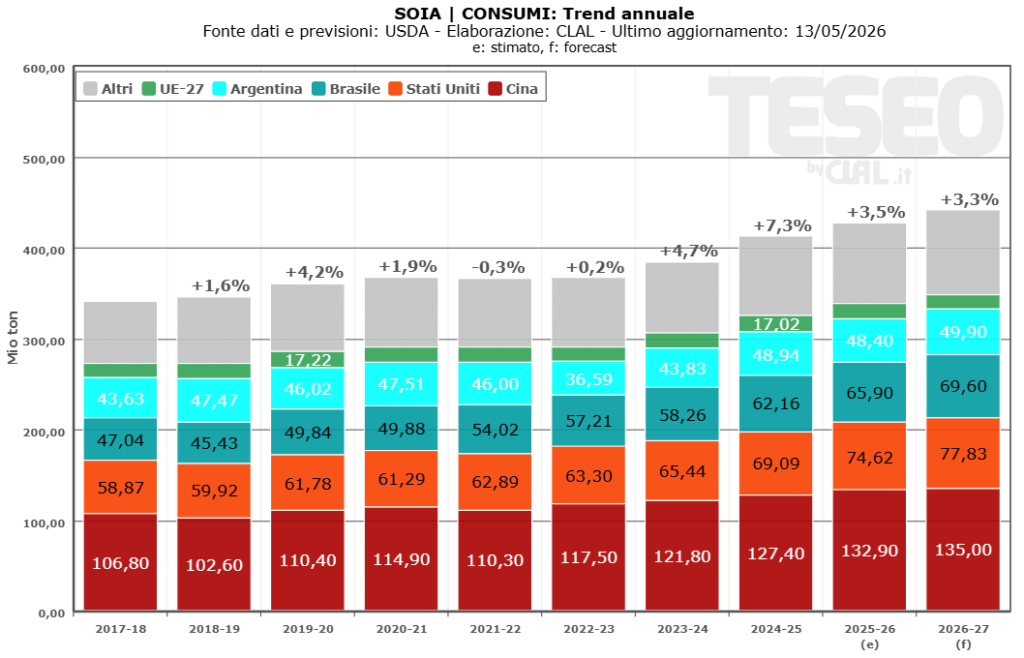

Il quadro resterà quindi caratterizzato da disponibilità complessivamente elevate di materie prime, ma accompagnata da una volatilità dei prezzi sostenuta. Il Grano continua a rappresentare uno dei principali fattori di rischio sul fronte cerealicolo per la sua elevata sensibilità agli shock climatici, mentre la Soia assume un ruolo sempre più determinante nella formazione dei costi lungo le filiere mangimistiche, in un contesto di forte competizione tra utilizzi alimentari, zootecnici ed energetici.