La multinazionale Danone si è posta la strategia di competere sul mercato mondiale attraverso prodotti innovativi atti a “migliorare la salute attraverso l’alimentazione”. Questi prodotti sono costruiti appositamente per sopperire a bisogni nutrizionali dall’infanzia all’alimentazione nello sport o nell’età avanzata, atti ad entrare nelle diete e per fornire prodotti funzionali.

L’azienda francese opera nei diversi continenti sia con grandi marche mondiali, quali Activia, sia con prodotti che rispondono a specifiche esigenze, come i latti in polvere arricchiti in ferro per sopperire a situazioni di anemia nella popolazione di paesi africani. Dunque prodotti di alto valore nutrizionale, ma con presentazione, sapore ed aroma adeguati ai gusti ed alle culture locali.

Il modello di crescita aziendale viene indicato come solido, sostenibile ed economicamente efficace attraverso la flessibilità operativa. Questo mix di elementi viene modulato in modo adeguato per le diverse aree di mercato: il difficile mercato del latte nella UE, la volatilità economica in Russia, il mercato degli yogurt salutistici negli USA, i latti per l’infanzia in Cina. In quest’ultimo paese, Danone ha attivato una compartecipazione col colosso cinese Mengniu, in modo da avere una forte piattaforma operativa locale.

Questo è un esempio di come la materia prima latte possa essere scomposta nei suoi preziosi componenti per ottenere prodotti innovativi adeguati ai mercati mondiali. Resta da vedere quale sia la sua valorizzazione.

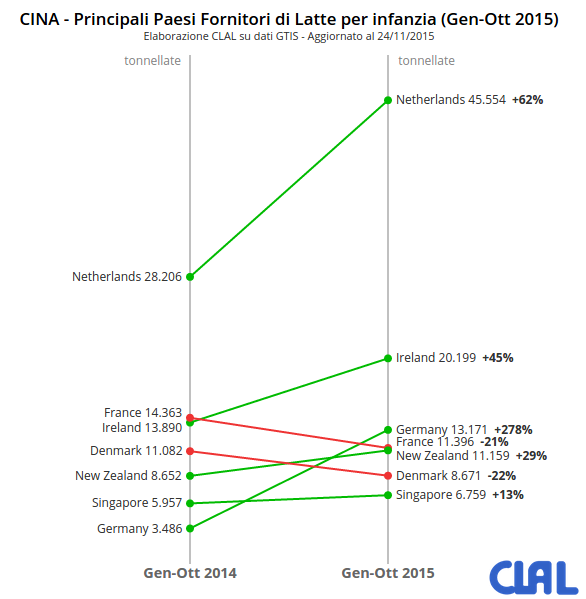

CLAL.it – Cina: principali Paesi fornitori di latte per l’infanzia

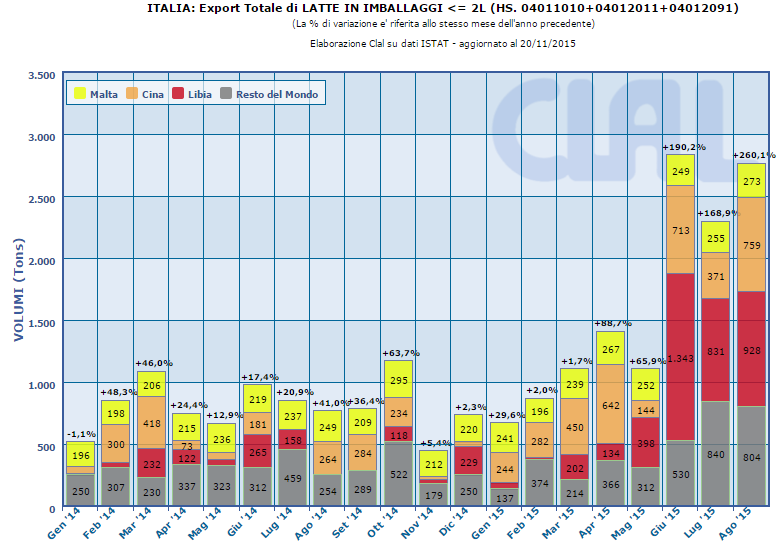

Le esportazioni dell’Italia nel mese di Agosto 2015 confrontate con Agosto 2014 sono aumentate in volume relativamente a Latte in imballaggi <= 2 L (+259.0%), Burro (+64.5%), SMP (+23.4%), Formaggi (+11.8%), mentre sono diminuite quelle di Polvere di Siero (-5.9%), Lattosio uso farmaceutico (-16.8%), Latte in imballaggi > 2 L (-35.6%).

Le esportazioni dei principali formaggi nel mese di Agosto 2015 confrontate con Agosto 2014 sono aumentate in volume relativamente a Pecorino e Fiore Sardo (+55.8%), Formaggi grattugiati o in polvere (+35.8%), Gorgonzola (+15.0%), Provolone (+12.3%), Grana Padano e Parmigiano Reggiano (+7.6%), mentre sono diminuite quelle di Asiago, Montasio, Ragusano, Caciocavallo (-1.1%).

I principali Paesi Importatori nei primi 8 mesi del 2015 (anno in corso) sono:

Per Grana Padano e Parmigiano Reggiano:

Germania, le cui importazioni – pari al 22% della quota di mercato – sono aumentate del 1.2%

Stati Uniti, le cui importazioni – pari al 14% della quota di mercato – sono aumentate del 28.8%

Per Formaggi grattugiati o in polvere:

Francia, le cui importazioni – pari al 29% della quota di mercato – sono aumentate del 6.8%

Germania, le cui importazioni – pari al 28% della quota di mercato – sono aumentate del 56.7%

Per Pecorino e Fiore Sardo:

Stati Uniti, le cui importazioni – pari al 63% della quota di mercato – sono aumentate del 22%

Germania, le cui importazioni – pari al 8% della quota di mercato – sono aumentate del 1.5%

Per Gorgonzola:

Germania, le cui importazioni – pari al 23% della quota di mercato – sono aumentate del 8.8%

Francia, le cui importazioni – pari al 21% della quota di mercato – sono aumentate del 1.6%

* Altri prodotti: Latte per l’infanzia, Latte condensato, WMP Polvere di Latte Intero, Caseinati, Caseine, Lattosio uso alimentare

Elaborazione CLAL su dati GTIS

VALORI (Mio EUR)

2012

2013

2014

Anno corrente (Gen-Ago)

2014

2015

± su 2014

Export (E)

2.220

2.362

2.464

1.642

1.670

+1,7%

Import (I)

3.223

3.615

3.561

2.428

2.039

-16,0%

Bilancio (E – I)

-1.004

-1.253

-1.097

-786

-369

-53,1%

Le esportazioni dell’Italia nel mese di Agosto 2015 confrontate con Agosto 2014 sono aumentate in volume relativamente a Latte in imballaggi <= 2 L (+259.0%), Burro (+64.5%), SMP (+23.4%), Formaggi (+11.8%), mentre sono diminuite quelle di Polvere di Siero (-5.9%), Lattosio uso farmaceutico (-16.8%), Latte in imballaggi > 2 L (-35.6%).

Le esportazioni dei principali formaggi nel mese di Agosto 2015 confrontate con Agosto 2014 sono aumentate in volume relativamente a Pecorino e Fiore Sardo (+55.8%), Formaggi grattugiati o in polvere (+35.8%), Gorgonzola (+15.0%), Provolone (+12.3%), Grana Padano e Parmigiano Reggiano (+7.6%), mentre sono diminuite quelle di Asiago, Montasio, Ragusano, Caciocavallo (-1.1%).

I principali Paesi Importatori nei primi 8 mesi del 2015 (anno in corso) sono:

Per Grana Padano e Parmigiano Reggiano:

Germania, le cui importazioni – pari al 22% della quota di mercato – sono aumentate del 1.2%

Stati Uniti, le cui importazioni – pari al 14% della quota di mercato – sono aumentate del 28.8%

Per Formaggi grattugiati o in polvere:

Francia, le cui importazioni – pari al 29% della quota di mercato – sono aumentate del 6.8%

Germania, le cui importazioni – pari al 28% della quota di mercato – sono aumentate del 56.7%

Per Pecorino e Fiore Sardo:

Stati Uniti, le cui importazioni – pari al 63% della quota di mercato – sono aumentate del 22%

Germania, le cui importazioni – pari al 8% della quota di mercato – sono aumentate del 1.5%

Per Gorgonzola:

Germania, le cui importazioni – pari al 23% della quota di mercato – sono aumentate del 8.8%

Francia, le cui importazioni – pari al 21% della quota di mercato – sono aumentate del 1.6%

CLAL.it – Italia: principali paesi acquirenti di latte in imballaggi <=2LCLAL.it – Italia: Export Totale di latte in imballaggi <= 2L (intra ed extra UE)

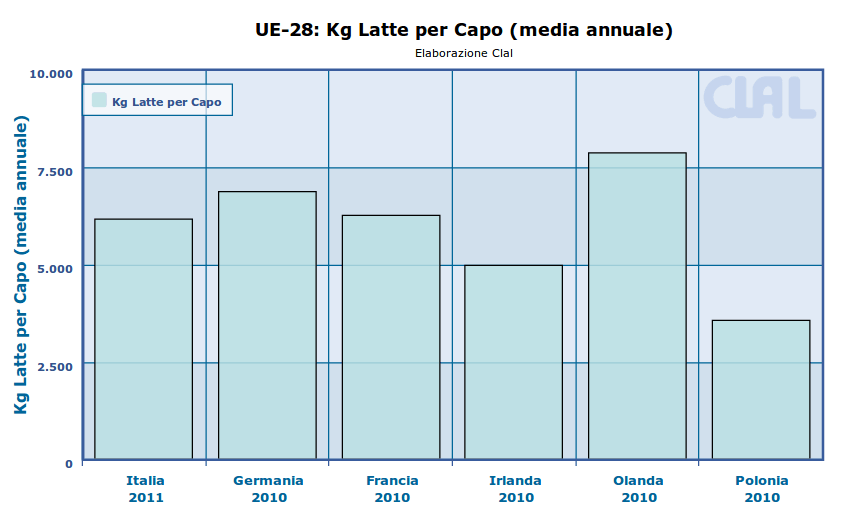

Negli USA, dal 1990 ad oggi, il numero di vacche da latte è sceso da circa 10 milioni di capi a 9,2. La resa media di latte per capo è invece passata da circa 6.800 kg a 9.680 kg con un incremento decennale, fra il 2002 ed il 2011, del 14,7%. Le proiezione USDA al 2020 indicano un numero di vacche da latte di poco inferiore a quello attuale ma, di contro, un notevole aumento delle rese per capo, che si stima arrivino a superare gli 11 mila kg. Appare dunque legittimo chiedersi quale sia il limite alla potenzialità nella produzione di latte. Bisogna considerare che se negli USA la media produttiva per capo è pari a 9.680 kg all’anno, alcune stalle hanno già una media di 13 mila kg di latte per capo e degli animali raggiungono rese eccezionali, superando anche i 22 mila kg di latte all’anno. Questo indica l’esistenza di margini potenziali per fare salire notevolmente la produzione di latte per vacca, anche perché le conoscenze scientifiche in campo bovino non hanno raggiunto una loro maturità, come ad esempio per il settore avicolo. D’altronde, già oggi in Israele la resa media di latte per capo si aggira sui 12.400 kg all’anno. Le potenzialità da sfruttare sono pertanto notevoli e riguardano aspetti quali il miglioramento dell’efficienza aziendale, il ruolo dell’alimentazione e quello del benessere animale. Questo per avere soggetti non solo più produttivi, ma anche più longevi. L’ambiente in cui vengono allevate le bovine acquista dunque sempre più rilevanza, così come le tecniche di allevamento e le tecnologie utilizzate: da spazi confortevoli, a temperature adeguate, ad operazioni di mungitura appropriate. I soggetti con elevate produzioni hanno un metabolismo basale paragonabile a quello di un atleta olimpico e come tali debbono essere trattati. E’ positivo che meno vacche producano più latte perché questo significa anche meno emissioni carboniose o di metano. Grazie al miglioramento nella efficienza dell’allevamento, le emissioni di gas ad effetto serra prodotti per kg di latte si sono già considerevolmente ridotte e questo è ancora più significativo negli animali con le rese più alte.

Informazioni sulla resa di latte per vacca in Italia ed in alcuni Paesi UE-28 sono disponibili all’interno del progetto S/STEMA STALLA di CLAL.it

CLAL.it – Kg di Latte per Capo (media annuale) di alcuni Paesi UE-28