La produzione globale di Mais per la stagione 2017-18 è stimata in aumento a 1044.7 Mio t (+0.1% rispetto alle stime di Novembre), mentre la produzione globale di Soia è attesa in leggera diminuzione a 348.5 Mio t (-0.1%).

La produzione di Mais è in crescita in Cina (215.9 Mio t, +0.4%), UE-28 (60.1 Mio t, +0.8%), Laos e Guatemala, più che compensando la riduzione attesa in Russia. La produzione di Mais in UE-28 è stimata in aumento, riflettendo principalmente l’incremento per la Romania, il quale più che bilancia le diminuzioni stimate in diversi paesi membri.

La produzione di Soia è invece stabile nei principali paesi produttori.

L’export di Mais è stimato a ribasso in Russia, ma in aumento in UE-28 (2 Mio t, +33.3%), la quale però, secondo gli ultimi dati sul trade settimanale, sta ancora registrando bassi volumi di export nella stagione in corso.

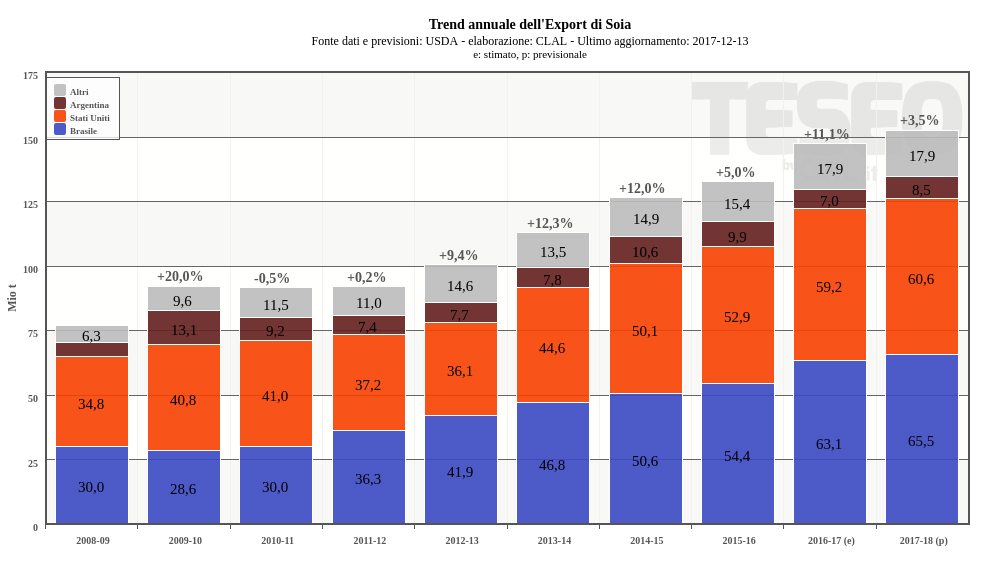

L’export di Soia è in diminuzione per Canada e Stati Uniti (60.6 Mio t, -1.1%) data la forte competizione da Argentina (8.5 Mio t, +6.2%) e Brasile (65.5 Mio t, +0.8%).

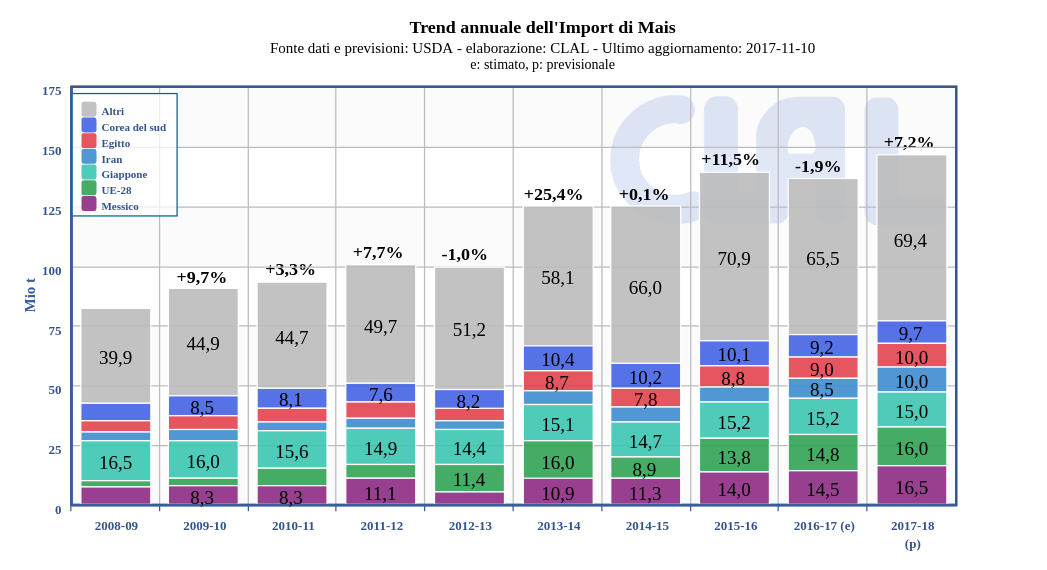

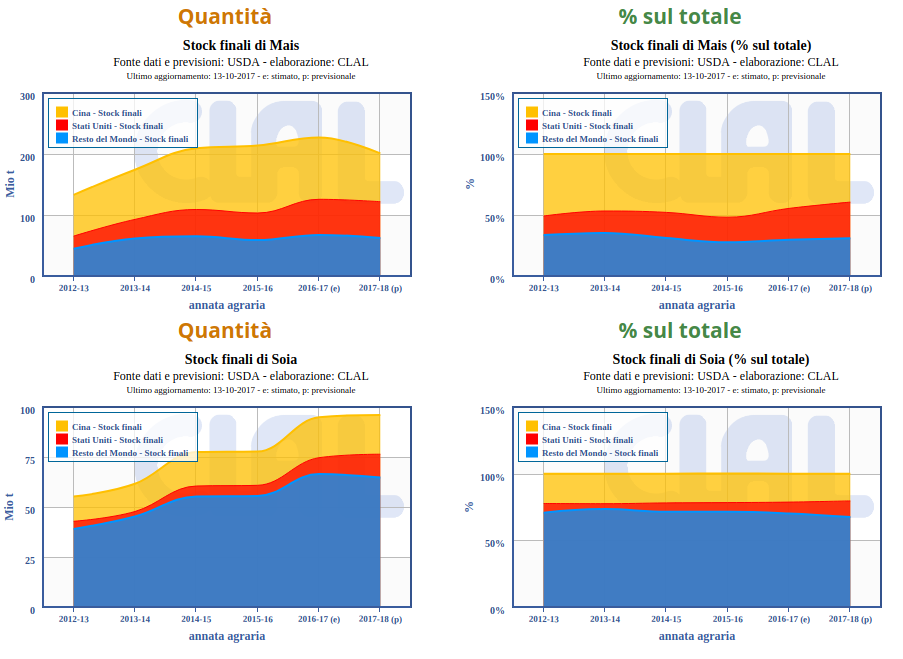

Gli stock finali globali di Mais sono in aumento, riflettendo gli incrementi per Cina (79.6 Mio t. +1.1%), UE-28 (6.8 Mio t, +5.7%) e Brasile (9.4 Mio t, +3.3%), i quali più che compensano le riduzioni per Egitto (2 Mio t, -10%), Messico (4.5 Mio t, -3.6%) e Stati Uniti.

Gli stock finali di Mais in USA sono previsti a ribasso (61.9 Mio t, -2%), considerato l’aumento del quantitativo di Mais utilizzato per la produzione di etanolo, in seguito al maggior export di Sorgo verso la Cina, il quale ha ridotto l’utilizzo di Sorgo nella produzione di etanolo.

Gli stock finali di Soia, sono attesi in leggera diminuzione a 98.3 Mio t (+0.4%). L’aumento per gli Stati Uniti (12.1 Mio t, +4.8%), in seguito alle minori aspettative per l’export di Soia, è più che bilanciato dalle diminuzioni previste per Brasile (21.9 Mio t, -1.8%) e Argentina (37.2 Mio t, -1%).

Principali Esportatori di Soia – Trend annuale

Principali Esportatori di Soia – Trend annuale

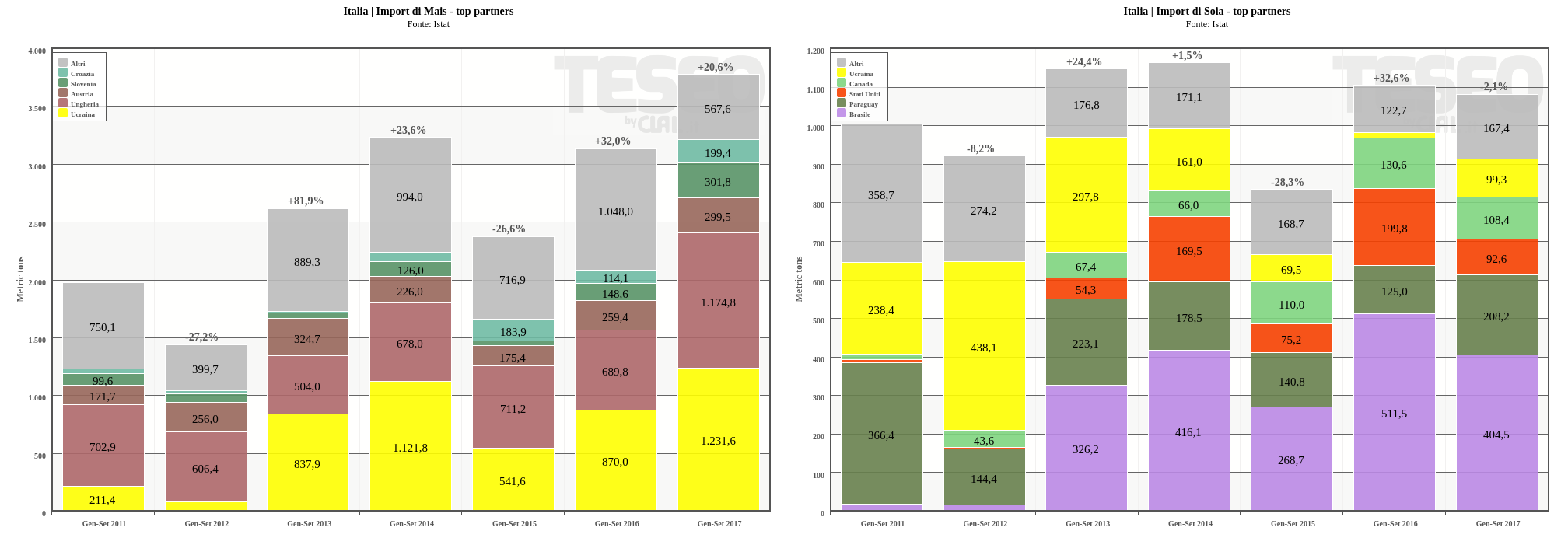

Focus Italia:

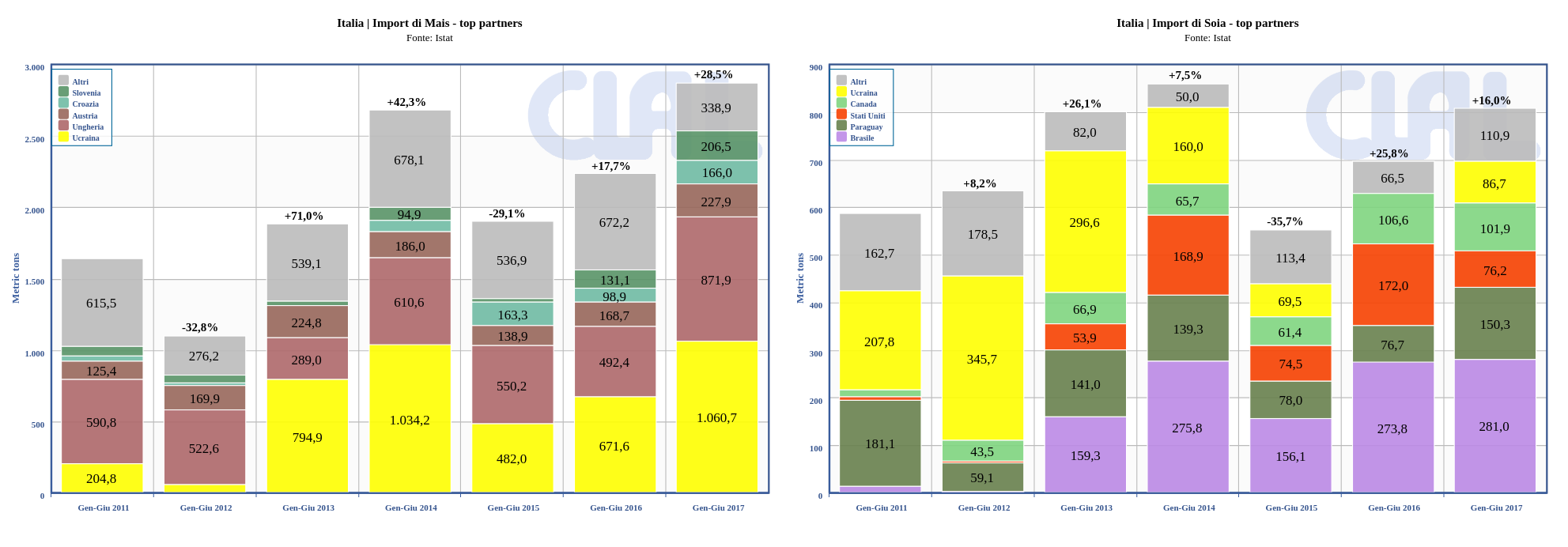

Nel periodo Gennaio – Settembre 2017 l’Italia ha aumentato le proprie importazioni di Mais del +20.6%, ad un livello di 3774.7 t. Le importazioni Italiane di Soia si attestano a 1080.4 t, -2.1% medesimo periodo.

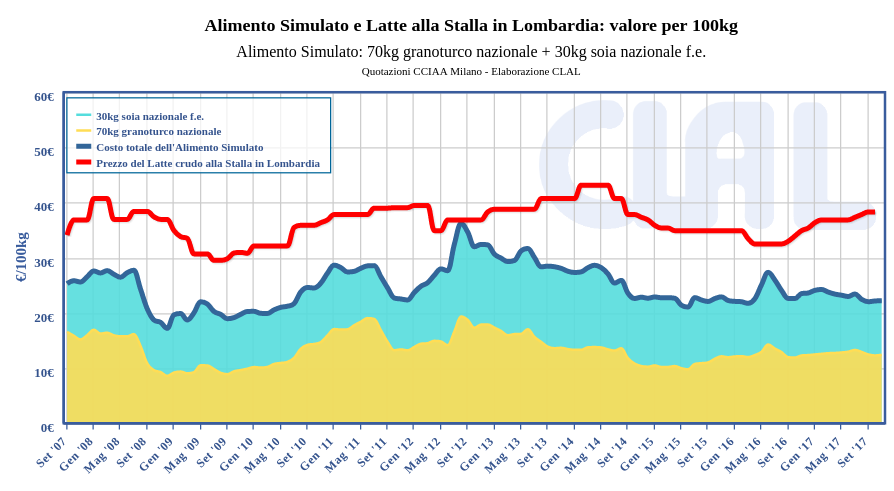

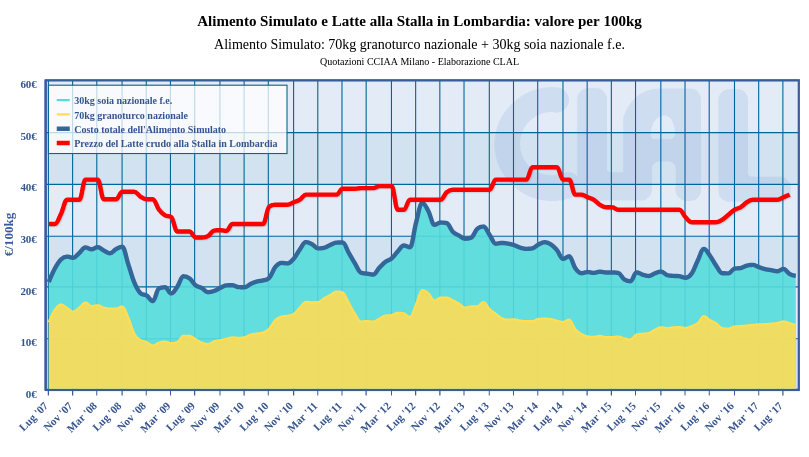

In Novembre il costo dell’alimento simulato (modello teorico di alimento composto per il 70% da Mais e per il 30% da Soia) è aumentato dello 0.25% rispetto a Ottobre. La prima metà di Dicembre mostra un ulteriore aumento (+2.43%). L’indicatore Milk:Feed Radio di Novembre si mantiene ad alti livelli: con il ricavo ottenuto dalla vendita di 1 kg di latte si possono ottenere 1.72 kg di Alimento Simulato.

Fonte: USDA

-

-

MAIS-SOIA-DIC-IT

Mais & Soia - Dicembre 2017: Report di aggiornamento sui prezzi, i dati di produzione ed il Trade globale.

pdf 870 KB | 608 clicks