Se il carbonio sotto forma di gas atmosferici rappresenta una delle più preoccupanti fonti di inquinamento, come sostanza organica assicura la fertilità del terreno. Il terreno, infatti, contiene il 65% del carbonio presente negli ecosistemi terrestri, mentre il 16% lo si ritrova nella vegetazione ed il 19% nell’atmosfera. Dunque, la sostanza organica del suolo rappresenta il maggior serbatoio di carbonio e conoscerne la dinamica diventa importante non solo per la fertilità dei terreni ma come strategia per attuare pratiche colturali atte ad implementare il sequestro del carbonio.

La pratica del prato stabile come strumento di tutela ambientale

La pratica del prato stabile rappresenta una delle condizioni migliori per favorire tale sequestrazione accumulando materia organica. Grazie alla maggior quantità di radici ed alla capacità di fissare i nutrienti durante la maggior parte dell’anno rispetto ai seminativi, il prato stabile se ben gestito e curato, offre tutte le sue potenzialità anche in termini di tutela ambientale.

Per massimizzare la fertilità del terreno diventa importante poter fare il bilancio del carbonio attraverso la misurazione del suo apporto e della successiva decomposizione e mineralizzazione. Questo in funzione delle coltivazioni e delle varie tecniche agronomiche, fra le quali le rotazioni, le concimazioni e l’apporto idrico. Uno studio argentino denominato Rotaciones en Tambo identifica la metodologia per calcolare l’apporto di carbonio al terreno nei sistemi delle aziende da latte valutando l’effetto sulla sostanza organica da parte delle colture foraggere perenni ed annuali, permettendo così di simulare varie possibilità di rotazioni e pratiche colturali.

Conoscere la dinamica del carbonio organico è importante non solo per valutare la fertilità del terreno ma anche per sequestrare il carbonio dall’atmosfera. Nelle aziende da latte, un’attenta valutazione delle varie coltivazioni anche in funzione del bilancio del carbonio, permetterà di iscriversi in una dinamica di sostenibilità ambientale, dimostrando tutto l’apporto che l’allevamento può fornire a questa fondamentale finalità.

Il riferimento al prodotto biologico come garanzia e sicurezza di qualità alimentare, ha avuto un’importanza sempre più crescente nelle scelte d’acquisto. Nella UE la superficie destinata a coltivazione biologica è cresciuta del 70% negli ultimi 10 anni ed il valore delle vendite al dettaglio di prodotti bio ha raggiunto 34 miliardi € nel 2017 .

Negli USA, secondo la Organic Trade Association le vendite al dettaglio dei prodotti bio nel 2019 hanno raggiunto un valore di 50 miliardi $, pari al 5,8% di tutte le vendite alimentari rispetto al 3,4% nel 2010 e durante la pandemia la fiducia verso l’Organic label è aumentata, stante la ricerca di alimenti sani e salutari.

Da quanto emerso nello studio Organic and Beyond 2020 condotto da Hartman Group, questo successo non deve però essere interpretato come un riferimento assoluto, dato che fra i consumatori più consapevoli sta emergendo una richiesta in merito alle garanzie dei metodi di coltivazione, allevamento, trasformazione, che va oltre il biologico. Si tratta di aspetti quali benessere animale, condizioni di lavoro e tutele sociali, salute dei suoli, aspetti che il biologico considera, ma che i consumatori ritengono sempre più rilevanti, nell’ottica di produzioni sostenibili, di mantenimento della biodiversità e di contrasto al cambiamento climatico.

I Consumatori USA vorrebbero norme più stringenti

Secondo lo studio, il 78% dei consumatori USA ritiene che le norme USDA sulla produzione biologica dovrebbero essere più stringenti riguardo al benessere animale. È pure emerso che il 41% dei consumatori sceglie prodotti ottenuti da animali allevati senza antibiotici e senza ormoni ed il 76% ritiene che i prodotti bio dovrebbero avere criteri più rigorosi riguardo condizioni e tutele sociali dei lavoratori. Si tratta della stessa dinamica è ufficializzata dal Green Deal della UE, con gli obiettivi di riduzione nell’uso di concimi, pesticidi, chemioterapici, tutela dei territori, aumento delle superfici ad agricoltura biologica, benessere animale.

L’aspetto della salute del suolo come recupero del valore biologico del terreno e del potenziale di sequestrazione del carbonio rispetto al suo riferimento di semplice substrato per le colture, ha portato alla cosiddetta agricoltura rigenerativa, cioè alla riscoperta in chiave moderna delle pratiche agronomiche di miglioramento della fertilità del terreno. Sempre più consumatori sensibili alle tematiche ambientali ed al bio prestano attenzione a questa tematica, che ha avuto vasto eco a livello mondiale da personalità quali Vandana Shiva.

Il bio, apparso sullo scaffale qualche decennio fa come prodotto di nicchia e con caratteristiche sensoriali anche a volte inferiori al convenzionale, è ormai divenuto una realtà che caratterizza praticamente tutti i prodotti alimentari. Negli USA solo una minoranza di consumatori dichiara di non aver mai acquistato un prodotto biologico e l’82% dei consumatori dice di consumarne in modo saltuario. Anche il differenziale prezzo non é più così dissimile rispetto al convenzionale.

Dunque, il bio oggi è sempre più percepito od immaginato come un riferimento che va oltre la naturalità del prodotto. Deve poter garantire una qualità a tutto tondo e che dunque tocca tutti gli aspetti della sostenibilità: sociale, ambientale ed anche economica.

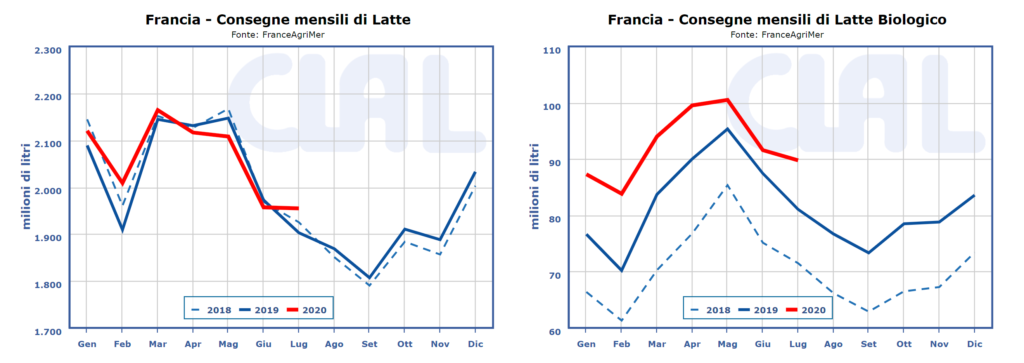

CLAL.it – Rapporto consegne di Latte Convenzionale e Bio in Francia

Pianificare gli interventi per massimizzare le potenzialità del foraggio

Il valore del fieno dipende da due fattori: quantità e qualità. Sostanzialmente, il primo dipende dalla piovosità, mentre il secondo fattore è determinato dalle decisioni dell’imprenditore agricolo, per cui occorre pianificare bene gli interventi in modo da massimizzare la potenzialità del foraggio e contenere i costi di produzione.

Negli USA, in stati come Ohio, Pennsylvania, West Virginia, Wisconsin, dove l’alimentazione delle vacche si basa su fieno ed insilato, la produzione di latte è direttamente correlata alla disponibilità stagionale di foraggio. Quest’anno il primo taglio di medica è stato buono, ma la bassa piovosità comporta degli scarsi raccolti per il secondo ed il terzo taglio. Riguardo al mais, le semine sono state rallentate a causa delle abbondanti precipitazioni, mentre ora la crescita è piuttosto stentata per la siccità.

Questo comporta una incertezza sui foraggi che potranno essere immagazzinati, per cui diventa importante seguire alcune regole: misurare la quantità di fieno del primo taglio e valutarne la qualitàin funzione dei bisogni delle vacche lattifere e di quelle in asciutta – i tagli successivi in genere hanno una qualità migliore; calcolare le scorte di insilato disponibili, tenendo anche conto che il nuovo raccolto dovrà fermentare per uno o due mesi prima di essere dato agli animali; quando possibile, seminare foraggi a rapida crescita se ci si accorge che la produzione di quest’anno non permette di coprire i bisogni alimentari fino alla prossima stagione; se comunque si prevede che il foraggio di buona qualità scarseggi, si può anticipare l’invio al macello delle vacche meno produttive, fino a ridurre il numero di quelle in lattazione.

Valutare sia la quantità che la qualità dei foraggi è sempre importante. Diventa però vitale quando non è possibile sopperire alla loro scarsità, attraverso l’irrigazione o la maggiore supplementazione con i mangimi, come avviene in tanti territori di zootecnia da latte. Lo dimostrano le difficoltà vissute dai produttori USA quando i bassi prezzi del latte non coprono i costi di produzione.

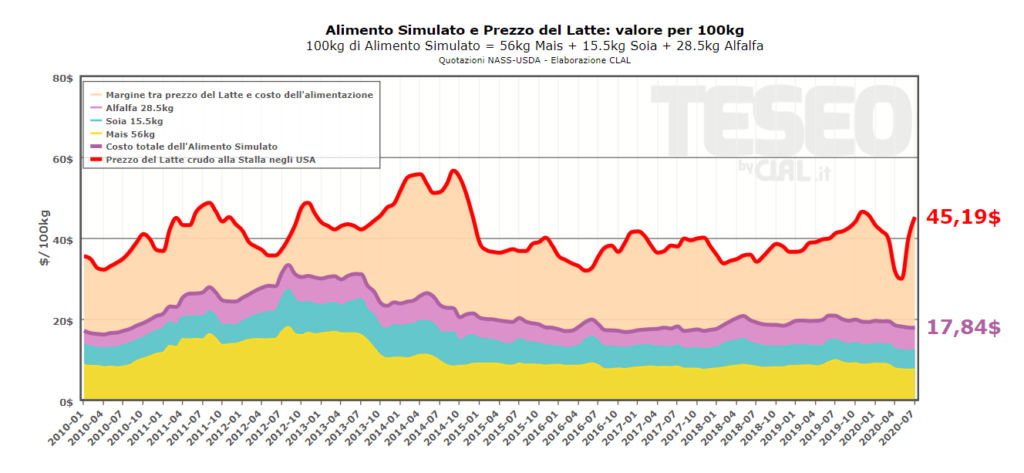

TESEO.clal.it – Alimento Simulato e Prezzo del Latte USA

Nonostante L’Export di Mais dell’UE-28 nel cumulato Gennaio – Luglio 2020 rimanga superiore allo stesso periodo del 2019, da Maggio si registra un trend negativo. Continua a diminuire l’Import di Mais: -51,93% in Luglio 2020 rispetto a Luglio 2019.

L’Italia ha importato nella prima metà del 2020 3,03 milioni di tonnellate: una riduzione del -2,76% rispetto ai primi 6 mesi del 2019.

Soia

Si rafforza l’Import europeo di Soia nel mese di Luglio: +9.54% Lugliorispetto a Luglio 2019, per un totale di 9.89 milioni di tonnellate nei primi 7 mesi dell’anno in corso.

Picco in Giugno per l’Import Italiano di Soia: 246.154 tonnellate acquistate, che corrispondono ad un aumento del +40,17% rispetto a Giugno 2019. Nel 2020 le importazioni dagli Stati Uniti sono diminuite notevolmente, a favore di altri Paesi fornitori (Brasile e Canada).

Riso

L’Import UE-28 di Riso sta vivendo un periodo di forte crescita, dopo un inizio 2020 moderato. Nel periodo Gennaio – Luglio sono state acquistati, infatti, 1,69 milioni di tonnellate, +17,48% rispetto ai primi 7 mesi del 2019. Trend che si rafforza in Luglio +42,67%.

L’Italia vede crescere il proprio Export di Riso nei primi 6 mesi del 2020, raggiungendo le421.836 Tonnellate. Il trend è confermato anche per il mese di Giugno, con esportazioni in aumento del +14,22%.

“La suinicoltura italiana ha

bisogno di investimenti, programmazione produttiva, specializzazione e di una

rivoluzione culturale che abbracci tanto la produzione quanto il marketing.

Senza questi elementi, inutile sperare nella competitività e nel futuro del

settore”.

Ha le idee molto chiare e non ci gira troppo intorno Sergio Visini, allevatore bresciano che gestisce due porcilaie tra Grezzana (Verona) e Pegognaga (Mantova), in collaborazione con Bompieri. Circa 800 scrofe sono di fatto il serbatoio per il sito 2 nel Mantovano, dove è stato costruito un allevamento completamente nuovo con svezzamento e ingrasso. In totale sono poco più di 19.000 suini all’anno.

Quali sono i tratti distintivi

dell’impianto?

“Lo svezzamento è su paglia,

mentre l’ingrasso è con pavimento pieno e palchetto parzialmente fessurato. Utilizziamo

solo la ventilazione naturale in tutti i padiglioni monofalda su cui abbiamo

installato due impianti di fotovoltaico da 1 megawatt (uno in autoconsumo).

Abbiamo anche un impianto di biogas per valorizzare i reflui, riutilizzare il

calore e ridurre così l’impatto ambientale. Inoltre, impieghiamo dei

microrganismi per abbattere gli odori”.

Che tipo di animale allevate?

“Dal 2017 abbiamo scelto di

aderire alla filiera antibiotic free e portiamo gli animali a 175 chili”.

A chi vendete?

“A Opas per il circuito del

Prosciutto di San Daniele, marchio Principe, con la quale Opas ha avviato una

collaborazione per valorizzare anche il resto della carcassa per carne fresca o

insaccati, dal momento che è antibiotic free”.

Vi siete orientati su una

produzione molto richiesta e specifica. Qual è la remunerazione in più per

l’allevatore?

“Viene riconosciuto un premio in

più per capo. Il risultato, di fatto, è legato alle cosce, ma, come dicevo,

stiamo sperimentando per estendere i benefit anche al resto dell’animale.

Abbiamo adottato una logica produttiva di tipo industriale, da intendersi in

chiave di organizzazione, efficienza, tracciabilità, servizio tecnico, ma anche

genetica e strutture. Nulla è lasciato all’approssimazione, data la peculiarità

di questo mercato”.

Appunto. Quello suinicolo è un

mercato che sta scontando una marcata volatilità. Perché, secondo lei?

La volatilità è legata all’assenza di programmazione

“La volatilità è legata alla totale

assenza di programmazione. Senza una pianificazione produttiva condivisa e una

progettualità dall’allevamento al prodotto finito non si può pretendere di

governare il mercato”.

“Il dato dell’autosufficienza, in

verità, mi interessa relativamente. Non facciamo carne di macelleria e non abbiamo

mai pensato di farla. Invece, credo che sia giunto il momento di ragionare per

produrre carne di alta qualità. È mai possibile che nei grandi ristoranti

italiani propongano carne suina spagnola e non italiana? E non credo sia colpa

della ristorazione, se noi non ci siamo mai posti l’obiettivo di proporla”.

Fra gennaio e maggio 2020, secondo le elaborazioni di Teseo by Clal, abbiamo esportato meno di 150mila tonnellate di carne e preparati. La Francia 313.500 tonnellate, la Polonia 329.000, per non parlare di Olanda (651.000 tonnellate), Danimarca (605.000), Spagna (1.100.000 tonnellate) o Germania, leader a livello europeo con un export di oltre 1.400.000 tonnellate. Quanto pesa, secondo lei, questo gap e come ridare competitività alle imprese?

Investire sull’export ed eliminare le inefficienze all’interno della filiera

“Pesa moltissimo. Ma non abbiamo

mai investito sull’export e mai, come dicevo prima, puntato sulla carne fresca

di alta qualità. Ha iniziato da qualche tempo Opas con il marchio Eat Pink.

Credo che ci siano spazi, perché il prodotto italiano ha qualità superiori, sia

in termini organolettici che qualitativi. Avendo però un suino pesante, va

trattato di conseguenza, magari con una frollatura idonea. Dovremmo, quindi,

investire sulle celle di frollatura. Allo stesso tempo, dovremmo investire per

eliminare le inefficienze all’interno della filiera.

La Spagna può essere vista

come un modello?

“Parto da un dato. Trenta anni fa

la Spagna aveva circa lo stesso numero di maiali dell’Italia. Oggi noi siamo

sugli stessi volumi, mentre la Spagna alleva più di 30 milioni di capi. Hanno

saputo valorizzare la propria filiera, attraverso leve di marketing vincenti

già 20 anni fa, quando puntavano moltissimo sull’export. Anche loro avranno

avuto i problemi ambientali, la difficoltà nei rapporti con i cittadini, una

classe politica con cui confrontarsi, eppure hanno saputo sfruttare un concetto

di cultura alimentare che è molto simile alla nostra, ma che noi italiani non

abbiamo saputo o voluto valorizzare. Dovremmo imparare dal mondo del vino, che

ha saputo costruirsi una identità territoriale molto forte”.

Come mai l’Italia è rimasta

ingessata?

“Non abbiamo costruito un

progetto. E i macellatori hanno fatto da tappo a qualsiasi progettualità. Di

più, non hanno saputo valorizzare anche i nostri gioielli, come i prosciutti di

Parma e San Daniele. Ma le colpe, probabilmente, sono di tutti. Non siamo stati

in grado nemmeno di far funzionare la Cun”.

Quali sono, secondo lei, i

limiti della Cun?

“È limitativo pensare a un

confronto fra due componenti della filiera senza tutti gli altri. Si

confrontano allevatori e macellatori. E gli altri attori?”.

Chi vorrebbe inserire?

“I prezzi della materia prima,

secondo me, devono essere in funzione del prodotto finito. Se vogliamo dire che

la Cun deve definire un prezzo minimo garantito per chi fa un prodotto base,

può eventualmente anche andare bene. Ma se ci orientiamo, come è il modello

Made in Italy, su filiere, prodotti dop e di alta gamma, allora bisogna ripensare

il sistema di formazione del prezzo. Chi

mi fa investire nelle aziende, nel benessere animale, se non c’è remunerazione?”.

I prosciutti Dop sono ancora strategici per la filiera italiana? Come

ne rilancerebbe i consumi e i prezzi?

“Sì, sono ancora strategici, ma

non dobbiamo dimenticare che, se vogliamo essere protagonisti su un mercato di

alta gamma, dobbiamo garantire credibilità e immagine, qualità del prodotto e,

soprattutto, in maniera costante. Se non distinguo un prosciutto Dop da uno

generico, perché dovrei comprarlo?”.

Dove migliorare?

Serve una standardizzazione di prodotto verso l’alto

“Serve standardizzazione di

prodotto verso l’alto, partendo da materia prima di alta qualità. Non possiamo

pensare che ogni allevamento abbia variazioni qualitative anche marcate. Un

altro punto chiave è il packaging: siamo rimasti indietro e non ci

differenziamo. Questo perché ci manca la cultura del prodotto di alta gamma. Guardiamo

la Spagna, ancora una volta, e il prosciutto Pata Negra: è un brand a tutti gli

effetti, raro e costoso, ma curato anche nei dettagli del packaging, perché

l’immagine di un prodotto di alta gamma non è banale”.

Se continua così, il cambiamento climatico aggraverà la degradazione dei sistemi naturali con impatti molto rilevanti sulle filiere di produzione alimentare. Le emissioni di gas serra -GHG- in atmosfera contribuiscono al riscaldamento globale e dunque diventa imperativo contenerle, come ha stabilito già nel 2016 la conferenza ONU sul clima di Parigi. Si calcola che la produzione alimentare sia responsabile del 26% delle emissioni di gas serra e di queste l’allevamento ne rappresenta il 31%, le coltivazioni il 27%, l’uso dei suoli il 24%, la trasformazione e distribuzione il 18%. Bisogna poi considerare lo spreco alimentare, pari a circa il 30% della produzione totale, il fatto che due miliardi di persone sono sovrappeso mentre un miliardo soffre la fame.

Rimodulare i sistemi alimentari per renderli resilienti

Questi squilibri impongono dunque di rimodulare i sistemi alimentari per renderli resilienti, e la crisi del Covid-19 ne fa un forte richiamo. Si tratta di affrontare la complessità delle correlazioni fra clima, deforestazione, biodiversità. Le foreste abbattono di un terzo le emissioni di carbonio, però la deforestazione prosegue a ritmi vertiginosi, e non solo in Amazzonia dove comunque negli ultimi 12 mesi è aumentata del 40%. Proteggere ed espandere le foreste potrebbe contribuire ad un quarto della mitigazione necessaria per raggiungere l’obiettivo della conferenza di Parigi, contenendo in 1,5 gradi l’aumento medio delle temperature globali al 2030.

Si tratta di “rigenerare la natura”, accrescendo la biodiversità dei territori, recuperando la fertilità dei terreni e preservando le fonti idriche ed il loro accesso. Questo comporta una compartecipazione lungo tutta la filiera dalla terra alla tavola ed una condivisione degli obiettivi, attraverso azioni sociali e collaborazioni politiche anche fra i vari Paesi. In pratica, occorre agire per riequilibrare il bilancio del carbonio tra emissioni e sequestrazione, orientare i contributi agricoli per sostenere produzioni favorevoli per l’ambiente e la salute e per la transizione verso l’agricoltura rigenerativa; assicurare contributi per il riciclo delle plastiche, l’introduzione di nuove tecnologie di riciclo, compresa la raccolta, nel principio di un’economia circolare della plastica.

Le imprese agroalimentari sono chiamate a dare uno specifico contributo a tali azioni, rimodellando circuiti di fornitura, processi di trasformazione ed anche modalità di presentazione e confezionamento dei prodotti. Grandi imprese internazionali come Unilever hanno annunciato specifici impegni come l’equilibrio nel bilanciamento del carbonio al 2030, l’uso di materie prime ottenute certificate sostenibili e di materiali di confezionamento riciclabili o biodegradabili.

Anche le piccole e medie imprese coinvolte nelle produzioni territoriali, possono giocare un grande ruolo nel riorientare le produzioni, promuovendo il valore ambientale e sociale dei prodotti alimentari. Anzi, debbono farlo.

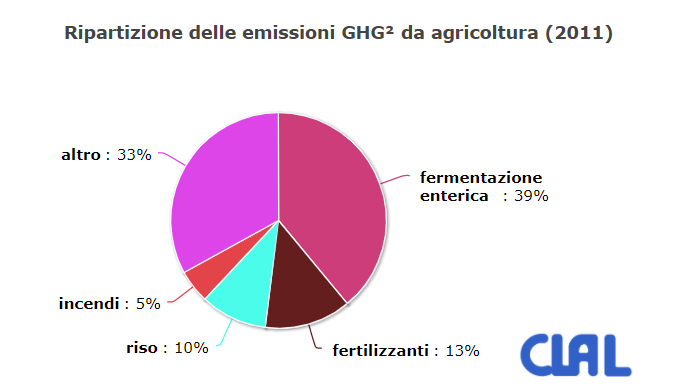

TESEO.clal.it – Emissioni GHG2 da agricoltura nel 2011

Il futuro della zootecnia passa indubbiamente anche dalla formazione, dall’innovazione e dalle nuove tecnologie, dalla sostenibilità ambientale e dalla multifunzione. L’occasione del biogas e del biometano è sicuramente da cogliere sia in ottica green che per dare stabilità a lungo termine a una redditività che non sempre la vendita di latte e carne riescono a garantire, per effetto di una volatilità talvolta repentina.

Sono le indicazioni, in sintesi, di

Giuseppe Volta, direttore generale di Rota Guido, realtà che “veste” le

stalle all’avanguardia nel campo delle prestazioni e del benessere animale. Partiamo

proprio dall’animal welfare nell’intervista a Volta.

Direttore, molto spesso si accusa il mondo agricolo di non rispettare

il benessere animale. È così oppure siamo di fronte a una fake news?

La cura dei propri animali è nell’interesse di ogni allevatore

“Si tratta di affermazioni assolutamente non corrispondenti alla realtà, in quanto è sicuramente nell’interesse di ogni allevatore avere la massima cura dei propri animali. È ben noto, infatti, ad ogni operatore del settore zootecnico come le performance produttive e riproduttive degli animali allevati siano strettamente correlate e proporzionali al loro livello di benessere. Pertanto, al di là degli aspetti etici, il benessere animale risulta essere la condizione essenziale per garantire il successo economico di ogni allevamento”.

Quali sono le azioni per aumentare il benessere animale?

“Per poter garantire un buon

livello di benessere agli animali allevati è necessario ridurre al minimo il

loro livello di stress. Parliamo principalmente di stress sociali e stress

termici, che vengono ormai tranquillamente azzerati grazie ad una corretta

progettazione che prevede spazi, tecnologie e servizi corretti che consentono

agli animali di vivere liberi dalla fame, dalla sete, dalla paura, dalle

malattie e di esprimere i loro ideali comportamenti naturali”.

Quali sono le principali richieste dell’allevatore quando deve

costruire una nuova stalla? In tutto questo la sostenibilità ambientale che

spazio riveste?

“Come società Rota Guido, ci occupiamo da più di cinquant’anni di progettare e realizzare centri zootecnici razionali ed integrati non solo in Italia, ma in gran parte del mondo. Da sempre la filosofia che ci guida e che è assolutamente condivisa dagli allevatori e investitori è quella di garantire la massima efficienza produttiva nel rispetto della facilità e sicurezza gestionale per gli addetti di stalla. Risulta inoltre evidente come lo svolgimento dell’attività zootecnica debba avvenire in assoluta armonia con il territorio circostante.

Questo per operare nel più ampio rispetto delle sempre maggiori e restrittive normative vigenti in materia di corretta utilizzazione agronomica e, soprattutto, per garantire un ambiente pulito e sicuro alle generazioni future. Pertanto, nella progettazione e realizzazione dei centri zootecnici, oltre alla funzionalità ed efficienza dei vari settori e ricoveri destinati agli animali, diamo sempre maggiore importanza a tutte quelle strutture e tecnologie che sono mirate a valorizzare i reflui zootecnici, eventualmente trattandone il carico organico con specifici impianti per farlo rientrare nei limiti imposti dalla legge”.

In questa fase di riassestamento dopo il Covid-19, che azioni

suggerirebbe agli allevatori per sostenere il prezzo del latte?

Esistono opportunità di integrare il reddito, come la produzione di biogas

“Il comparto agricolo sta attraversando

un momento di leggera difficoltà, legata soprattutto al prezzo di vendita di

latte e di carne. Esistono però interessanti opportunità di integrazione al

reddito”.

Quali?

“Mi riferisco ad esempio alla corretta utilizzazione delle deiezioni zootecniche, che possono essere economicamente valorizzate come matrici per l’alimentazione di impianti a digestione anaerobica, con produzione di biogas e cogenerazione e vendita di energia elettrica e termica e/o produzione di biometano. Gli incentivi attualmente in vigore sono una garanzia di valore economico assoluta e durata certa nel tempo, pari a vent’anni, e rappresentano una vera assicurazione sulla vita per il centro zootecnico, anche e soprattutto in tempi in cui i prezzi di vendita di latte e carne possono subire eventuali flessioni.

Un aspetto molto interessante è anche quello legato alla facilità di accesso al credito, favorito appunto da un prezzo certo per un periodo minimo garantito. Gli imprenditori più avveduti sono quelli che studiano le loro strategie di sviluppo e le implementano nei momenti di mercato meno felici. Per loro, ovviamente, l’integrazione dello sviluppo dell’allevamento unitamente ad un impianto di produzione di biogas rappresenta una facilitazione sia a livello autorizzativo che finanziario, essendo il solo rendimento dell’impianto sufficiente a coprire il totale ammortamento dell’investimento sia di biogas che di ricovero zootecnico. Inoltre, per convertire una fase di difficoltà in un’opportunità imprenditoriale, abbiamo ritenuto di metterci a disposizione degli allevatori, per guidarli nell’acquisto agevolato di soluzioni e tecnologie 4.0, generando le condizioni commerciali ideali per l’ottenimento del credito d’imposta come previsto dal Decreto Legge 124/2019”.

Spesso chi realizza una stalla nuova o impianti di energie rinnovabili

beneficia di fondi all’interno delle misure del Programma di sviluppo rurale.

Quali suggerimenti ritenete utili dare alle Regioni, affinché si possa

migliorare l’innovazione e la competitività delle imprese agricole?

“Gli aiuti a livello comunitario e/o regionale sono sicuramente un importante incentivo per stimolare lo sviluppo di realtà agricole e soprattutto zootecniche. Ritengo che le istituzioni nelle loro valutazioni debbano in qualche modo avere un occhio di riguardo e premiare tutti gli interventi mirati allo sviluppo ed introduzione di tecnologie innovative, questo sia nelle nuove realtà che nelle ristrutturazioni di quelle esistenti.

Informazioni puntuali e corrette aiutano a migliorare i risultati economici dell’allevatore

Vanno incentivate tutte le tecnologie che permettono di elevare il livello funzionale dell’allevamento, fornendogli così la possibilità di avere dei riscontri analitici, al fine di renderlo più competitivo. La disponibilità di informazioni puntuali e corrette facilita la gestione, riduce gli errori, previene le malattie e l’uso di farmaci, aiuta in buona sostanza a migliorare i risultati economici dell’allevatore e allo stesso tempo si rendono disponibili a tecnologie mirate alla valorizzazione e corretta utilizzazione dei reflui zootecnici nel rispetto del territorio e dell’ambiente. In sostanza, tutte le tecniche che fanno riferimento alle PLF – Precision Livestock Farming (Zootecnia di precisione) e le BAT – Best Available Technologies (Migliori Tecnologie Disponibili), dovrebbero essere incentivate e utilizzate correttamente al fine di consolidare quell’ideale connubio fra zootecnia e ambiente”.

Abbiamo sotto gli occhi esempi di agricoltura verticale, una stalla

galleggiante a Rotterdam, sono partite ricerche di laboratorio per portare

l’agricoltura su Marte. Come si immagina la stalla del futuro?

“In attesa che queste sperimentazioni diventino più concrete, in quanto ancora relativamente poco percorribili, ritengo che la stalla del futuro prossimo debba essere una realtà fortemente radicata sul territorio, con il quale deve essere perfettamente integrata e sinergica. Gli animali vivranno senza stress e saranno felici, produrranno come logica conseguenza latte e carne di ottima qualità, gli operatori saranno appassionati ed entusiasti del loro lavoro, la stalla non verrà percepita come fonte di odori sgradevoli e tantomeno come elemento inquinante, ma sarà lo strumento per produrre energia pulita e concimare il terreno in modo naturale. Come anticipato, dovrà essere tutto improntato sul concetto della sostenibilità perché, proprio per avere garanzie di futuro, si dovrà assicurare la necessaria sostenibilità economica, ma nel più ampio rispetto della sostenibilità sociale e di quella ambientale”.

Per la crescita del settore zootecnico è necessario sostenere la

formazione. Come azienda leader del settore avete progetti o percorsi dedicati

agli allevatori in tal senso?

“Siamo assolutamente convinti che lo sviluppo ed il futuro dell’attività zootecnica non possa prescindere da un’adeguata formazione delle varie funzioni, da quelle strettamente operative a quelle manageriali. È la filosofia dell’azienda Rota Guido, quello di fornire sempre un servizio generale ai nostri clienti, dalla consulenza, alla progettazione preliminare, a quella finanziaria, fino al training formativo. E questo soprattutto nei Paesi in via di sviluppo. Mentre, per tutti quei Paesi ad economia avanzata come l’Italia e per tutte le figure di avanzato livello professionale, insieme a un gruppo di aziende di rilievo del settore, abbiamo creato un riferimento formativo di notevole importanza”.

Di cosa si tratta?

“Il riferimento è il Polo di Formazione per lo Sviluppo Agrozootecnico con sede a Maccarese Fiumicino, attraverso il quale, con un calendario prestabilito e disponibile online sul sito del Polo, viene presentata un’offerta formativa in collaborazione con i massimi esperti mondiali del settore, a cui è possibile iscriversi direttamente dal sito. La struttura organizza corsi di formazione avanzata e, laddove non sia possibile la presenza fisica in aula, sono previste soluzioni in formato webinar”.

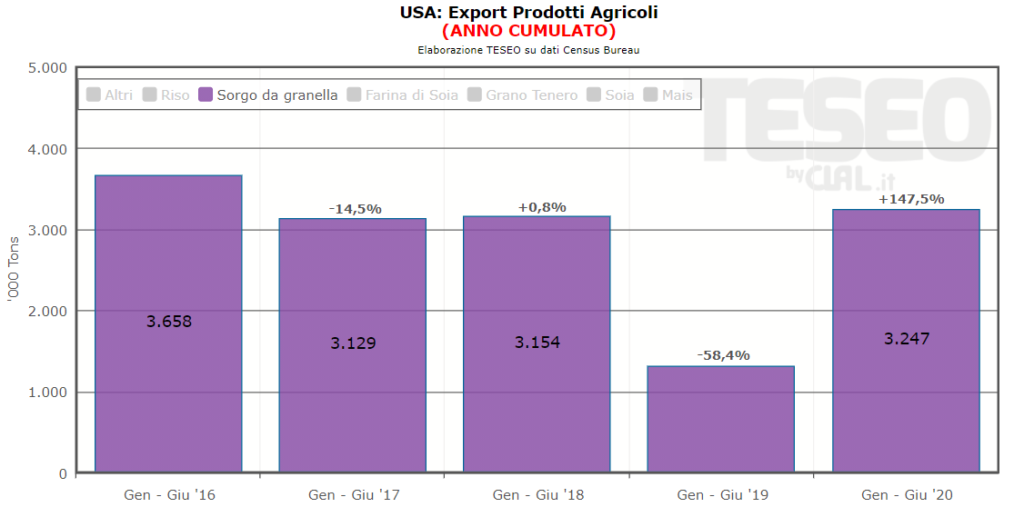

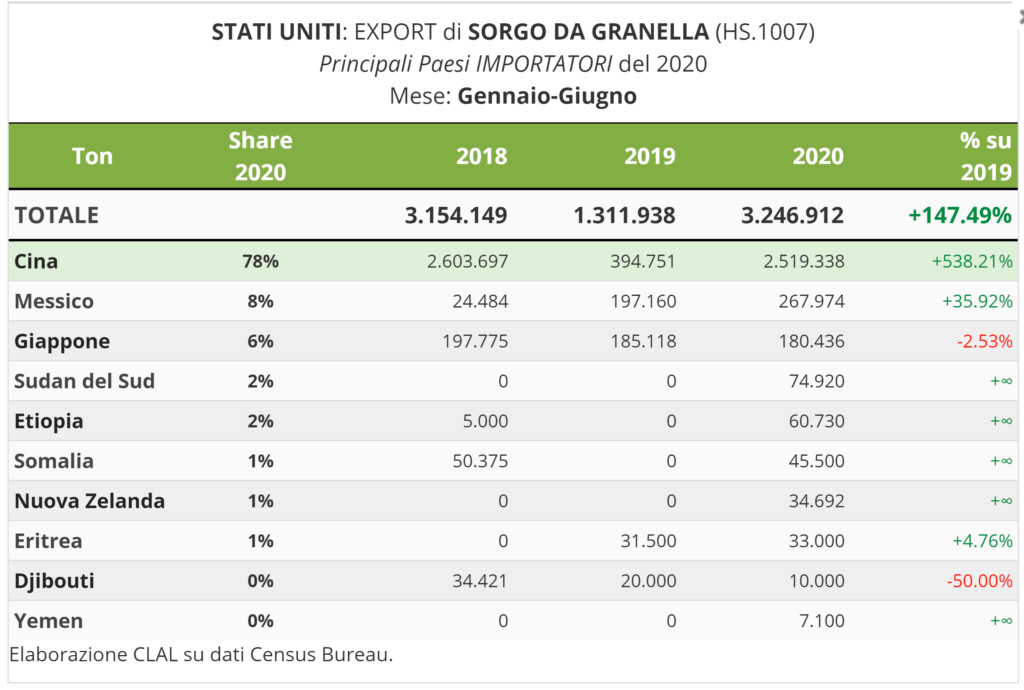

L’export di sorgo USA, dopo una riduzione del -30.2% nel 2019, torna a premiare gli agricoltori, che stanno accogliendo con soddisfazione l’aumento della domanda da parte della Cina. Durante la settimana di ferragosto, USDA ha riportato una vendita di 32 milioni di Bushel di Sorgo al mercato cinese (812.800 Ton), sottolineando che si tratta di un record, superando il precedente picco di 23 milioni di Bushel del 2014.

Tim Lust, CEO di National Sorghum Producers (NSP), afferma che questa vendita rappresenta il 9% dell’intero raccolto di sorgo Statunitense, aggiungendo inoltre che i produttori hanno registrato 90 giorni di consistenti vendite verso la Cina.

L’export di Sorgo Statunitense per il periodo Gennaio-Giugno 2020 ha registrato un incremento del +147,5%, attestandosi ad un totale di 3,25 milioni di tonnellate. La Cina si conferma come principale destinazione e, grazie ad un aumento del +538%, assorbe il 78% delle esportazioni totali di Sorgo Statunitensi.

Una domanda sorge spontanea, ovvero cosa sta determinando

questi acquisti storici, e per quanto tempo la Cina continuerà ad acquistare

queste quantità?

Secondo Lust i motivi di questa forte crescita delle esportazioni sono molteplici. Innanzitutto, la prima fase dell’accordo commerciale tra i due Paesi ha portato ad un maggior interesse verso i prodotti agricoli Statunitensi da parte della Cina, a cui va unito il bisogno crescente di sorgo da parte degli allevatori locali. Occorre inoltre considerare che l’Australia, uno dei maggiori concorrenti degli Stati Uniti in questo mercato, ha avuto un raccolto inferiore all’anno precedente, e sta esportando verso la Cina circa 1 milione di Ton in meno.

Anche osservando i prezzi si notano differenze di

competitività. Lust evidenzia che la tariffa sul sorgo USA è minima, il che

significa che con prezzi delle materie prime più elevati in Cina il sorgo

statunitense risulta più conveniente per l’impiego zootecnico.

Il CEO di NSP afferma inoltre che segnali positivi indicano che la Cina potrebbe continuare ad acquistare questo cereale. “Ci si aspettava che l’impatto della peste suina africana (ASF) avrebbe mantenuto bassa la domanda cinese di alimenti zootecnici per diverso tempo, ma ciò non sembra stia accadendo” dice Lust.

TESEO.clal.it – Export Sorgo USA, Top Importers

Anche Arland Suderman di StoneX Group si trova d’accordo con Tim Lust, sostenendo che sebbene parte del sorgo importato dalla Cina venga diretto nella produzione di una particolare bevanda alcolica, la maggior parte di esso viene acquistato dall’industria mangimistica. Suderman avverte poi anche che, nonostante i segnali siano positivi, la Cina non è sempre una destinazione affidabile per le esportazioni, specie dal punto di vista politico.

I produttori di sorgo capiscono fin troppo bene la cautela di Suderman; basta infatti ricordare che il governo cinese durante il 2018 ha imposto una tariffa di importazione del 179% sul raccolto americano, accusando gli agricoltori statunitensi di fare dumping. Comunque, nonostante il rischio che la Cina possa smettere di acquistare le materie prime americane, per il momento gli agricoltori celebrano questo rinnovato interesse che sta portando un aumento significativo dei prezzi.

Il costo indicativo dell’alimentazione bovina in Italia evidenzia un leggero aumento nel mese di Luglio. In UE aumentano produzione ed export di Mais nella stagione in corso, mentre diminuisce l’import. In crescita invece l’import di Soia Europeo per il periodo Gennaio-Maggio.

Michele Badolato del Team di CLAL.it e TESEO illustra l’andamento di mercato di Mais e Soia nel seguente video.

Prezzi e alimento simulato

Le quotazioni di Luglio evidenziano che il costo indicativo dell’alimentazione bovina è in leggero rialzo: +0,38% rispetto a Giugno, invertendo il trend dei 2 mesi precedenti.

Il Prezzo del Mais Nazionale, che è driver per la componente energetica della razione, segue un trend in graduale aumento e la media delle quotazioni di Milano in Luglio è 183 €/Ton. Il prezzo della Farina di Soia, driver per la componente proteica della razione, mostra una tendenza negativa, e la media delle quotazioni di Milano in Luglio è 332 €/Ton.

Import – Export UE

La produzione di Mais in UE Settembre 2019 – Agosto 2020 si dovrebbe chiudere con un aumento del 3,6% secondo le stime USDA. Il trend in crescita dovrebbe confermarsi anche nella prossima stagione (+2,5%).

Mais:

Export UE+62% Gennaio – Maggio 2020

Nell’Unione Europea l’aumento produttivo di Mais nella stagione in corso, unito ad un minor utilizzo in campo zootecnico, si è riflesso in una riduzione dell’import (Gennaio-Maggio -32,5%) e un aumento delle esportazioni.

Le esportazioni UE infatti nel periodo Gennaio-Maggio sono aumentate del +62,2% per un totale di2,68 Mio Ton. Le principali destinazioni sono state: Egitto, Turchia ed Iran.

Situazione differente per la Soia, dove a fronte di un calo dell’export europeo per il periodo Gennaio – Maggio, l’import torna ad essere positivo, registrando nel mese di Maggio una variazione del +35%.

L’Italia,importatrice netta di Mais e Soia, nei primi quattro mesi del 2020 ha registrato una diminuzione delle importazioni di questi due prodotti agricoli, rispettivamente -5,4% per il Mais, e -0,7% per la Soia.

Per maggiori dettagli sui mercati del latte, agricolo e suinicolo seguiteci sui nostri siti web CLAL.it e TESEO.clal.it.

Il riscaldamento globale, con le criticità del clima che determinano fenomeni sempre più estremi, siccità ed inondazioni, nelle regioni più vulnerabili e fra le fasce di popolazione più povere, produce anche situazioni di malnutrizione.

Questa constatazione è stata resa evidente da uno studio condotto in Brasile sulla correlazione fra esposizione alla siccità e ricoveri ospedalieri non solo a causa della mancanza di acqua e cibo, ma anche per gli effetti negativi del calore sulla fisiologia dell’organismo umano come capacità digestiva ed equilibrio dei liquidi e degli elettroliti corporei.

Esaminando i dati tra il 2000 ed il 2015 dei ricoveri da malnutrizione avvenuti nei periodi più caldi dell’anno, è stato osservato che il 15,6% dei casi poteva essere associato all’esposizione a temperature ambientali eccessive. Le persone più vulnerabili sono state i bambini, i giovani e gli anziani. I ricoveri da malnutrizione sono aumentati del 2.5% per ogni 1°C di aumento della temperatura giornaliera durante la stagione calda. Nel periodo osservato, la media delle temperature è aumentata di 1,1 °C e la percentuale di ricoveri da malnutrizione attribuibili a caldo eccessivo, è passata dal 14,1% nel 2000 al 17,5% nel 2015.

Questo ci dice che le strategie per affrontare gli effetti del cambiamento climatico debbono riguardare non solo i sistemi alimentari, acqua e cibo, ma anche la prevenzione della esposizione ai sempre più frequenti picchi di calore, in particolare per quanto riguarda bimbi, giovani ed anziani.

Se non si affronta con urgenza il tema del degrado ambientale, unitamente al degrado umano, saranno guai non solo per la salute ma per la convivenza civile.