Di: Mirco De Vincenzi, Marika De Vincenzi ed Ester Venturelli

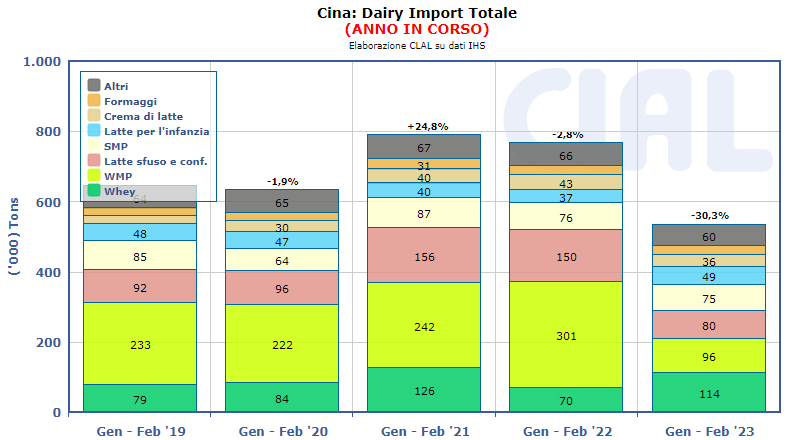

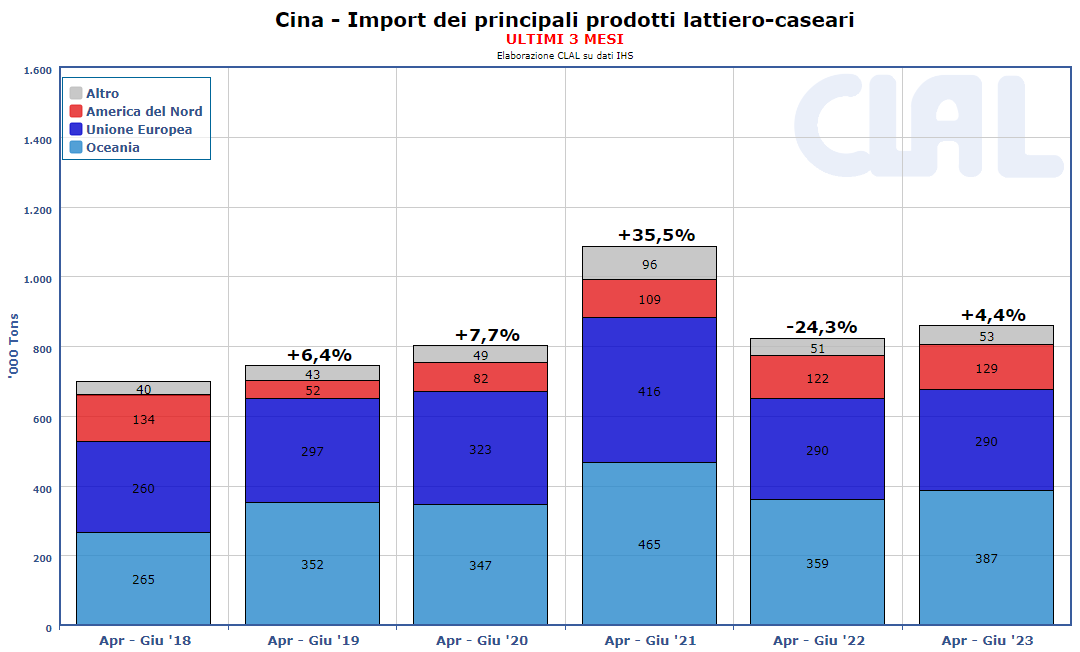

La domanda Cinese di prodotti lattiero-caseari si sta riprendendo, sebbene rimanga al di sotto del 2021, anno record per l’import. Da Marzo, infatti, le quantità importate sono superiori al 2022 e a Giugno la variazione mese su mese è stata del +11,7%.

Ad aumentare è principalmente la richiesta di polvere di latte scremato (SMP), formaggi, polvere di siero e, negli ultimi due mesi, anche WMP. Soprattutto negli ultimi mesi, i Paesi che hanno registrato il maggiore aumento della domanda sono la Nuova Zelanda e l’UE, che hanno venduto alla Cina maggiori quantità di Polveri e Formaggi. Il graduale rafforzamento della domanda è certamente favorito dal ridimensionamento dei prezzi, diminuiti rispetto al 2022 e ora tendenzialmente stabili.

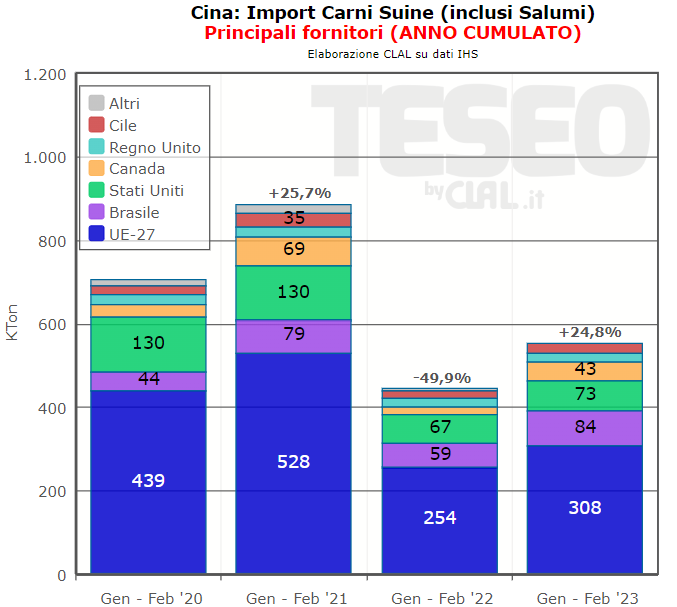

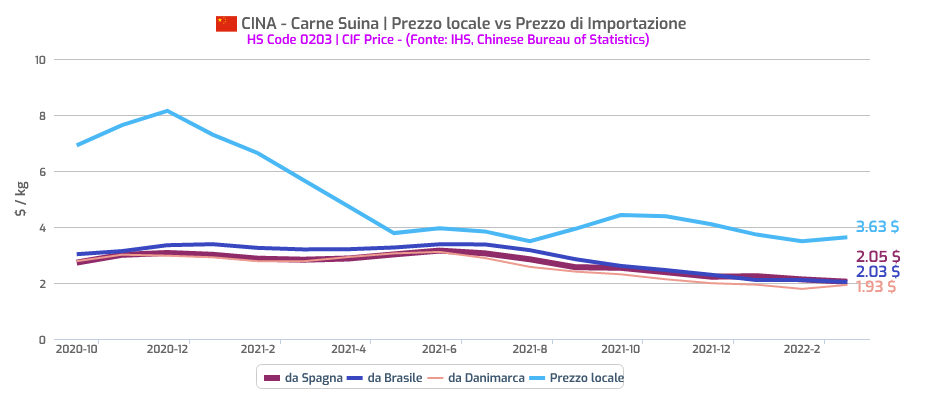

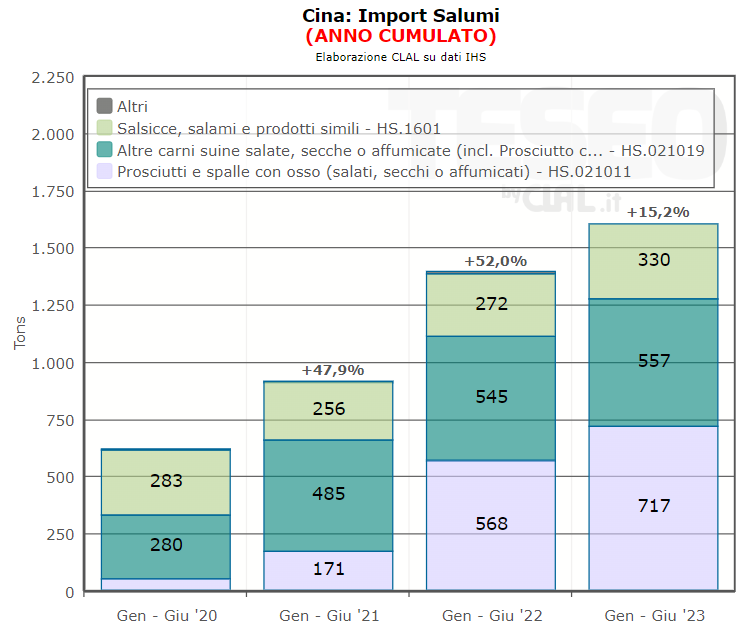

Anche la domanda di Carni Suine estere è in graduale recupero, anche se rimane molto lontana dalle quantità del 2020 e 2021. Rispetto al primo semestre del 2022, tra Gennaio e Giugno 2023, le quantità importate sono aumentate del 13%. L’UE è il principale fornitore e ha totalizzato un aumento complessivo del 3,5%, mentre per i soli Salumi ha registrato una crescita delle quantità del +27%. I principali Salumi Europei sono i Prosciutti con osso che sono, di fatto, Spagnoli: la Spagna è l’unico Paese che ha il permesso, ottenuto nel 2019, di esportare in Cina lo Jamon Iberico, prodotto particolarmente apprezzato dai Cinesi.

Sia per il Dairy che per le Carni Suine, la produzione locale è in graduale aumento.

Il Settore lattiero caseario Cinese ha registrato un aumento dell’8,5% nel primo trimestre del 2023 (vs 2022). La domanda, però, sembra stia crescendo più lentamente dell’offerta, portando ad una diminuzione dei prezzi locali e un’accelerazione negli abbattimenti. In modo simile, anche le produzioni di Carne Suina sono ancora in aumento, pur avendo rallentato il tasso di crescita: USDA stima un incremento produttivo dell’1,1%. Anche in questo caso la ripresa della domanda post-Covid risulta inferiore alle aspettative e questo sta portando il prezzo locale ad avvicinarsi ai prezzi all’import.