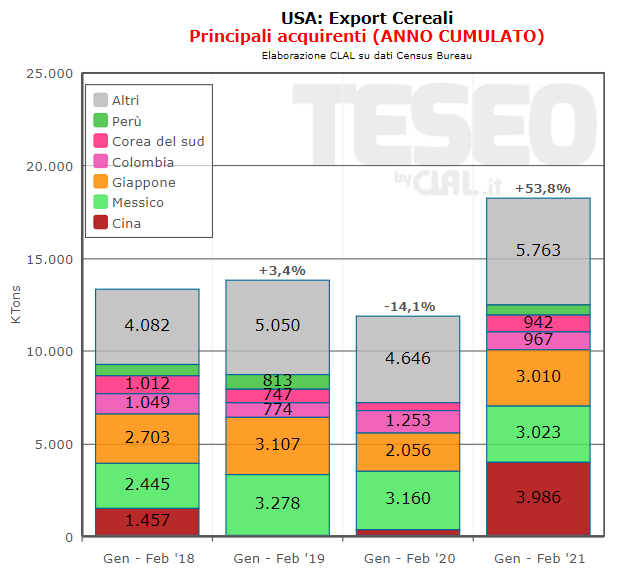

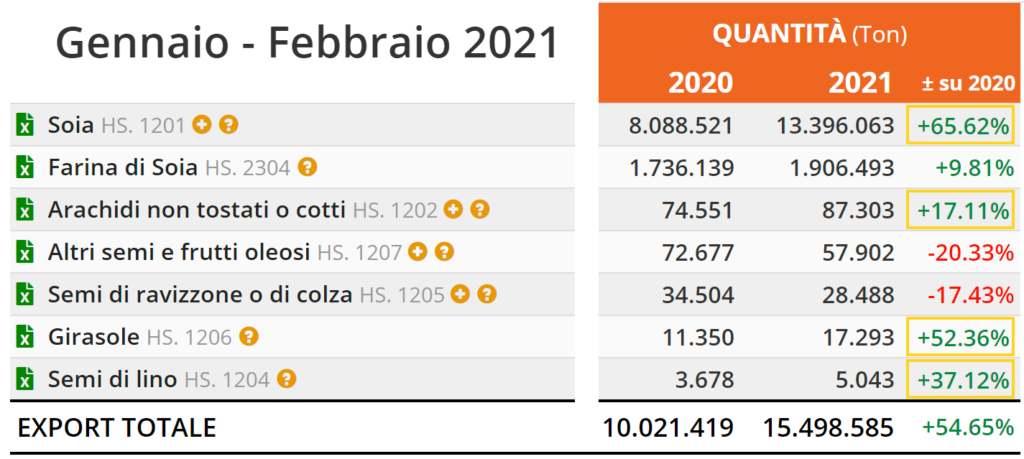

MAIS

Il Ministero dell’Agricoltura Statunitense ha pubblicato l’aggiornamento di Aprile sui mercati del Mais e della Soia.

Le produzioni mondiali di Mais per l’annata 2020/21 sono stimate a 1.137 Mio Ton, in leggero aumento rispetto alla previsione precedente, con variazioni positive in Unione Europea (incluso Regno Unito), Pakistan ed Ecuador. Rivista in diminuzione la produzione in Argentina, a causa delle condizioni di siccità causate dal fenomeno climatico La Niña.

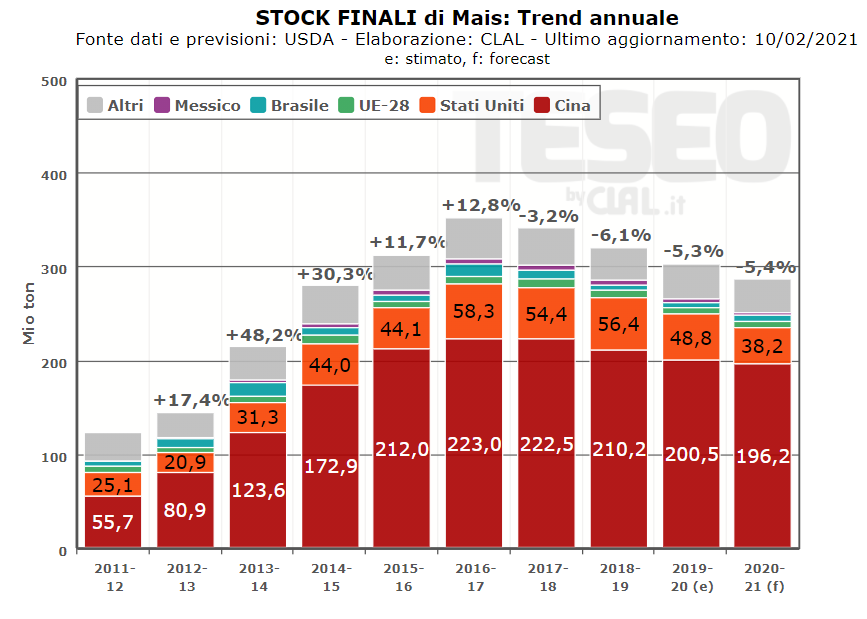

A seguito di un aumento atteso per i consumi di Mais, gli stock mondiali a fine annata sono stati rivisti in diminuzione, con una variazione prevista del -6,3% rispetto all’annata precedente.

I prezzi medi di vendita dall’1 all’15 Aprile rilevati in West Iowa (USA) si attestano a 218 $/ton, in aumento del +5,4% rispetto al mese precedente.

I prezzi medi del Mais rilevati nello stesso periodo a Bordeaux (Francia) si attestano a 210,2 €/Ton, in leggera diminuzione rispetto alla media di Marzo 2021.

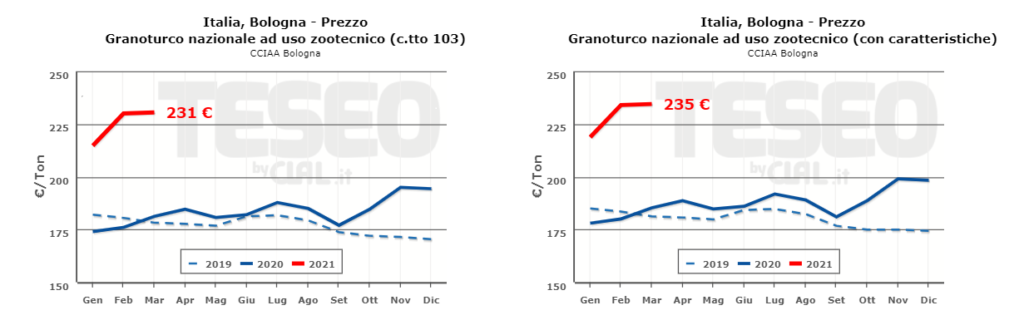

I prezzi medi quotati il 15 Aprile a Bologna sono di 234€/Ton per il Mais nazionale ad uso zootecnico e 238€/Ton per il Mais nazionale ad uso zootecnico con caratteristiche.

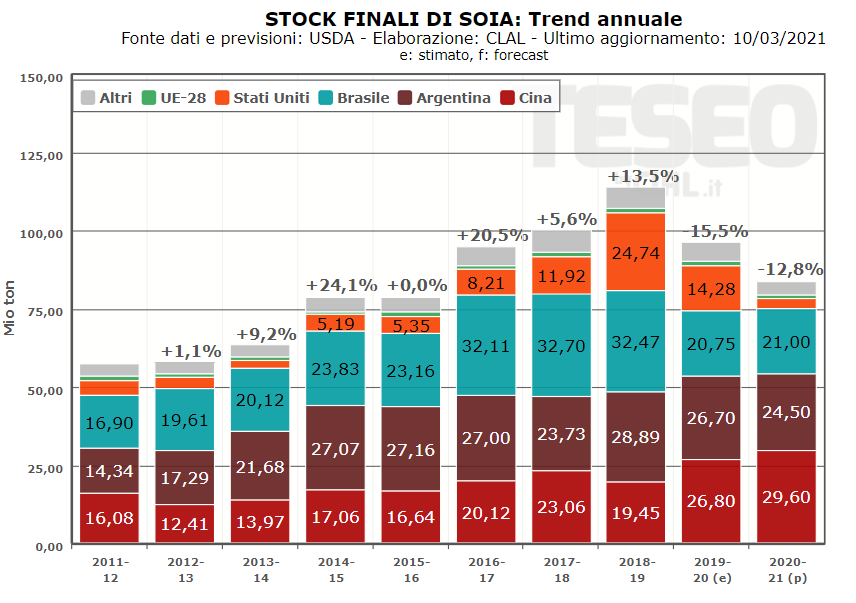

SOIA

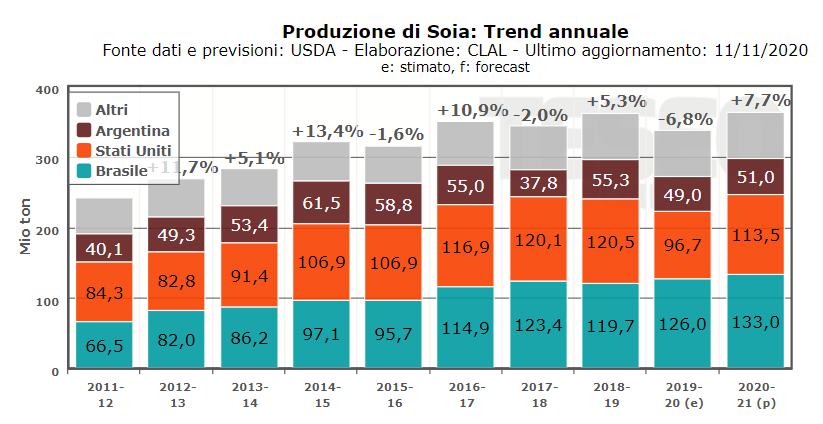

La produzione mondiale di Soia per la stagione in corso è prevista in aumento di 1,4 Milioni di Tonnellate rispetto al forecast precedente. In Brasile la produzione è rivista in aumento (+1,5% rispetto alla previsione precedente), in quanto potrebbe esser sostenuta da maggiori rese produttive.

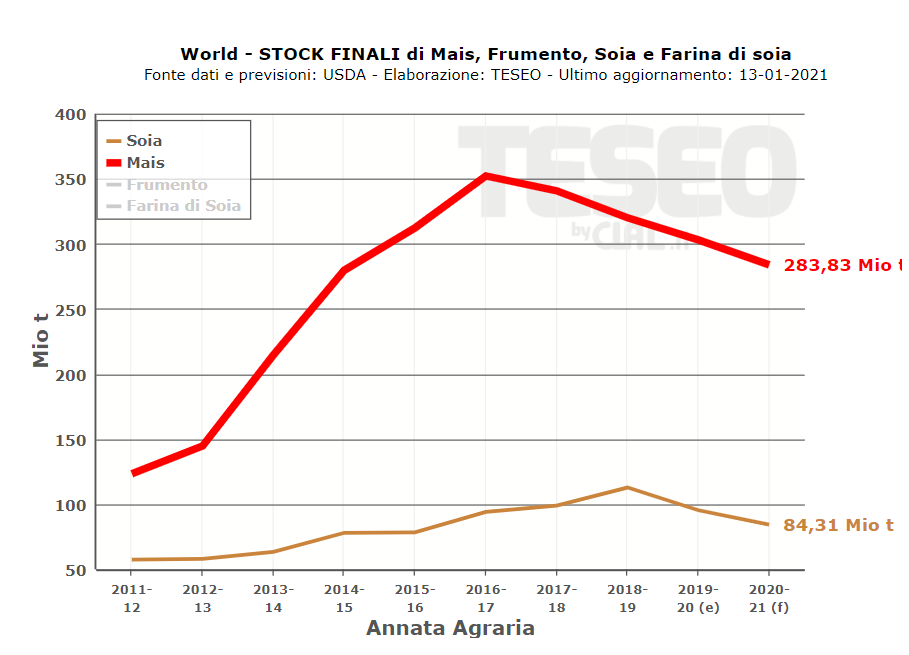

Gli stock finali di Soia per la stagione 2020/21 sono stati rivisti positivamente rispetto alla previsione precedente, pur mantenendosi a livelli ampiamente inferiori all’annata 2019/20 (-9,9%).

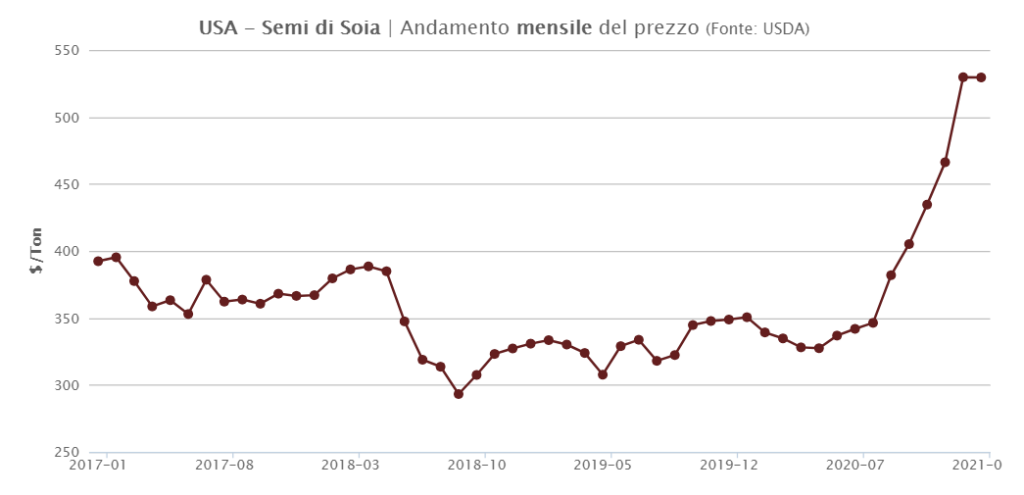

I prezzi medi di vendita della Soia dall’1 al 15 Aprile in USA si attestano a 547,7$/Ton, in aumento del +0,1% rispetto al mese precedente.

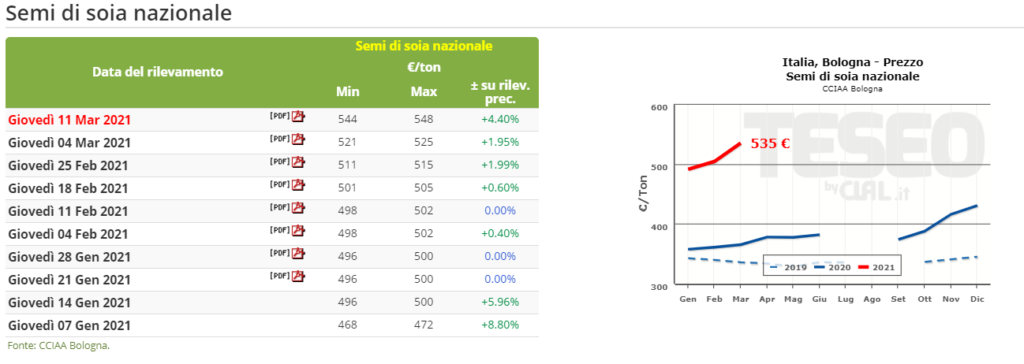

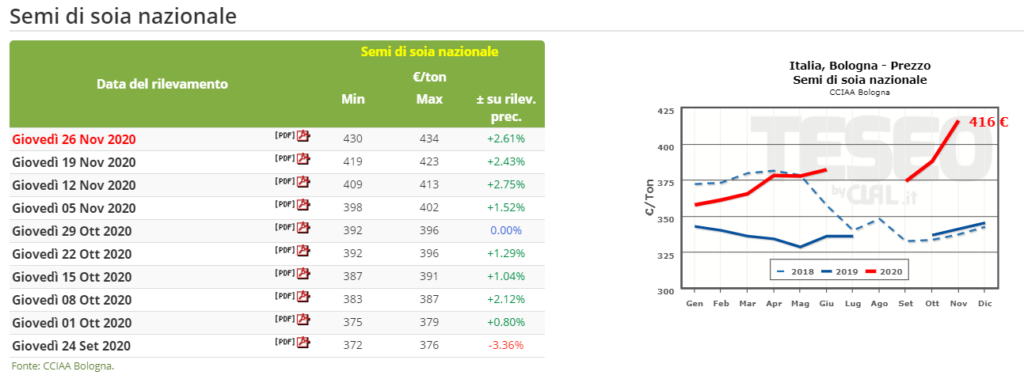

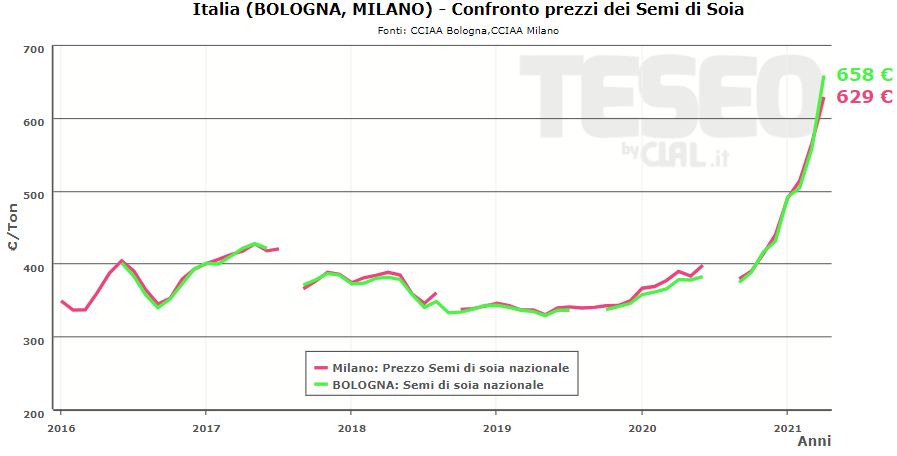

Prosegue l’aumento del prezzo dei Semi di Soia in Italia. L’ultima quotazione di Bologna registra un prezzo medio di 693€/Ton, con una variazione del +6,1% rispetto alla quotazione precedente.

Per maggiori dettagli sui mercati del latte, agricolo e suinicolo seguiteci sui nostri siti web CLAL.it e TESEO.clal.it.