Di: Elisa Donegatti

Il mercato dei fertilizzanti continua a mantenersi su livelli elevati nel 2026. L’Urea, principale concime azotato e prodotto di riferimento per il commercio internazionale, continua a orientare le dinamiche di prezzo del comparto. Il Gas Naturale rimane un input fondamentale per la produzione, ma le quotazioni dell’Urea sono determinate soprattutto dall’equilibrio tra domanda globale, disponibilità e flussi commerciali, più che dai soli movimenti del mercato energetico.

Negli ultimi giorni il gas naturale europeo ha però registrato nuovi aumenti, principalmente legati a tensioni geopolitiche nell’area dello Stretto di Hormuz, snodo strategico per gran parte del commercio mondiale di fertilizzanti e materie prime energetiche. Un aggravarsi del conflitto in Medio Oriente potrebbe sostenere anche le quotazioni del petrolio, con effetti indiretti sui costi energetici e logistici e, di riflesso, sui prezzi dei fertilizzanti. Attraverso lo Stretto transitano inoltre quantità significative di zolfo, essenziale per la produzione dei fertilizzanti fosfatici: eventuali interruzioni prolungate potrebbero incidere non solo sull’urea, ma anche su prodotti come MAP e DAP, mettendo sotto pressione l’intero comparto dei fertilizzanti a livello globale.

In Europa, l’entrata in vigore del CBAM dal 1° gennaio 2026 ha introdotto un costo aggiuntivo sulle importazioni di fertilizzanti ad alta intensità carbonica. Parallelamente, la Commissione Europea ha proposto la sospensione per un anno dei dazi su fertilizzanti e materie prime come urea e ammoniaca, misura che potrebbe alleggerire i costi per gli Operatori comunitari senza compromettere le forniture. Le sanzioni sui prodotti russi hanno modificato il quadro regolatorio, ma non hanno determinato una riduzione strutturale delle importazioni.

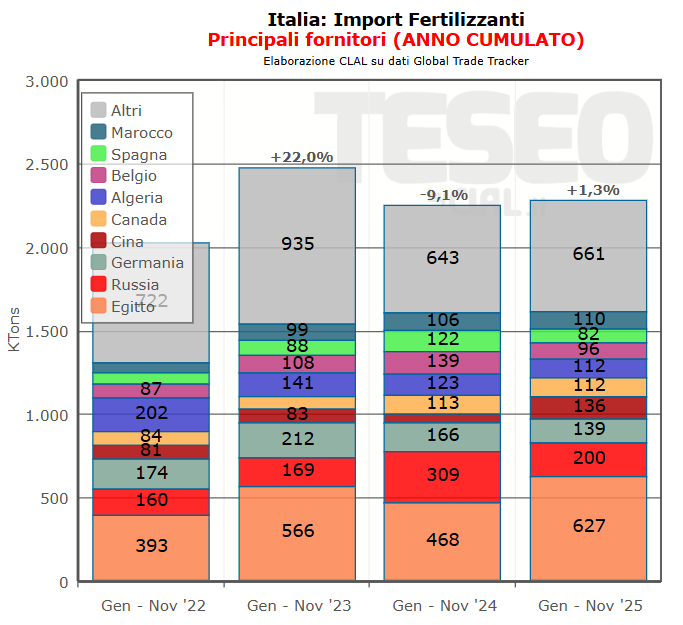

Anche per l’Italia i dati non denotano una scarsità di disponibilità di fertilizzanti: da gennaio a novembre 2025 le importazioni hanno superato 2,2 milioni di tonnellate, con l’urea a circa 970 mila tonnellate (prezzo medio all’importazione 404 €/ton). I fertilizzanti azotati nel loro insieme hanno registrato volumi in crescita rispetto al 2024, accompagnati da prezzi medi più elevati, in linea con l’andamento internazionale. Tra i principali fornitori figurano Egitto, Russia, Cina, Canada, Algeria e altri Paesi europei, a conferma di una forte diversificazione delle origini, con l’Egitto ormai partner di riferimento per l’urea.

Sul mercato interno, le quotazioni dell’Urea agricola a Torino seguono l’andamento internazionale e si attestano intorno a 580–590 €/ton. Il mercato italiano non presenta carenze di prodotto, ma i prezzi restano elevati e fortemente sensibili agli equilibri globali, ai costi energetici e alle tensioni sulle rotte commerciali, fattori che continueranno a influenzare il settore nei prossimi mesi.