In base alle elaborazioni TESEO su dati WASDE – USDA, tre paesi producono l’82% della produzione mondiale di soia, pari a 340,9 milioni di tonnellate annui. I principali produttori sono, nell’ordine:

Stati Uniti (35% del totale),

Brasile (33%) e

Argentina (14 per cento).

Questi stessi tre paesi esportano l’89% della soia esportata a livello mondiale, i cui volumi commercializzati ogni anno sono pari a 150,6 milioni di tonnellate*.

Dal 2012 il Brasile è diventato il primo esportatore mondiale di soia (47% dell’export mondiale), superando gli Stati Uniti (37 per cento). Segue, con una quota globale del 5%, l’Argentina. Dal 2012 il trend delle esportazioni è sempre aumentato.

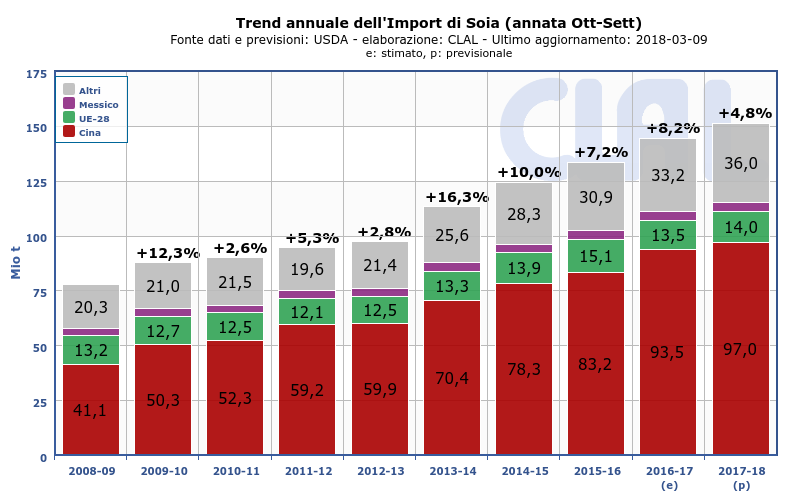

I principali paesi importatori sono: Cina (67%), UE-28 (9%) e Messico (3%). Nel 2012-2013 le importazioni mondiali annue erano al di sotto dei 100 milioni di tonnellate, oggi il volume globale degli scambi ha raggiunto i 151,3 milioni di tonnellate*.

Alla luce di questi trend mondiali, è naturale chiedersi: conviene una guerra dei dazi?

* I dati totali di export ed import possono differire leggermente, probabilmente per effetto del sistema doganale.

La produzione globale per la stagione 2017-18 è attesa in diminuzione sia per il Mais che per la Soia, rispettivamente a 1041.7 Mio t (-0.3% rispetto alle stime di Gennaio) e 346.9 Mio t (-0.5%).

La produzione di Mais è prevista a ribasso in Ucraina (24.1 Mio t, -3.5%), in base alle ultime statistiche ufficiali, e in Argentina (39 Mio t, -7.1%), dove il persistente caldo e la siccità durante Gennaio e l’inizio di Febbraiohanno ridotto le aspettative per le rese dei terreni nella aree centrali. In Argentina anche la produzione di Soia è in diminuzione (54 Mio t, -3.6%) a causa della siccità, e ulteriori diminuzioni sono attese in Paraguay, Bolivia, Ucraina e Sud Africa. Al contrario, in Brasile la produzione di Soia è attesa in aumento (112 Mio t, +1.8%), date le favorevoli condizioni meteo durante la stagione di crescita, le quali hanno incrementato le stime per le rese dei terreni.

L’export di Mais è in aumento per Brasile (35 Mio t, +2.9%) e Stati Uniti (52 Mio t, +6.5%), riflettendo la competitività del prezzo USA e le riduzioni delle esportazioni di Argentina (27.5 Mio t, -5.2%) e Ucraina (20 Mio t, -2.4%). L’export di Soia è atteso in diminuzione per gli Stati Uniti (57.1 Mio t, -2.8%), in seguito alle inferiori spedizioni e vendite nel mese di Gennaio e alla maggiore concorrenza dal Brasile (69 Mio t, +3%).

Gli stock finali globali di Mais sono previsti in diminuzione (203.1 Mio t, -1.7%) riflettendo principalmente le riduzioni previste per Argentina (5.3 Mio t, -16%), Ucraina (0.89 Mio t, -11.9%) e USA (59.7 Mio t, -5%) , le quali più che compensano gli aumenti per Messico, Brasile e Turchia. Anche gli stock globali di Soia sono attesi in riduzione (98.1 Mio t, -0.4%), date le minori diminuzioni stimate per Argentina (35 Mio t, -3.2%), Bolivia, Paraguay, e India, non completamente bilanciate dall’incremento atteso per gli USA (14.4 Mio t, +12.7%).

Mappa globale delle rese di Mais | Top 10 produttoriMappa globale delle rese di Soia | Top 10 produttori

Focus Italia:

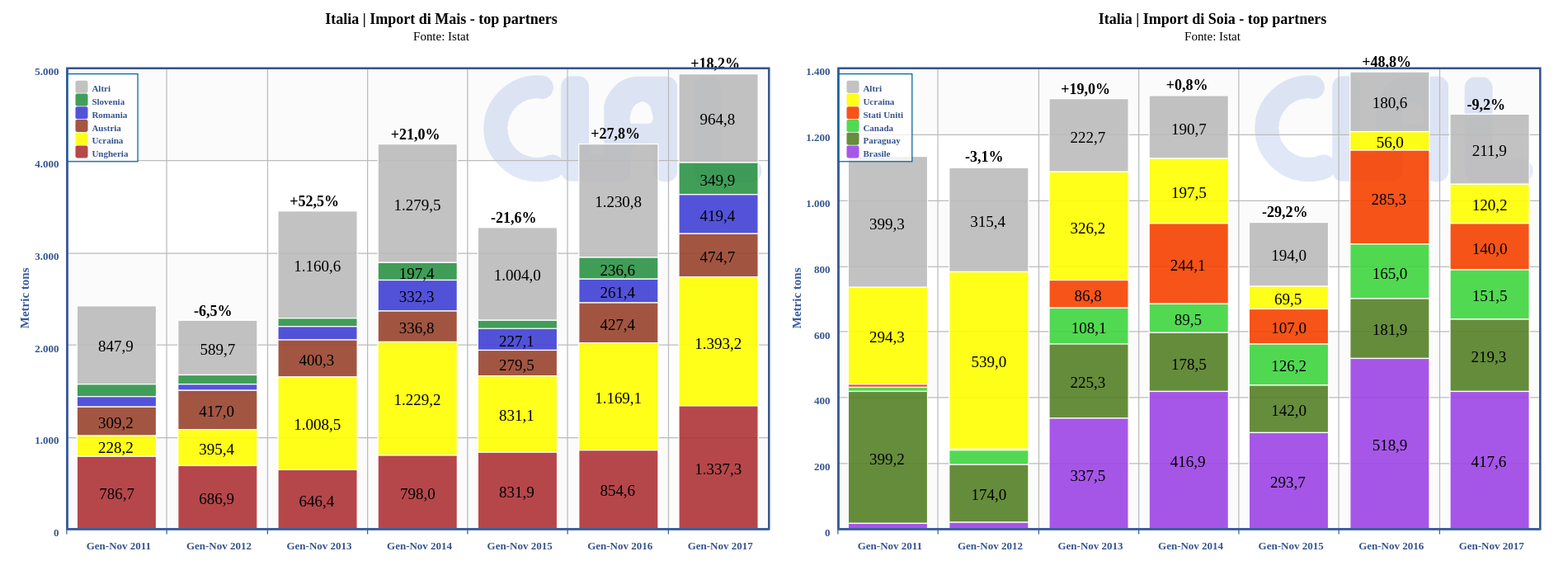

Nel periodo Gennaio – Novembre 2017 l’Italia ha aumentato le proprie importazioni di Mais del +18.2%, ad un livello di circa 5000 t. Le importazioni Italiane di Soia si attestano a 1260 t, -9.2% rispetto al medesimo periodo dell’anno precedente.

Italia | Import di Mais e Soia – principali fornitori

In Gennaio 2018 il costo dell’alimento simulato (modello teorico di alimento composto per il 70% da Mais e per il 30% da Soia) è leggermente aumentato rispetto a Dicembre 2017. La prima metà di Febbraio mostra un ulteriore aumento del +0.7%. L’indicatore Milk:Feed Radio di Dicembre, nonostante una leggera flessione, è ancora ad alti livelli: con il ricavo ottenuto dalla vendita di 1 kg di latte si possono ottenere 1.69 kg di Alimento Simulato.

Italia | Confronto tra il costo dell’alimento simulato e il prezzo del Latte alla Stalla in Lombardia

CLAL Slideshow - Mais e Soia - FEB18

Mais & Soia - Febbraio 2018: Report di aggiornamento sui prezzi, i dati di produzione ed il Trade globale.

pdf 3 MB |622 clicks

Il Messico è la prima destinazione dell’export USA per latte e derivati, con un valore pari a 1,3 miliardi di dollari nel 2015 rispetto ai $182 milioni del 1994, anno in cui è entrato in vigore l’accordo di libero scambio (NAFTA) fra i due paesi. Anche le importazioni statunitensi sono aumentate passando nello stesso periodo da 3 milioni di dollari ai $114 milioni attuali.

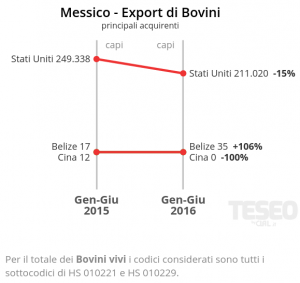

Gli USA sono poi la prima destinazione per l’export messicano di bovini, pari a 211 mila capi nel periodo gennaio-giugno 2016, rispetto ad un import di 8200 capi. I due mercati sono dunque interconnessi: il Messico è strategico per l’export USA di latte, mentre questi lo sono per l’export messicano di bovini.

Per facilitare ulteriormente gli scambi commerciali e favorire produzioni e consumi in entrambi i paesi, USA e Messico hanno recentemente sottoscritto un memorandum d’intesa. Tale accordo però è anche mirato a proteggere quest’area commerciale. Un esempio è la forte contrapposizione verso la politica UE sulle Indicazioni Geografiche, tema caldo dei negoziati TTIP.

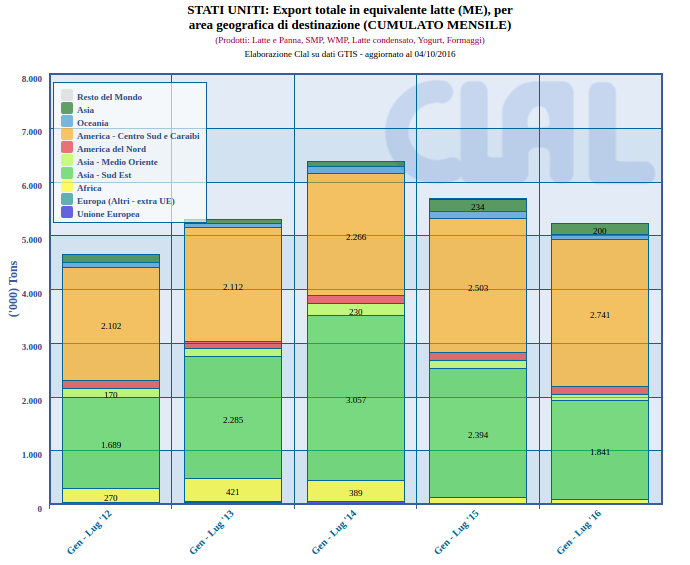

CLAL.it – Stati Uniti: export di latte e derivati in equivalente latte (ME)

Si tratta del primo carico di 7 mila animali su di un totale di 20.000 capi di bestiame che si prevede vengano inviati nel paese asiatico entro il prossimo anno, dal momento che le autorita’ di Pechino stanno cercando di incrementare la capacita’ produttiva interna per quanto riguarda carne e latte.

La decisione della Cina di certificare il Cile come uno dei pochi paesi autorizzati per importare bestiame vivo, riflette gli sforzi profusi negli ultimi anni dal paese sud americano per migliorare la qualita’ genetica del bestiame nazionale ed incrementare gli standard sanitari negli allevamenti. Le autorità cilene prevedono che le esportazioni potranno continuare nell’arco del prossimo decennio.

Le 7 mila giovenche da inviare in Cina sono state selezionate dopo attenti esami veterinari da un gruppo di 8.000 animali in circa 300 allevamenti. Prima della spedizione, avvenuta dal porto meridionale di Puerto Montt il 26 dicembre scorso, gli animali sono stati sottoposti ad un periodo di 30 giorni di quarantena.

Nel corso degli ultimi 20 anni, il Cile ha condotto delle campagne per eradicare tubercolosi bovina, brucellosi ed afta epizootica ed attualmente il paese sta sviluppando programmi quali l’impiego di seme sessato per avere un numero sufficiente di animali da esportare. Altro investimento per l’export degli animali vivi, riguarda la predisposizione di adeguate infrastrutture portuali.

Il mese di novembre 2014 ha fatto registrare, con 2.388 capi venduti, il secondo maggiore dato semestrale di vendite all’estero per vacche da latte. Questo è stato determinato dagli acquisti da parte della Russia che è tornata in modo significativo ad affacciarsi sul mercato internazionale dopo due mesi di assenza, importando 1.300 capi e divenendo così il primo paese di destinazione, seguita dal Messico che a novembre ha importato 818 capi e dal Canada che ne ha importati 143.

Il valore totale di tali esportazioni è pari a 4,7 milioni di Dollari.

Si calcola che negli undici mesi del 2014 gli USA abbiano esportato 31.300 vacche da latte, con un notevole calo rispetto all’anno precedente, ma anche il livello più basso dal 2009. L’elevato prezzo del latte dello scorso anno può spiegare questo andamento.

Su base annuale, il Messico resta la prima destinazione per la vendita di vacche da latte con 12.366 capi, seguito dalla Russia con 9.809 capi.

Per facilitare l’esportazione di bestiame USA, bovini, suini e ovi-caprini, è stata decisa la realizzazione per il 2016 di uno specifico terminal cargo all’aeroporto Kennedy di New York, che opererà 24 ore ogni giorno ed avrà tutte le strutture di controllo, ricovero e sosta conseguenti alle operazioni di carico e scarico degli animali.