Di Marika De Vincenzi

Da alcune settimane il mercato della carne bovina in Italia sta mostrando segnali di indebolimento dei prezzi all’ingrosso. Non si tratta di un semplice aggiustamento congiunturale, ma del risultato di una tensione prolungata e crescente lungo tutta la filiera.

I consumi di carne bovina sono in rallentamento. Dopo anni di aumenti dei prezzi al consumo, il prodotto, sovente vittima di campagne mediatiche di stampo salutistico (e spesso eccessive, quando non infondate), è diventato meno competitivo rispetto ad altre proteine animali.

Per stimolare nuovamente le vendite, la grande distribuzione sta chiedendo ai macelli lo sforzo di ribassare i listini.

Gli impianti di macellazione hanno costi industriali elevati (energia, personale, struttura) e necessitano di lavorare non al di sotto del proprio break even point per restare efficienti.

Ridurre troppo i volumi aumenterebbe il costo unitario di lavorazione. Per questo motivo molti operatori continuano a macellare e a collocare prodotto sul mercato, anche accettando prezzi più bassi.

Dall’altra parte della filiera, gli allevatori hanno poca flessibilità sui prezzi.

I costi di ingrasso restano sostenuti e i ristalli, in particolare i broutard francesi, continuano a mantenere quotazioni elevate. Questo limita la possibilità di ridurre il prezzo dei capi alla stalla.

Il risultato è all’insegna del disequilibrio.

Le prime correzioni dei listini all’ingrosso riflettono l’instabilità tra offerta e domanda.

In questo contesto, gli operatori segnalano la necessità di riallineare i prezzi lungo la filiera per rendere la carne bovina più competitiva e stimolare la domanda. Una missione complessa dove meritano attenzione la sostenibilità degli allevamenti, la marginalità di tutti gli anelli della catena di approvvigionamento e il rilancio dei consumi.

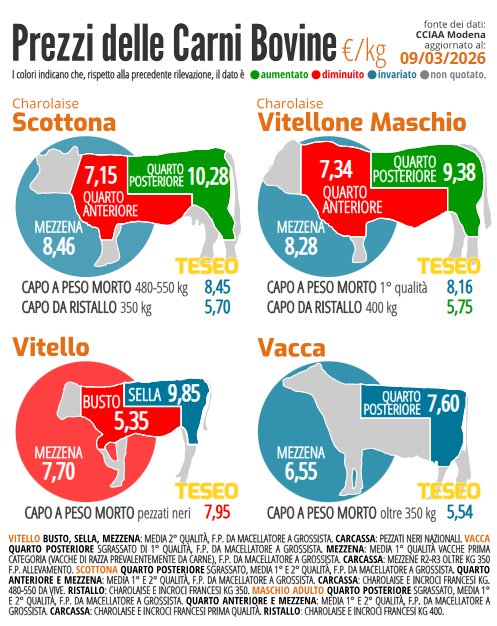

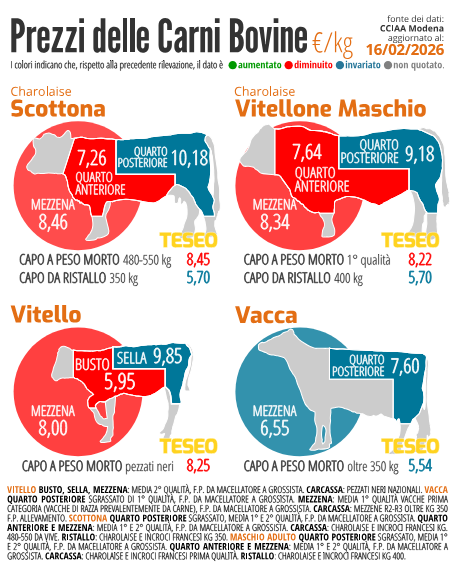

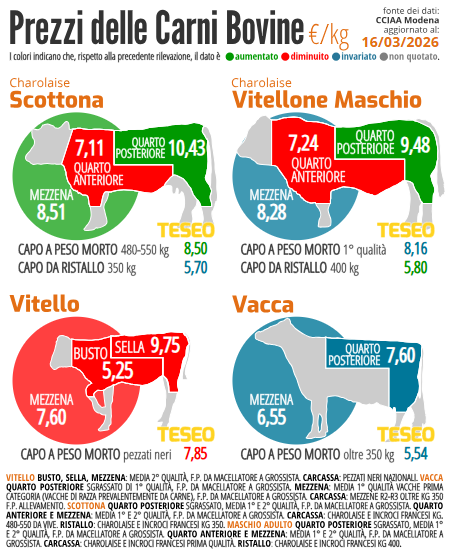

L’immagine mostra le quotazioni correnti delle carni bovine secondo la Camera di Commercio di Modena. I valori indicati rappresentano i prezzi franco partenza (f.p.) rilevati dal macellatore al grossista, quindi all’uscita dal macello e non al consumo finale.