L’economia agricola USA, data la forte capacità di export, ha una proiezione mondiale il cui grande potenziale è correlato all’andamento dei mercati internazionali ed alle tensioni geopolitiche che li influenzano. Nelle previsioni degli economisti agrari, si manifesta un certo pessimismo sulle prospettive a breve termine per le quotazioni agricole statunitensi a causa dell’andamento della domanda interna ed internazionale, specialmente quella cinese, dei tassi di interesse elevati, del clima e delle incertezza del mercato cerealicolo internazionale per le tensioni nella regione del Mar Nero e del Medio Oriente, cui si aggiunge l’aumento della concorrenza produttiva da parte del Sud America.

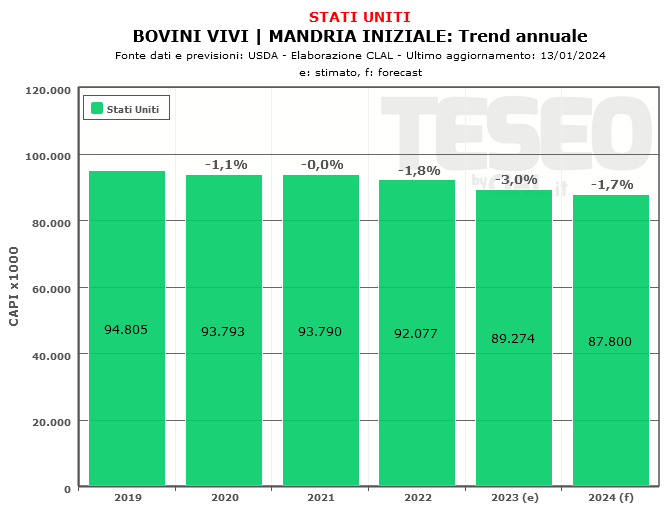

In campo animale si registra la riduzione delle forniture di carne bovina ma anche suina e di pollo, il che dovrebbe offrire un sostegno ai prezzi anche se pesa l’incognita dei tassi di interesse. Bisogna considerare che la popolazione di bovini USA è arrivata al livello più basso dal 1962 e si prevede che solo a partire da metà del 2024 ci potrebbe essere una inversione di tendenza. Per il latte si prevede un riallineamento al basso delle quotazioni. Gli economisti agrari ritengono che la continua riduzione del patrimonio bovino statunitense a causa della siccità e di altre pressioni, potrebbe anche causare una rilevante concentrazione sia degli allevamenti che dei trasformatori di carne.

L’andamento dell’economia agricola è comunque influenzato dalla debolezza della domanda di molti prodotti base che sta facendo diminuire i prezzi e sebbene i costi di produzione siano scesi, i margini delle aziende agricole sono risicati. Inoltre l’elevato valore del dollaro ha diminuito la competitività sul mercato mondiale.

Concorrenza mondiale e rallentamento della Cina

Guardando allo scenario internazionale, uno dei temi principali è la preoccupazione per l’aumento della concorrenza mondiale che si ripercuote sulle esportazioni di cereali e di soia. Sul mercato mondiale la Russia sta immettendo quantità record di grano ed il Brasile di mais, mentre negli USA il calo dei capi di bestiame comporta una minore richiesta di mangimi e le esportazioni di soia sono previste in calo per la competizione sudamericana. Però il fulcro per gli scambi commerciali resta la Cina, che cerca di diversificarsi dalla dipendenza dagli Stati Uniti per le materie prime agricole e dove il rallentamento dell’economia potrebbe avere un impatto molto negativo.

Per il 2024 i raccolti in nord e sud America sono previsti in crescita. La riduzione nel prezzo dei concimi potrebbe rappresentare un risparmio significativo per gli agricoltori, ma i costi operativi più elevati ed i prezzi più bassi incideranno sulle prospettive per il 2024. Gli economisti sono più ottimisti sui prezzi della soia ritenendo che tenderanno ad aumentare anche per il raccolto 2024/25, mentre, all’opposto, per il mais si prevede un calo dei prezzi. Gli agricoltori dovranno comunque monitorare attentamente gli indicatori macroeconomici per assumere le decisioni più appropriate a contrastare le sfide e sfruttare le opportunità.

Da anni l’export mondiale del Mais e della Soia è per la maggior parte nelle mani di due Paesi: gli USA e il Brasile. Le prospettive dei due Paesi, tuttavia, sono diverse: mentre gli USA sono vicini al massimo del loro potenziale, in Brasile c’è molto più margine di miglioramento sia per le aree coltivate che per le rese. Questi processi sono già in corso in Brasile e stanno modificando gli equilibri commerciali associati ai due prodotti.

Nel 2023, il Brasile ha visto crescere l’export di Mais, Soia e Carni Suine grazie ad una posizione sempre più competitiva sui mercati internazionali.

Le esportazioni Brasiliane di Mais e Soia sono entrambe cresciute del 30% circa nel 2023, rispetto al 2022. Questo è dovuto ad una maggiore disponibilità favorita da un ampliamento delle aree coltivate negli ultimi anni e da un clima particolarmente favorevole nella stagione passata. A ciò si aggiunge anche la particolare competitività dei prezzi Brasiliani, che nel 2023 si è rafforzata rispetto ai prezzi Statunitensi.

La maggiore disponibilità di materie prime per l’alimentazione dei suini ha favorito anche la crescita del settore Suinicolo. Infatti, le maggiori quantità di Mais e Soia hanno spinto i prezzi al ribasso e quindi anche i costi dell’alimentazione zootecnica. Allo stesso tempo, nel Paese si è verificato un aumento del prezzo del suino vivo che ha ulteriormente migliorato la redditività del settore e, di conseguenza, le produzioni.

La spinta della produzione domestica di Carne Suina ha favorito anche l’export. Il Brasile è il quarto esportatore di Carni Suine a livello mondiale, dopo UE, USA e Canada. Nel 2023 ha registrato un aumento delle quantità esportate del 5% rispetto al 2022, che corrisponde a 63.000 tonnellate in più. Infatti, nonostante un rallentamento della domanda della Cina, che ha acquistato il 15,5% in meno, il flusso di prodotti verso gli altri principali acquirenti è aumentato, sottolineando la posizione competitiva del Brasile a livello internazionale.

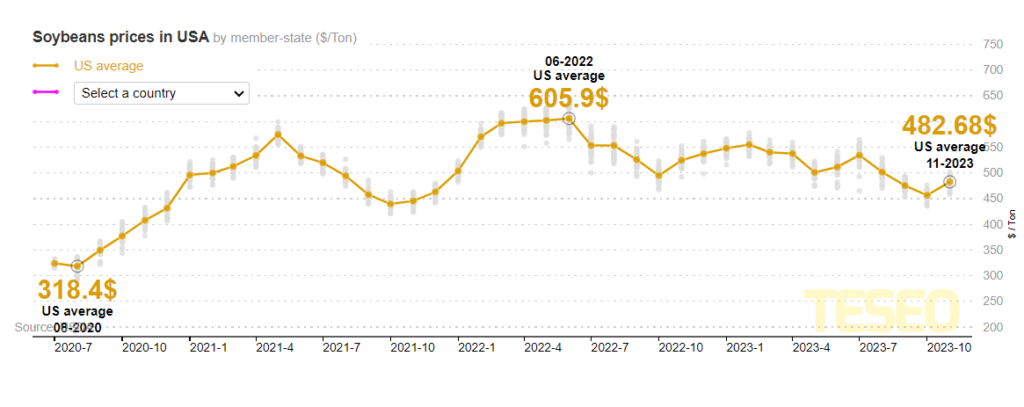

Il raccolto di Soia degli Stati Uniti, che costituisce il 28% dell’offerta mondiale, è ormai completo. La produzione, pur rimanendo ai minimi dal 2019, è stata superiore alle aspettative e il report WASDE degli USDA di Novembre ha aumentato le stime di produzione degli USA di 690.000 tonnellate. I prezzi della Soia sono però rimasti piuttosto stabili sostenuti in parte da una ripresa degli acquisti da parte della Cina e dalle preoccupazioni che stanno sorgendo per la produzione in Sud America.

Brasile e Argentina insieme producono più del 50% della Soia mondiale e, in termini di rese, sono rispettivamente al primo e al terzo posto a livello mondiale, avendo visto un importante miglioramento negli ultimi anni.

Le condizioni climatiche in Brasile, però, non sembrano essere particolarmente favorevoli per la produzione di questa stagione (2023-24). Infatti, la carenza di piogge ha rallentato la semina di Soia e in alcuni casi potrebbe essere necessario ripiantare, soprattutto nel nord di Mato Grosso.

In Argentina l’arrivo tardivo delle piogge ha fatto sì che alcuni campi che dovevano essere destinati alla coltivazione di Mais o Girasole siano stati destinati alla produzione di Soia. Tuttavia, a causa del clima secco, la semina è indietro rispetto al ritmo medio delle ultime annate. Inoltre, l’Argentina sta producendo ridotte quantità di Farina di Soia, non riuscendo ad utilizzare gli impianti di frantumazione a piena capacità a causa dello scarso raccolto locale nella stagione 2022-23.

Queste dinamiche stanno spingendo la domanda di Soia e Farina di Soia a spostarsi verso gli USA, generando elementi di supporto per i prezzi.

Tra Gennaio e Maggio 2023 l’export statunitense di Mais è calato del 33% (10 Mio Tons) rispetto allo stesso periodo dell’anno precedente, mentre quello di Soia, pur avendo registrato un complessivo aumento del 6%, è crollato ad Aprile e Maggio. Tra circa un mese, inizieranno ad entrare sul mercato le produzioni della nuova stagione, che saranno fondamentali per determinare l’andamento dei prezzi mondiali.

Mais

Le aspettative USDA, rispetto all’anno scorso, sono di un incremento della produzione di Mais Statunitense dell’11,6%. Le principali ragioni sono legate alla ridotta produzione dell’anno scorso a causa della siccità e all’importante espansione degli ettari destinati alla produzione di Mais nel Paese, che sarebbero aumentati del 6%.

Il Climanon sembra, però, molto favorevole: giugno ha registrato precipitazioni inferiori alla media in diverse aree, tra cui la Corn Belt. Nonostante questo, le stime del WASDE (USDA) per la produzione di Mais non sono state ridotte nel report di luglio. La pioggia di inizio luglio ha suscitato, infatti, ottimismo, seppure permangano condizioni diffuse di siccità che lasciano un interrogativo sui potenziali raccolti.

Anche la domanda avrà un ruolo fondamentale per l’export e, di conseguenza, per il prezzo USA e mondiale. Negli ultimi mesi, gli USA hanno visto un calo delle vendite di Mais, dovuto in particolare ad uno spostamento della domanda Cinese verso il Mais Brasiliano.

Soia

La situazione della Soia è diversa. Gli ettari destinati alla coltivazione sono stimati dall’USDA in riduzione del 5% rispetto alla stagione scorsa, contro le aspettative che indicavano, invece, un incremento. La minore offerta dovrebbe, poi, confrontarsi con una maggiore domanda domestica per la produzione di biocarburante, per la quale dovrebbe aumentare il consumo di semi di Soia, riducendo la disponibilità all’esportazione.

Le esportazioni Statunitensi di Semi Oleosi registrano un aumento del +30,6% tra Gennaio e Febbraio 2023 rispetto allo stesso periodo del 2022 nonostante i prezzi medi di tutti i principali prodotti siano in aumento.

La maggiore crescita in quantità è legata alla Soia, che costituisce l’88% delle esportazioni USA di Semi Oleosi, ed è aumentata del +36,46%, che equivale a +3,7 Mio Tons (Gen-Feb 2023 vs Gen-Feb 22). La destinazione principale è stata la Cina, che ha assorbito il 63% del prodotto con quantità in aumento del 66,6%. Anche l’Unione Europea ha, però, una certa rilevanza acquistando il 10% della Soia USA esportata e registrando un aumento di quasi il 50%. Tra i principali Paesi UE che importano Soia dagli USA, troviamo Germania (+174%) e Italia (+35%).

Altro prodotto caratterizzato da una crescita importante delle esportazioni è la Colza. Sebbene si parli di quantità decisamente inferiori, l’export di Colza è aumentato del 64% (Gen-Feb 2023 vs Gen-Feb 22) raggiungendo le 38.800 Ton distribuite tra Canada e Messico.

Grazie alla domanda Cinese, anche il Canada aumenta le proprie esportazioni di Semi Oleosi (+74,1% Gen-Feb 2023 vs Gen-Feb 22). Il principale prodotto è la Colza, che registra una crescita dei volumi dell’83% (+659.887 tonnellate), seguita dalla Soia che aumenta del 68% (+301.482 tonnellate).

Con oltre 66 milioni di tonnellate di Cereali e più di 102 milioni di tonnellate di Semi oleosi importati nel 2021, la Cina è il primo Paese importatore a livello planetario. Inoltre, la Cina detiene il 68% degli stock mondiali di Mais, il 36% degli stock di Soia e quasi il 51% del Frumento mondiale.

Con questi volumi rappresentati dal gigante asiatico, è quanto mai essenziale conoscere i prezzi dei prodotti agricoli, le indicazioni dei possibili andamenti di mercato, il valore delle commodity sulla piazza cinese e nelle principali località di esportazione verso la Cina, così come il trend delle semine e le stime di coltivazione.

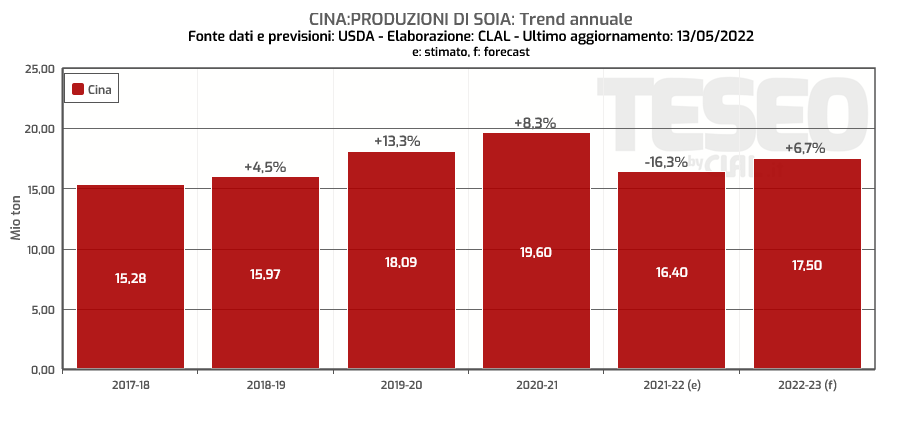

Nella prossima annata agraria 2022-23, ad esempio, la Cina incrementerà le produzioni interne di Soia rispetto alla campagna precedente (+6,7%, fonte USDA), mentre dovrebbero diminuire le produzioni di Mais (-0,6%) e di Frumento (-1,4%). Le produzioni previste dovrebbero attestarsi intorno a 271 milioni di tonnellate di Mais, 17,5 milioni di tonnellate di Soia, 135 milioni di tonnellate di Frumento.

TESEO.clal.it – Cina: Produzioni di Soia

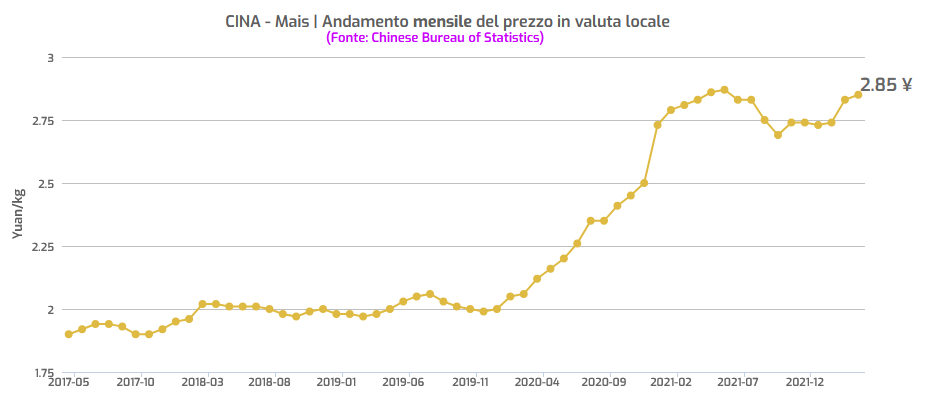

L’aumento dei prezzi locali di Mais, Soia e Frumento è proseguito anche in Aprile 2022. I prezzi interni si collocano sistematicamente su valori più elevati rispetto ai prezzi di importazione, con ogni probabilità per una volontà politica di sostenere la produzione domestica di commodity.

TESEO.clal.it – Cina: prezzo locale del Mais

La nuova pagina di TESEO “Cina: prezzi dei prodotti agricoli” consente di osservare i prezzi e i trend di Mais, Soia, Frumento e anche Pomodoro, che vede la Cina al primo posto al mondo per produzione. Queste informazioni, insieme alle previsioni delle Produzioni Cinesi su base stagionale, permettono alle imprese di pianificare in parte le proprie azioni future, contribuire ad avere un bilancio sempre più affidabile e completo al proprio interno, con l’avvertenza che elementi di incertezza e incognite di varia natura possono modificare i prezzi, i mercati e i piani.

Stefano Spagni – Direttore Commerciale di Progeo Mangimi

“Mi scusi, ero in riunione per risolvere alcuni problemi di entrata ed uscita merci.” Inizia così, con due tentativi a vuoto, l’intervista a Stefano Spagni, direttore commerciale di Progeo Mangimi. Ma non c’è bisogno di scusarsi, perché la concitazione in questa fase non la vive solamente Progeo Mangimi, è una situazione abbastanza diffusa nel settore agroalimentare e non solo.

“Abbiamo dovuto rivedere per la

terza volta le tariffe degli autotrasportatori, per una situazione di rincari

che non è solamente correlata al carburante, ma a tutto ciò che serve per

viaggiare dagli additivi, i cui costi sono quintuplicati, alle spese per i pneumatici

ecc, siamo in un frangente davvero complesso”, spiega Spagni.

Progeo conta oltre 300 soci conferenti e 3.500 soci prestatori ed è una realtà che fattura circa 296 milioni di euro l’anno. I dipendenti sono 258 e le attività di business comprendono tanto l’attività molitoria quanto quella mangimistica e dei conferimenti. La fase, come è noto, è delicata per il settore. Anche per chi, come Progeo Mangimi, gestisce una banca dati con le previsioni di semina e le effettive operazioni in campo, così da avere un quadro sempre aggiornato delle produzioni, dei fabbisogni, dell’andamento meteo-climatico e delle possibili rese in campo, consegne e ritiri.

Come state affrontando questa

ondata di rincari?

“Da un lato abbiamo adeguato le

tariffe, per rispondere agli aumenti subiti da operatori, padroncini, gruppi

privati per i trasporti, accollandoci aumenti dei costi che per noi non

riguardano solo l’energia, ma anche il carburante, il materiale per l’insacco,

i bancali, le stesse provvigioni degli agenti legate al prezzo di vendita e

quant’ altro.

Quanto pesano per voi i rialzi

delle materie prime?

Abbiamo avuto un aumento dei costi delle materie prime del 45-55%

“Complessivamente abbiamo avuto

un aumento del 45%-55% e inevitabilmente, abbiamo dovuto ritoccare i nostri

listini, consapevoli che per gli allevatori l’aumento dei costi di produzione

non è stato supportato dall’ aumento della carne o del latte. Forse in questo

contesto riescono a sostenere i costi i produttori di latte destinato alla

produzione di Parmigiano Reggiano. Per tutti gli altri lo scenario è molto complicato”.

Avete riorganizzato il sistema

dei pagamenti a monte e a valle (cioè verso i vostri fornitori e verso gli allevatori),

attraverso dilazioni o altre soluzioni?

“Per ora non c’è stata la

necessità di farlo e non c’è nemmeno stata la richiesta di farlo. Abbiamo aumentato

l’attenzione per la parte del credito, incrementando il controllo su posizioni

un po’ in sofferenza. Direi che per ora la situazione è lineare, come lo era

7-8 mesi fa. Anche noi come mangimificio siamo rimasti allineati ai pagamenti come

prima”.

Chi sono i vostri fornitori? Importate

anche dalle zone “calde”?

Oltre il 50% del nostro fabbisogno arriva dall’estero

“L’elenco dei nomi sarebbe lungo, abbiamo fornitori esteri e nazionali. Indicativamente il nostro import da zone ‘calde’ proviene per il 15% dall’Ucraina, per il 10% dalla Russia, per un 20% dall’Ungheria e per il 3% dalla Serbia. Oltre il 50% del nostro fabbisogno totale arriva dall’estero e qualche problema inevitabilmente, lo abbiamo avuto. Avevamo contratti con fornitori importatori che originano merce dall’ Ungheria che hanno ritardato in maniera esponenziale le consegne. Dalla Russia attendevamo prodotti che non sono mai partiti, le navi in arrivo a Ravenna erano in navigazione nel Mar Nero prima che scoppiasse la guerra. Difficilmente le semine in Ucraina saranno portate a termine, credo che in questa fase sarà un bacino di approvvigionamento che si andrà ad azzerare e si ridurrà inevitabilmente insieme a quello Russo.

Il mondo zootecnico sta

chiedendo formulati differenti e meno costosi o glieli fornite voi?

Cambiare le formule dei mangimi è controproducente

“Il mercato lo sta chiedendo, ma

non tutti sono d’accordo. Cito il caso di Progeo: noi facciamo 5,5 milioni di

quintali di mangimi, di cui 2,5 milioni sono destinati nell’area di produzione

del Parmigiano Reggiano. Cambiare le formule dei mangimi è controproducente. Stiamo

ricevendo qualche richiesta da parte di produttori di latte alimentare di

rivedere le formule della razione alimentare per inserire materie prime

differenti, magari utilizzando qualche sottoprodotto così da spendere meno”.

La possibilità approvata dalla Commissione UE di eliminare il set-aside e le proposte di incrementare le colture proteiche possono essere una soluzione efficace o solo un provvedimento tampone?

“Bisogna fare una premessa: i terreni tenuti a set-aside sono stati la decisione più fuori dal tempo che potessimo avere. Non ho l’idea se incrementare le semine per 9,1 milioni di ettari in UE, ammesso che vengano seminati tutti i terreni incolti, possa risolvere le esigenze di cereali e proteici. Sicuramente è un provvedimento che ci può aiutare, purché vi sia un percorso per ridurre l’import e incentivare la produzione agricola partendo dall’agronomia”.

Quanto resteranno i prezzi

così elevati per cereali e semi oleosi?

“Non saprei. Se la guerra dovesse

finire, probabilmente potremmo assistere a una riapertura dell’export da parte

di alcuni Paesi che oggi hanno adottato politiche protezionistiche, con una

ripresa dei commerci, potremmo assistere a un calmieramento dei prezzi, ad un

calo speculativo e di conseguenza ad una riduzione dei costi sia dei cereali

che dell’energia. Di certo non rivedremo i prezzi dell’agosto dell’anno scorso,

continueremo a posizionarci su valori più elevati”.

Come operate sul fronte

ricerca e sviluppo?

“La nostra posizione è diversa

dai nostri concorrenti. Se consideriamo la filiera del Parmigiano Reggiano, il

90% delle nostre produzioni sono legate a disciplinari / capitolati.

Dal 1984, inoltre, Progeo ha formulato e prodotto mangime biologico quando ancora non esisteva il regolamento comunitario e, per seguire dei parametri oggettivi e costanti, aveva preso a modello un regolamento francese. Oggi possiamo pensare di essere leader in Italia nella produzione di mangime bio.

Le sfide future saranno legate anche per l’ufficio Ricerca e Sviluppo ad una attenzione all’ ambiente, al green, ed alla riduzione / assenza di utilizzo di antibiotico, tema sicuramente importante per la salute del consumatore”.

Come immaginate le nuove

frontiere della mangimistica?

“Penso che tutti i mangimifici debbano

guardare al futuro, puntando a ridurre l’impatto ambientale, perché è

strategico come alimentiamo gli animali e come alleviamo. Questo non significa

ritornare a modelli di allevamento non intensivi, perché dobbiamo tenere presente

che la popolazione mondiale cresce e chiede proteine animali di qualità. Bisogna

però sapere che serve un nuovo approccio culturale per la filiera”.

Sarà necessario riorientare gli

scambi mondiali per calmierare i prezzi di cereali e semi oleosi?

“Nel 2021 le materie prime avevano

subito un aumento consistente, in quanto la Cina stava acquistando in maniera

importante da tutte le parti del mondo sia cereali che proteici. Un accumulo dettato

prevalentemente dalla ripresa della suinicoltura, dopo la peste suina africana,

che aveva ridotto sensibilmente la mandria di maiali. Non so indicare se dietro

l’import massiccio di Pechino vi fossero altre ragioni, come qualcuno ha paventato.

Vi sono questioni da affrontare di natura politica

Comunque, più che rivedere forzatamente le rotte internazionali, sarebbe opportuno che Europa e Nord America rivedessero le politiche agronomiche. Vi sono anche questioni da affrontare di natura politica. Ad esempio: come incrementare l’autosufficienza dell’Unione Europea in termini di mais e soia? Come risolvere il nodo degli OGM, coltivati negli Stati Uniti e non permessi in Italia? A che punto siamo con le Tea, le Tecnologie di evoluzione assistita? Se la Cina continuerà ad acquistare e la Russia bloccherà le esportazioni verso gli Stati che considera ‘non amici’, come dovremo comportarci?”.

La news “Mercato Agricolo” propone una selezione di informazioni recenti sulle commodities agricole impiegate nella filiera zootecnica.

Gravi eventi climatici stanno colpendo diverse parti del Mondo. California,Canada e Brasile stanno vivendo una siccità estrema. L’ondata di caldo ha interessato anche i Paesi Scandinavi. Al contrario, abbondanti precipitazioni hanno duramente colpito l’Europa Occidentale, in particolare la Germania. Nelle ultime ore si stanno verificando alluvioni anche in Cina. Gli effetti di questi fenomeni climatici non sono ancora stati stimati, ma potrebbero interessare le produzioni agricole nel Mondo.

MAIS

Per la nuova stagione, che inizierà il 1° Settembre, si prevede un aumento della produzione per i principali Paesi, rispetto alla stagione precedente, dopo le difficoltà registrate nella stagione 2020-21, tra cui l’attuale siccità in Brasile.

È attesa stabilità nelle importazioni di Mais della Cina, nonostante la politica di riduzione dell’impiego di Mais nell’alimentazione zootecnica, finalizzata a supportare l’uso di materie prime alternative.

Aggiornamento Trade – Le importazioni europee di Mais nei primi 5 mesi del 2021 sono inferiori all’anno scorso, riflettendo un forte calo dall’Ucraina. L’import dell’Italia di Aprile ha registrato una diminuzione.

SOIA

Si stanno riducendo i volumi degli scambi, soprattutto a causa del calo delle importazioni della Cina. Le scorte cinesi, già ad alti livelli, continuano a crescere perché le importazioni dei mesi scorsi hanno superato la capacità di trasformazione.

È previsto un aumento della disponibilità di Soia negli Stati Uniti, ma l’export potrebbe risentire della competizione con l’offerta dal Sud America, dove è attesa una maggior produzione nel quarto trimestre 2021.

Aggiornamento Trade – Le importazioni di Semi di Soia dell’UE-27 nel mese di Maggio 2021 sono diminuite fortemente, in particolare da Brasile e Canada. In controtendenza l’Italia, che ha registrato volumi significativi dal Brasile, ma Canada e Stati Uniti non compaiono in Maggio tra i principali fornitori.

FRUMENTO

Rese elevate in UE-27 hanno comportato un incremento dell’offerta. Dopo basse temperature e casi di siccità in Aprile e Maggio, il raccolto di Frumento ha potuto beneficiare di un clima più favorevole.

I Paesi Nordafricani puntano, tramite l’autoproduzione, a rendersi meno dipendenti dagli altri Paesi. Ciò potrebbe influire sull’export dell’UE, principale fornitore, che su questo mercato compete con Russia, Ucraina e Canada.

L’Australia è un nuovo concorrente sui mercati asiatici per Canada e Stati Uniti. Produzioni ed esportazioni dei due Paesi nordamericani sono attese in diminuzione, anche a seguito di cambiamenti nella destinazione delle superfici agricole ad altri raccolti. La minor disponibilità potrebbe sostenere i prezzi elevati all’export.

Aggiornamento Trade – L’export complessivo di Frumento dell’UE-27 nei primi 5 mesi del 2021 è inferiore all’anno scorso, tuttavia in Maggio 2021 recupera l’export di Frumento Duro verso la Tunisia. Nel primo quadrimestre del 2021 l’Italia ha esportato 66.555 tonnellate di Frumento Duro verso Tunisia ed Algeria.

SEMI DI GIRASOLE

La produzione di Semi di Girasole in Russia è stimata a livelli record per la nuova stagione, con un aumento delle aree coltivate e delle rese dei terreni.

In Italia, il costo della proteina ottenuta dalla Farina di Girasole integrale è, da Aprile 2021, superiore a quello della proteina ottenuta dalla Farina di Soia.

Aggiornamento Trade – Dopo alcuni mesi in diminuzione, nel mese di Maggio 2021 recuperano le importazioni europee di Semi di Girasole, con aumenti rilevanti da Argentina e Russia.

Istantanea dei Prezzi

Questa infografica visualizza alcune variabili chiave per analizzare a colpo d’occhio la situazione del mercato italiano ed internazionale.

I colori sono indicativi della variazione: rosso per una diminuzione, verde per un aumento, blu per valori stabili, grigio con sfondo arancio per valori non quotati.

La Cina che si conferma una destinazione privilegiata, il Sud Est Asiatico che si mantiene un interessante richiamo per la vicina Australia, la ripresa dei commerci dopo le fasi più critiche del Covid, ma anche rotte “tradizionali”, come quella del Frumento Duro canadese, che subiscono qualche modifica. Ecco come evolve l’export dei cereali per Stati Uniti, Canada e Australia.

USA

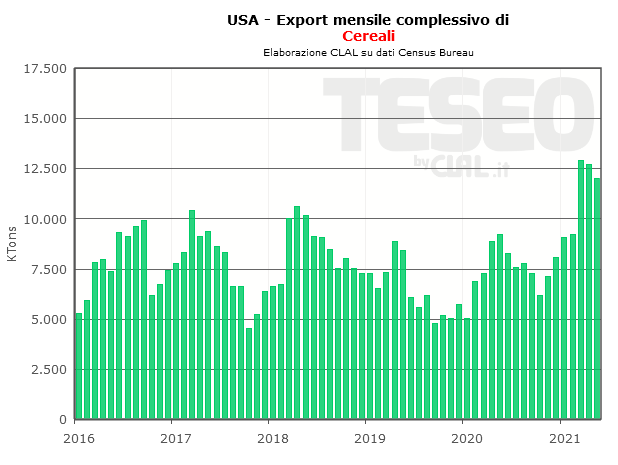

È boom dell’export dei cereali per gli Stati Uniti, che tra Gennaio e Maggio 2021, aumentano del 50% le vendite al di fuori dei propri confini nazionali. Dei quasi 56 milioni di tonnellate di cereali esportate nei primi cinque mesi di quest’anno, quasi 39 milioni sono rappresentati dal Mais, che segna un +77,8% in volume e un +149,7% in valore su base tendenziale. Particolarmente marcata la crescita dei prezzi del Mais, che raggiungono i 280 $/Ton nel mese di Maggio 2021.

La Cina è il primo Paese di destinazione, non soltanto per il Mais: nei primi cinque mesi dell’anno ha ritirato dagli Stati Uniti quasi 15,3 milioni di tonnellate di cereali, praticamente quintuplicato gli acquisti (+498,4%). L’Unione Europea non figura fra i principali paesi di destinazione dei cereali Made in Usa. Ripartiranno le rotte europee nei prossimi mesi?

TESEO.clal.it – Stati Uniti: Esportazioni mensili di Cereali

CANADA

Nonostante la frenata nel mese di Maggio, nei primi cinque mesi del 2021 il Canada aumenta l’export dei Cereali del 22,6% in quantità e del 39,5% in valore su base tendenziale.

È boom per l’export di Mais (+153,4% tra Gennaio e Maggio rispetto allo stesso periodo del 2020), con l’Unione Europea che costituisce il 71% del market share. Spagna e Irlanda sono primi porti di destinazione.

Benché i prezzi medi all’export del Frumento Duro siano più bassi rispetto a quelli degli Stati Uniti e dell’Unione Europea, sembra che le vendite verso l’Italia abbiano un minore slancio rispetto al passato. Fra Gennaio e Maggio 2021, in particolare, le importazioni italiane di Frumento Duro canadese sono cresciute del 6,3% su base tendenziale.

Nel mese di Maggio 2021, invece, le esportazioni di Frumento Duro verso l’Italia hanno subito un sensibile frenata (-41,1% rispetto Maggio 2020), riflettendosi in un rallentamento dell’8% dell’export globale di Frumento Duro canadese. Algeria, Marocco e Tunisia sono altri importanti approdi del Frumento Duro canadese.

TESEO.clal.it – Prezzi medi di esportazione del Grano Duro

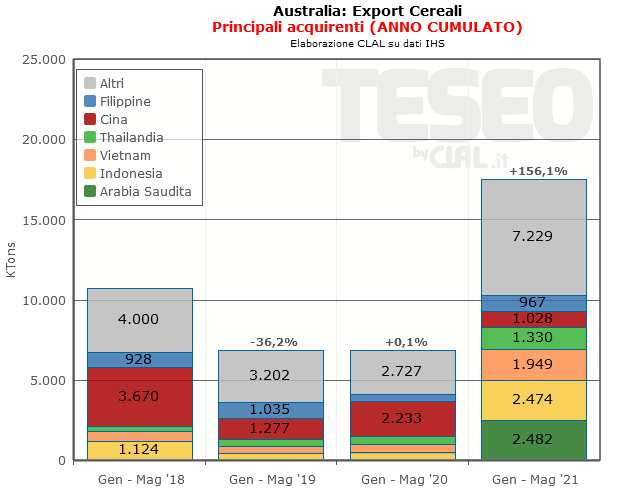

AUSTRALIA

Segue altre rotte, ma si mantiene in ottima salute, l’export di cereali dall’Australia, che tra Gennaio e Maggio 2021 vede un +156,1% in quantità rispetto allo stesso periodo del 2020. Frumento Tenero (12,1 milioni di tonnellate) e Orzo (4,4 milioni di tonnellate) sono i Cereali più esportati.

I principali paesi di destinazione sono: Arabia Saudita, Indonesia, Vietnam, Thailandia, Cina, Filippine.

L’Australiaha ripreso a esportare anche Frumento Duro: 266.428 tonnellate nei primi cinque mesi del 2021, delle quali 238.029 tons inviate in Italia.

TESEO.clal.it – Australia: export di Cereali (Gennaio-Maggio)