La vicenda della nave portacontainer Ever Given, finalmente disincagliata dopo sei giorni bloccata nel canale di Suez, impone una riflessione sul futuro di sviluppo sostenibile e globale che, forse, va ripensato.

Ci sembra opportuno richiamare l’attenzione sulla conoscenza, sull’informazione come strumento di formazione, elaborazione e pianificazione, in un dialogo che dovrebbe coinvolgere tanto il settore privato delle imprese quanto il piano istituzionale, senza confondere le parti, ma secondo una collaborazione costruttiva.

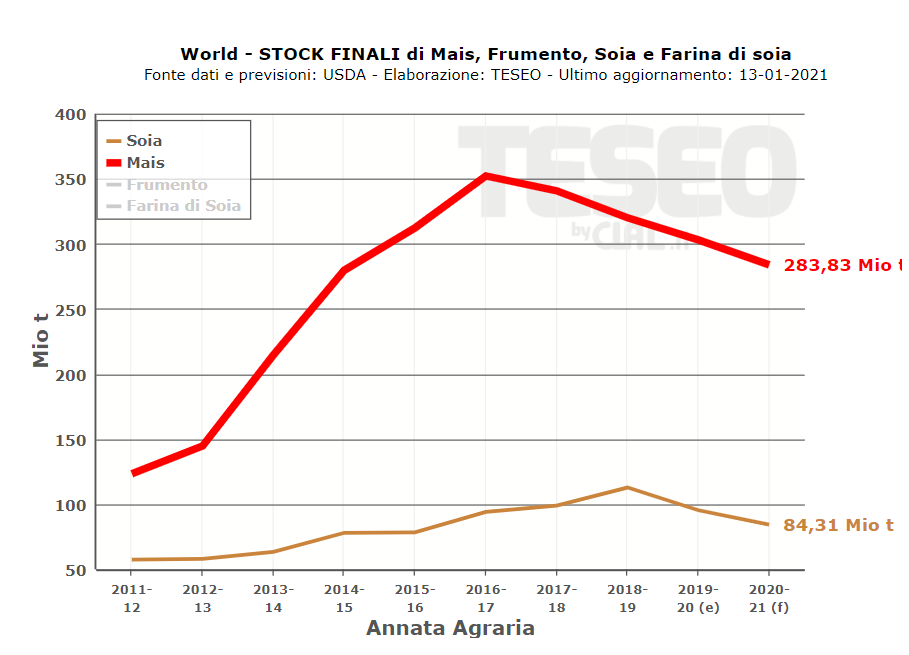

Clal.it e Teseo by Clal, nelle proprie pagine, pubblicano le autosufficienze produttive, le produzioni, gli scambi internazionali. Per quale motivo? Per informare e contribuire alla crescita dell’economia, della società, del benessere, in chiave sostenibile.

Il dialogo, gli accordi internazionali, le politiche di crescita razionale sono elementi che, insieme, contribuiscono al progresso e, in ultima analisi, ad uno sviluppo pacifico. Partendo dai numeri e dalla buona volontà.

Pubblichiamo l’articolo che Vito De Ceglia, Direttore responsabile di ShipMag.it e Giornalista presso La Repubblica-Affari e Finanza, ha scritto per CLAL.it e TESEO.

Non è chiaro quando il Canale di Suez sarà riaperto al traffico, ma è stato compiuto un primo importante passo in questa direzione. Nella notte, intorno alle 4.30 di lunedì 29 marzo ora locale, la portacontainer Ever Given è stata disincagliata e portata di nuovo a galleggiare, secondo quanto riferito dal fornitore di servizi marittimi Inchcape Shipping Services e poi confermato alle agenzie internazionali da persone che stanno lavorando all’operazione.

La nave della compagnie taiwanese Evergreen Line era bloccata da martedì 23 marzo, causando la chiusura di una delle più importanti arterie per il commercio globale e facendo pressione sui prezzi di commodities e spedizioni. La Suez Canal Authority aveva in precedenza reso noto che un totale di dieci traghettatori sono coinvolti nelle operazioni di liberazione della Ever Given. Gli escavatori hanno già spostato 27.000 metri cubi di sabbia, fino a una profondità di 18 metri, e questa operazione ha permesso di appurare che la parte anteriore della nave è stata danneggiata, anche se l’imbarcazione è rimasta stabile.

Ciò aggiunge incertezza ai tempi di sblocco del canale, in quanto probabilmente la portacontainer non è operativa al 100%. Al momento, in base alle analisi di Lloyd’s List, voce autorevole nel mondo dello shipping, il blocco del canale da parte della nave Ever Given costa circa 400 milioni di dollari l’ora (9,6 miliardi al giorno): il traffico in direzione ovest vale circa 5,1 miliardi di dollari al giorno e il traffico in direzione est 4,5 miliardi di dollari.

Intanto, si è allungata la lista di navi in attesa che il canale venga sbloccato: secondo i dati raccolti da Bloomberg, sino a domenica 28 marzo c’erano 453 navi in coda, rispetto alle circa 100 all’inizio del blocco. In questo totale sono comprese 90 navi portarinfuse (navi usate per trasportare carichi non-liquidi e non contenuti in container), 27 petroliere, 82 portacontainer, 22 vettori GPL o GNL, 31 navi cisterna e 17 navi che trasportano veicoli. Anche se l’importante snodo per il commercio mondiale fosse liberato nei prossimi giorni, le conseguenze sugli scambi globali potrebbero durare settimane o mesi. “Le tessere del domino sono state rovesciate – ha scritto sui social media Lars Jensen, amministratore delegato di SeaIntelligence Consulting – I ritardi e i cambi di rotta, che sono già avvenuti, causeranno effetti a catena su navi e attrezzature vuote, che si faranno sentire per diversi mesi”.

Un incidente, quello della Ever Given, che probabilmente avrà un effetto boomerang anche sulle tariffe di trasporto marittimo che sotto la spinta del lockdown globale per la pandemia Sars Cov 2, associata all’esplosione della domanda di prodotti domestici di importazione, ha reso il mercato dei noli del trasporto container sempre più instabile. A trainarli è principalmente la domanda dei consumatori statunitensi, che sta trovando ulteriore spinta man mano che l’economia si riprende per effetto del programma di vaccinazione, che dovrebbe incrementare i consumi.

Anche la direttrice Asia-Europa-Med, sebbene in quantità più contenuta, ha visto una lievitazione media dei noli di ben il 450% dalla seconda metà del 2020, ma la lentezza in EU del programma vaccinazioni con conseguenti ampi lockdown a macchia di leopardo, sta attenuando la domanda ed è attesa una contenuta correzione dei noli. La situazione generale è comunque molto fluida e in continuo mutamento, con effetti tutti da verificare sulle economie globalizzate.