Tag: news-formative

BOX Febbraio 2021: Dairy Export, Formaggio, Mais e Soia

Mais e Soia: prezzi e aggiornamenti di mercato | Febbraio 2021 [VIDEO]16 Febbraio 2021

I prezzi di Mais e Soia si mantengono elevati sulle principali piazze. L’import Cinese di Mais potrebbe triplicare nell’annata in corso, mentre per gli Stati Uniti è stimata una riduzione delle scorte di Soia del -77,2%.

Michele del Team di CLAL.it e TESEO commenta il forecast e gli andamenti di mercato nel seguente video.

MAIS

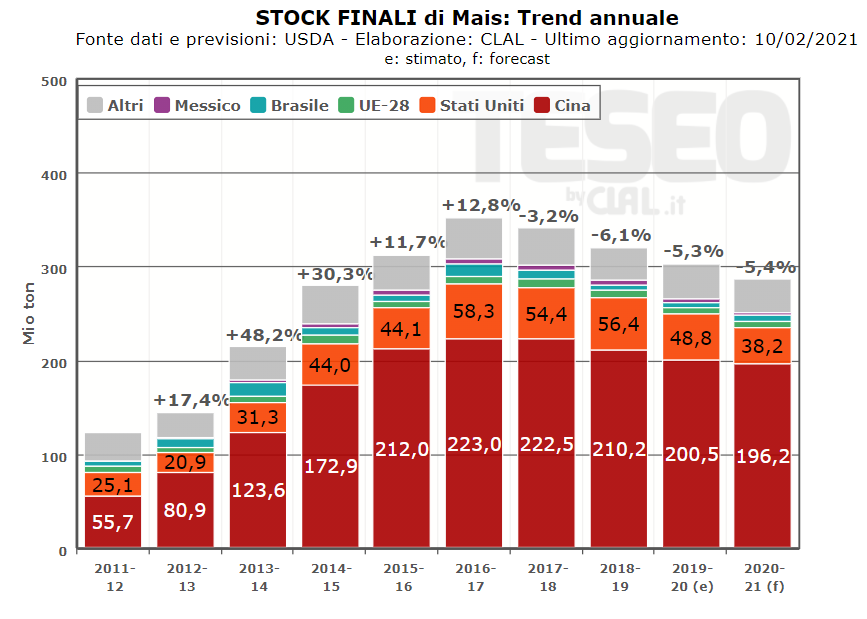

Il Ministero dell’Agricoltura Statunitense ha pubblicato l’aggiornamento di Febbraio sui mercati del Mais e della Soia.

Leggermente più ottimista il forecast del 10 Febbraio riguardo le Produzioni Mondiali di Mais 2020/21, se confrontato con la previsione precedente. La produzione è stimata ora in aumento di 17,5 milioni di tonnellate rispetto alla stagione 2019/20.

Al contrario, il forecast dei Consumi ha subito una leggera contrazione, passando da +1,7% a +1,5%.

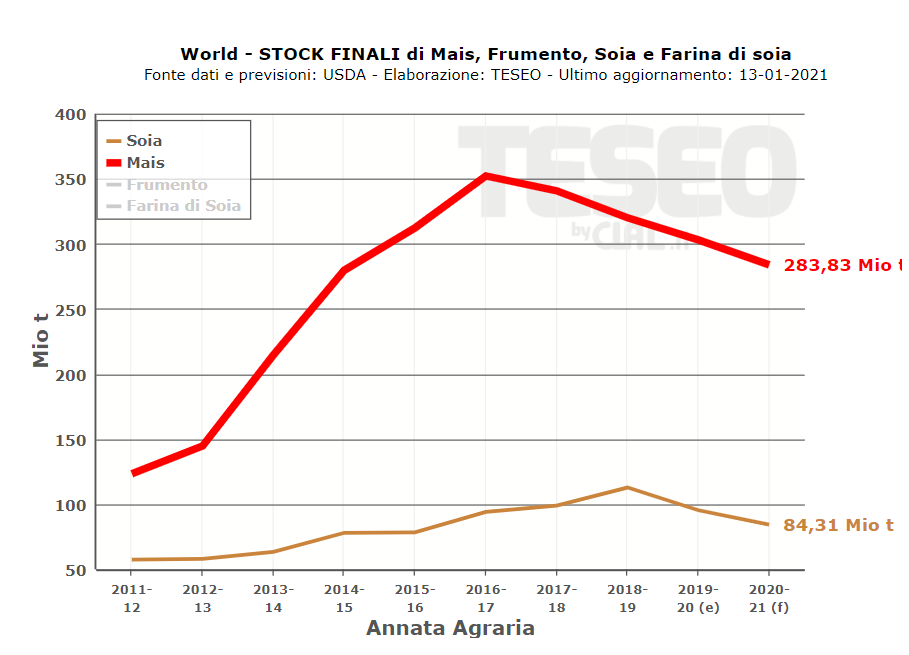

Ne risulta che l’erosione degli Stock Mondiali di Mais prevista per l’annata 2020/21 sia più contenuta (-5,4% rispetto all’annata precedente).

L’import Cinese di Mais potrebbe triplicare nell’annata in corso, a vantaggio degli Stati Uniti, il cui export verso la Cina è in deciso aumento.

L’import dell’Unione Europea (Regno Unito incluso) è stimato a 15,5 milioni di tonnellate, ovvero 3,1 milioni di tonnellate in meno rispetto la stagione 2019/20.

I prezzi medi di vendita dall’1 al 10 Febbraio rilevati in West Iowa (USA) si mantengono a livelli elevati, attestandosi a 206,5 $/ton, in aumento del +7,1% rispetto al mese precedente.

Anche in Francia, il prezzo medio del Mais dall’1 al 12 Febbraio è in leggero aumento rispetto al mese di Gennaio, con un prezzo medio di 209,7 €/ton.

I prezzi medi quotati l’11 Febbraio a Bologna sono 231€/Ton per il Mais nazionale ad uso zootecnico e 235€/Ton per il Mais nazionale ad uso zootecnico con caratteristiche.

SOIA

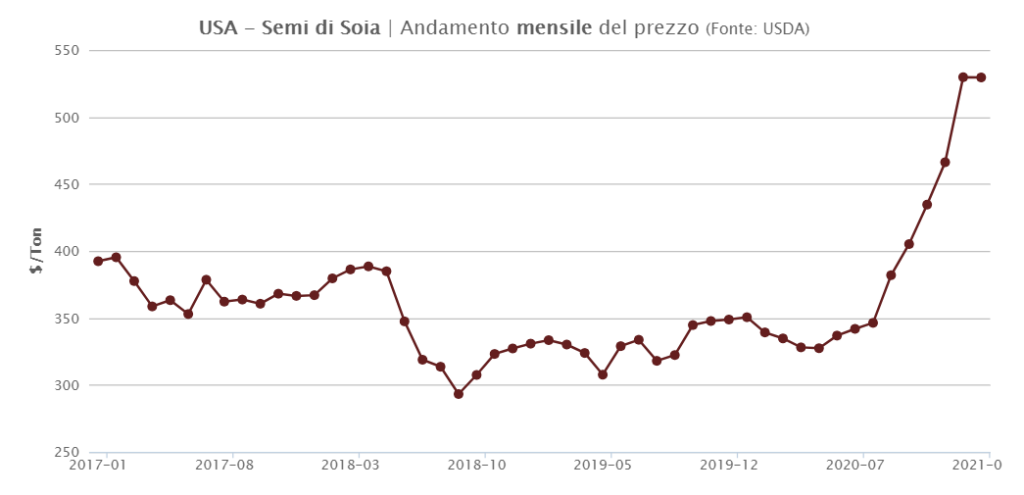

Il Forecast USDA di Febbraio riporta Consumi di Soia in aumento rispetto alla previsione precedente. Questo comporta un’ulteriore diminuzione degli Stock Finali per l’annata in corso: -11,49 milioni di tonnellate rispetto all’annata 2019/20.

Il calo degli stock è attribuibile principalmente agli Stati Uniti, per i quali è stimata una riduzione delle scorte del -77,2% rispetto alla stagione precedente.

I prezzi medi dei semi di Soia in USA e in Brasile mostrano segni di stabilità.

Il prezzo medio di vendita dall’1 al 10 Febbraio in Western Illinois (USA) è 529,7$/ton.

Il prezzo medio nello stesso periodo in Brasile si attesta a 508,4$ per tonnellata.

Il prezzo medio dei Semi di Soia quotato l’11 Febbraio a Bologna è stabile a 500€/Ton.

Per maggiori dettagli sui mercati del latte, agricolo e suinicolo seguiteci sui nostri siti web CLAL.it e TESEO.clal.it.

Politiche agricole UE: obiettivi e limiti nel contrastare il cambiamento climatico15 Febbraio 2021

Del Prof. Corrado Giacomini, Economista Agroalimentare, Università degli Studi di Parma

In tutto il mondo cresce la preoccupazione sul cambiamento climatico e si cerca di arrivare a degli accordi internazionali per riuscire ad agire sulle cause, in particolare, controllando e riducendo le emissioni di gas serra. Come scrive Jean Tirole, premio Nobel per l’economia nel 2014: “i vantaggi legati all’attenuazione del cambiamento climatico restano sostanzialmente globali e remoti, mentre i costi dell’attenuazione sono locali e immediati”.

È così che si può spiegare il comportamento del Presidente Trump quando ha deciso di togliere la firma degli USA dall’accordo di Parigi. Mantenerla avrebbe comportato di adottare subito misure per ridurre le emissioni di gas serra imponendo vincoli all’economia americana per effetti raggiungibili solo in un lontano futuro e solo se tutti gli altri Paesi adottassero veramente quanto deciso nell’accordo.

L’UE prevede di ridurre l’uso di pesticidi, sostanze antimicrobiche e fertilizzanti

Anche i cittadini europei sono molto sensibili a questa minaccia e la Commissione Ue ha delineato le politiche da adottare nei Paesi Membri, oltre che in una comunicazione quadro “Il Green Deal europeo”, in un’altra “Dal produttore al consumatore”, che definisce gli obiettivi e i limiti nel settore agroalimentare. Secondo questa comunicazione, la Commissione adotterà misure per ridurre, entro il 2030, del 50% l’uso di pesticidi chimici, del 50% le vendite di sostanze antimicrobiche per gli animali da allevamento, del 20% l’uso di fertilizzanti e per spingere la diffusione dell’agricoltura biologica fino al 25% del totale dei terreni agricoli.

È evidente che questi limiti da applicare in un termine piuttosto breve, 10 anni, preoccupano non poco gli agricoltori europei. Inoltre, l’azione della Commissione UE, che prevedeva una serie di provvedimenti da assumere tra il 2019 e il 2021, è stata certamente frenata dalla grave situazione nella quale è piombata tutta l’economia mondiale a causa della pandemia da Covid-19. Ma, a parte gli effetti della pandemia, bisogna tener conto delle ricadute sull’ambiente del rapporto tra domanda ed offerta, che inevitabilmente si confronteranno entro il 2030 a livello mondiale con risposte del tutto diverse da parte dei paesi sviluppati, in via di sviluppo e sottosviluppati.

A luglio del 2020 l’OCDE ha dato alle stampe “Perspectives agricoles de l’OCDE e de la FAO 2020-2029”, in tempo per poter tener conto anche dei primi effetti della pandemia, con l’obiettivo di valutare al 2029 l’andamento della domanda, della produzione e degli scambi mondiali delle principali produzioni agricole (25 sono i prodotti di base presi in considerazione), analizzando anche i fattori su cui si basa il raggiungimento degli obiettivi previsti.

L’Asia-Pacifico avrà il maggior peso sull’incremento della domanda

Secondo l’OCDE, l’aumento della popolazione mondiale (a 8,4 miliardi) resterà il principale fattore di crescita della domanda di prodotti alimentari di base che, misurata in calorie, dovrebbe crescere al 2029 del 15%, di cui le materie grasse dovrebbero rappresentare circa il 50%. E saranno le regioni dell’Asia-Pacifico, le più popolose del pianeta, che avranno il maggior peso sull’incremento della domanda. L’aumento della produzione, data l’impossibilità di ottenerlo con incrementi significativi di superfici da coltivare, dovrà avvenire soprattutto attraverso l’aumentato impiego di mezzi tecnici (fertilizzanti, antiparassitari, fitofarmaci, ecc.), l’incremento del numero dei capi in allevamento e quindi anche del fabbisogno di alimenti, e l’impiego di nuove tecnologie generate dai progressi della ricerca.

Se l’incremento della produzione disponibile dovrà soddisfare la domanda soprattutto dei paesi emergenti e sottosviluppati, pare di poter prevedere che questo avverrà soprattutto attraverso l’intensificazione delle colture e inciderà anche sull’aumento degli scambi mondiali. Queste poche note sui dati della pubblicazione dell’OCDE mettono in evidenza che lo sviluppo della domanda e della produzione mondiale di prodotti agricoli entro il 2030, e proprio perché proveniente soprattutto da Paesi emergenti, difficilmente potrà dare un contributo all’obiettivo della neutralità climatica, cioè a zero emissioni di gas serra, che la UE si è data per il 2050.

Ha ragione Jean Tirole: è difficile conciliare vantaggi globali e remoti con costi immediati e individuali. Forse proprio la pandemia potrà dare un piccolo aiuto a raggiungere questo obiettivo perché, secondo l’OCDE, la caduta del potere d’acquisto generata dalla crisi economica concorrerà a ridurre la domanda alimentare al 2029 di circa l’1%.

Mais e Soia: prezzi e aggiornamenti di mercato | Gennaio 2021 [VIDEO]2 Febbraio 2021

Il 2021 è iniziato con un aumento dei prezzi di Mais e Soia nelle principali piazze mondiali

Michele del Team di CLAL.it e TESEO ne illustra le cause nel seguente video.

Nel corso del mese di Gennaio, i prezzi medi di Mais e Soia sono aumentati sensibilmente nelle principali piazze mondiali. Nello specifico, gli Stati Uniti registrano un aumento dei prezzi del +16% per il Mais e del +14,4% per i Semi di Soia, rispetto a Dicembre 2020.

L’aumento dei prezzi oltreoceano di questi due prodotti agricoli si riflette anche nei principali mercati europei ed italiani. I prezzi medi quotati il 21 Gennaio a Bologna sono: 225€/Ton per il Mais nazionale ad uso zootecnico e 498€/Ton per i Semi di Soia nazionale.

Queste tendenze rialziste accrescono, per gli allevatori, i costi dell’alimentazione zootecnica.

Quali le principali cause di questi aumenti?

L’offerta di Mais e Soia appare insufficiente a soddisfare la domanda.

Rispetto alle previsioni precedenti, a Gennaio USDA ha rivisto in diminuzione gli stock mondiali di Mais e Soia, rispettivamente del -1,8% e del -1,5%. A fine stagione 2020/21, gli stock di questi due prodotti agricoli sono stimati in calo del -6,3% per il Mais e -11,6% per la Soia.

Anche le produzioni mondiali di Mais e Soia sono state riviste in diminuzione rispetto alla previsione di Dicembre, di circa 10 milioni di tonnellate di Mais e 1 milione di tonnellate di Soia.

Le principali cause di questa revisione sono la siccità presente in Sud America e i minori raccolti statunitensi.

Per maggiori dettagli sui mercati del latte, agricolo e suinicolo seguiteci sui nostri siti web CLAL.it e TESEO.clal.it.

BOX Gennaio 2021: Dairy, Mais e Soia, Alimento Simulato20 Gennaio 2021

Resilienza e flessibilità per contrastare la pandemia12 Gennaio 2021

La pandemia Covid-19 si è abbattuta sulla produzione di latte mettendo molti in affanno per l’incertezza sul da farsi ed i dubbi sul futuro. Da un’analisi inglese, appare che nel Regno Unito la filiera lattiero-casearia ha ben presto dovuto prendere coscienza di due necessità su cui muoversi: resilienza e flessibilità.

La resilienza, cioè la capacità di superare le difficoltà, è stata necessaria quando, in marzo, si è dovuto risolvere il problema della consegna del latte, con una domanda ridotta a causa della chiusura della ristorazione food service in un periodo di picco produttivo. La risposta è stata data con la riduzione del latte prodotto, attraverso abbattimenti e contenimenti nella razione alimentare, nonché con campagne di comunicazione basate su investimenti pubblici e privati che hanno avuto un effetto positivo di stimolo agli acquisti, soprattutto per i prodotti premium nazionali.

I maggiori consumi domestici hanno poi premiato burro e formaggio, mentre le imprese hanno saputo rispondere con la dovuta flessibilità alla nuova tipologia di domanda. Però, le nuove chiusure di questo periodo ed il fatto che nessuno ne conosca le conseguenze, rendono evidente la fragilità del sistema.

Occorrerà pertanto ripensare alla sua strutturazione, al sistema contrattuale di fissazione dei prezzi del latte, ma anche ad una flessibilità nella programmazione produttiva e negli impianti di lavorazione e trasformazione del latte.

Fonte: The Grocer

Prati stabili: un’alternativa al ‘Get big or get out’ statunitense?8 Gennaio 2021

USA aziende da latte -66% tra 1997 e 2017

Un po’ ovunque si sta assistendo ad una diminuzione nel numero delle aziende da latte, con un aumento nella loro dimensione media. Il fenomeno è particolarmente marcato negli USA, dove nei 20 anni dal 1997 al 2017 le aziende di piccola dimensione (10-199 capi) sono passate da 89.912 a 30.373 (-66%), mentre le aziende di grande dimensione (+500 capi) sono passate da 2.257 a 3.464 (+54%). In totale si contano 54.599 aziende da latte, con un numero medio di 173 vacche per azienda. Nella UE (dati 2016) si contano invece 1,2 milioni di aziende con in media 45 vacche da latte per azienda (escluso Paesi est Europa).

Questa tendenza deriva dal fatto che, generalmente, il rapporto tra ricavi e costi migliora all’aumentare della mandria. Get big or get out, dicono gli allevatori USA; in altri termini, se l’azienda non si espande, chiude.

In Wisconsin però si sta sviluppando un altro approccio per aumentare la redditività aziendale basato sulla riscoperta dei prati stabili che ne caratterizzavano il territorio, mantenendo biodiversità, sostanza organica del terreno, qualità delle acque ed ottenere prodotti lattiero-caseari distintivi e salutari. Una iniziativa dell’Università del Wisconsin insieme a quella del Minnesota opera in questa direzione, riunendo agricoltori, ricercatori, trasformatori, distributori e consumatori, ed ha ricevuto un finanziamento di 10 milioni di dollari dall’USDA National Institute for Food and Agriculture. Significativo il caso di un giovane allevatore che, stanco di spendere il ricavato del latte per mangimi, sementi, concimi, nella sua “piccola” azienda di 140 ettari, ha deciso di ritornare alla pratica del pascolamento, tipica della zona.

Il ritorno all’erba comporta minori spese e maggiore valorizzazione del prodotto

Nel 2019 nel Wisconsin hanno chiuso 773 aziende da latte ed altre 266 hanno chiuso nel 2020, ma il numero delle vacche resta invariato. Questo comporta un impatto negativo per le comunità rurali ed anche per l’ambiente, dato che per sostenere una produttività che ha superato i 100 quintali di latte per vacca, vengono privilegiati i concentrati e di conseguenza i seminativi. Aumentano così i bisogni energetici, le emissioni di carbonio, l’erosione del suolo, i residui di fosfati e nitrati. Circa il 90% del latte in Wisconsin è prodotto con questo modello, ma ci si chiede quanto sia sostenibile. Col ritorno all’erba, la produzione per vacca diminuisce, ma si riducono anche le spese. Il prodotto si differenzia ed è meglio valorizzato, compresa la carne.

Non si tratta, ovviamente, di un ritorno al passato ma di usare tutte le conoscenze della scienza e della tecnica per adottare un modello produttivo appropriato alle condizioni territoriali e sociali specifiche. Senza dimenticare il mercato. Il Wisconsin è famoso per i suoi formaggi, prodotti che possono fare la differenza per la remunerazione del latte.

Fonte: eDairyNews

Una dieta salutare e sostenibile comprende anche carne e latte21 Dicembre 2020

Le proteine sono essenziali per la nostra alimentazione e la loro origine, siano esse prodotte dagli animali o dalle coltivazioni, ha un impatto sull’ambiente per gli elementi che vengono dispersi nel terreno e nell’atmosfera durante i processi produttivi. In tutti i Paesi ad economia avanzata e non solo, si sta diffondendo il consumo di proteine derivanti da fonti vegetali con la convinzione che siano più salutari per le persone e meno impattanti per l’ambiente.

Secondo uno studio dell’Università di Oxford, il cambiamento su scala mondiale verso una dieta che includesse più verdura e frutta rispetto alla carne, potrebbe ridurre del 60% le emissioni di gas effetto serra e portare ad una diminuzione dei costi sanitari e dei danni climatici stimabili in 1,5 trilioni di dollari entro il 2050. Un esempio della rilevanza di tale problematica è anche il recente annuncio da parte della Commissione Europea di adottare una strategia per ridurre le emissioni in atmosfera di metano, secondo gas ad effetto serra dopo l’anidride carbonica, che origina anche dall’agricoltura.

Le proteine di origine animale contengono tutti i 9 aminoacidi essenziali

Resta però da vedere se una alimentazione più ricca di proteine da fonti vegetali è altrettanto valida per la salute umana. È appurato che le proteine di origine animale, oltre ad avere un maggior contenuto di aminoacidi essenziali rispetto a quelle vegetali, contengono tutti i 9 aminoacidi essenziali, mentre quelle di origine vegetale ne sono carenti di uno o più, generalmente lisina e metionina. In ambito vegetale il panorama è comunque molto variegato, con leguminose quali le lenticchie o pseudocereali come la quinoa particolarmente nobili in quanto a fonti proteiche, od il mais che ha contenuti elevati dell’aminoacido essenziale leucina.

Riguardo a latte e derivati, particolarmente il siero, la bibliografia è ricca di studi che ne dimostrano il valore delle fonti proteiche per la funzionalità muscolare e la risposta anabolica rispetto alle proteine da fonti vegetali. Questo in particolare per il mantenimetno della massa muscolare nella popolazione anziana. A parità di peso, le proteine da fonte animale, latte e carne, sono superiori a quelle vegetali per stimolare la sintesi proteica muscolare e dunque il passaggio verso una dieta vegetale dovrebbe essere attentamente bilanciato. In altri termini, una dieta salutare e sostenibile dovrà comprendere anche carne e latte.

L’essere umano è complesso, sia per la sua fisiologia che per gli aspetti psicologici ed i contesti sociali ed ambientali in cui vive. Pertanto, gli approcci all’alimentazione come quelli che si stanno diffondendo in ragione di supposti benefici per salute ed ambiente, se non vengono effettuati con una attenta valutazione scientifica rischiano di essere semplicistici e dunque controproducenti.

Resta il fatto che il valore dell’alimento non è tanto in sé stesso, quanto nel modo e nella quantità in cui viene assunto.

Fonti: Oxford Martin School; European Commission; Food Navigator.

Assistenza alle stalle USA per migliorare in sostenibilità14 Dicembre 2020

Sono sempre più frequenti gli annunci di azioni concrete per la sostenibilità. Negli USA l’Innovation Center for U.S. Dairy, organizzazione che lavora per la diffusione delle azioni precompetitive lungo la filiera produttiva, ha sottoscritto un protocollo d’intesa con l’Agenzia della protezione ambientale per raggiungere la neutralità carbonica nel 2050.

L’obiettivo delle emissioni zero entro la metà del ventunesimo secolo per riuscire a contenere il riscaldamento globale entro la soglia di 1,5° é previsto anche dall’Accordo ONU sul clima di Parigi (COP 21 del 2015) firmato da 195 paesi, inclusa l’UE. Non a caso la Commissione Europea ha presentato il piano Green Deal per rendere l’Europa climaticamente neutrale entro il 2050.

Leggi anche ‘Allevamento e Sostenibilità: il nocciolo della questione’

Per raggiungere tale risultato bisogna attivare dei programmi concreti per valutare il livello di sostenibilità delle aziende da latte, indicare gli interventi da adottare, verificare il grado di raggiungimento degli obiettivi prefissati.

Il progetto USA prevede ad esempio una premialità per le aziende che attuano gli interventi necessari per migliorare il loro livello, fornendo programmi di assistenza tecnica frutto delle azioni di ricerca tecnica e scientifica.

L’importanza di avere una produzione da latte sostenibile

Avere una produzione da latte sostenibile significa tutelare animali, acqua, terreno. Occorre lavorare il terreno seguendo il principio dell’agricoltura conservativa (no-tillage), spargere letame e liquami in modo più efficiente con le nuove attrezzature, razionalizzare i consumi energetici; occorre prendere coscienza che migliorare la salute ed il benessere degli animali è importante quanto il miglioramento genetico.

Il programma statunitense ha lo scopo di rendere attuabili azioni di sostenibilità per ogni tipo di azienda da latte, indipendentemente dalle loro dimensioni, collocazione geografica e livello tecnologico. Prevede anche dei fondi per la ricerca, la formazione e l’analisi dei dati.

Agire per la sostenibilità significa rendere consapevoli i produttori del valore del loro lavoro migliorando, grazie alle nuove tecnologie, le pratiche produttive. Operare meglio per dimostrare ai consumatori ed alla società quanto sia fondamentale l’attività agricola per una alimentazione sana, pulita e benefica.

Allevamento e sostenibilità – il nocciolo della questione11 Dicembre 2020

La tematica della sostenibilità è sempre più attuale. Oltre all’aspetto ambientale, emissioni in atmosfera e residui nei suoli, occorre considerare anche l’etica produttiva nelle relazioni sociali e per il benessere animale, nonché la redditività economica per gli operatori e le comunità dei territori rurali.

Uno studio della Commissione Europea realizzato da ricercatori dell’INRAE (Institut National de Recherche pour l’Agriculture, l’Alimentation et l’Environnement) e dello Scotland’s Rural College analizza, attualizzandoli, gli aspetti della sostenibilità che ormai rappresenta il nocciolo della questione per ogni filiera produttiva.

PAC e COP 21

Dopo la seconda guerra mondiale, la necessità di garantire la stabilità degli approvvigionamenti alimentari accessibili a prezzi ragionevoli, ha profondamente cambiato il sistema tradizionale di allevamento. Dal 1992, alle spinte produttiviste basate su meccanizzazione, evoluzioni tecniche e di gestione aziendale, sono subentrati nuovi obiettivi della PAC diretti anche ad ambiente e clima.

Collegare ad esempio il pagamento degli aiuti UE al rispetto di misure quali la direttiva nitrati (direttiva 91/676/CEE), ha permesso di ridurre l’eutrofizzazione con vantaggi anche per le emissioni di gas effetto serra (GHG) . Però, l’Unione Europea difficilmente riuscirà a rispettare gli impegni assunti alla conferenza ONU COP 21 di Parigi per arrivare ad una neutralità nel bilancio del carbonio al 2050.

L’erosione dei suoli colpisce il 13% delle terre UE arabili

Sono sempre preoccupanti gli effetti negativi dovuti ai residui di azoto e fosforo, all’uso dei pesticidi o degli antibiotici. Ancora, l’aratura dei prati stabili comporta una rapida perdita di sostanza organica del terreno, con un aumento nell’erosione dei suoli, fenomeno che ormai colpisce il 13% delle terre arabili UE.

Il riscaldamento climatico inciderà sulle produzioni ed i fabbisogni idrici per l’irrigazione saranno sempre più importanti. La protezione della biodiversità è sempre più presente nella PAC, con sollecitazioni per la diffusione del greening o per l’espansione delle superfici a prato stabile, anche se i valori sul bilancio europeo sono modesti.

Le nuove sfide

Le sfide della sostenibilità vanno però ben oltre il settore dell’allevamento, che troppo spesso è messo all’indice rispetto alle coltivazioni agricole. Per superare queste criticità assicurando il mantenimento di condizioni sociali ed economiche appropriate, occorre una transizione per l’adozione di innovazioni, tecnologie e nuovi modelli commerciali, attraverso il sostegno della politiche e l’aggiornamento delle legislazioni.

Allevamento: da problema a soluzione

L’allevamento, oltre che parte del problema, potrà però diventare anche elemento di soluzione se verrà riconnesso alle produzioni vegetali per ristabilire la qualità degli ecosistemi e la resilienza al cambiamento climatico, riducendo scarti ed emissioni e riciclando la biomassa in altri settori. L’allevamento potrà risultare prezioso anche per mantenere o far rivivere l’attività economica e sociale nelle zone rurali marginali e svantaggiate, insieme alla gestione del paesaggio. Il tutto nella prospettiva di ottenere sistemi agroalimentari più efficaci.

Per migliorare la sostenibilità delle produzioni animali occorre agire su tre fattori:

- aumentarne l’efficacia;

- adottare fattori produttivi di minore impatto;

- passare da una logica lineare della produzione ad una logica circolare, con un cambiamento radicale nella logica dello sfruttamento produttivo.

Per questo gli animali dovranno essere selezionati per aver un maggior equilibrio fra produttività ed altre caratteristiche quali tasso di fecondità, numero di lattazioni, resistenza alle malattie. Maggiore efficacia significa però ricercare resilienza produttiva verso le criticità climatiche o sanitarie, ristabilire la qualità degli ecosistemi, garantire i mezzi produttivi.

L’innovazione, attraverso la ricerca e la formazione, diventerà la chiave del successo.