“Fare previsioni su tutto l’anno è difficile, ma limitandoci ai primi sei mesi possiamo ipotizzare, alla luce delle tendenze delle ultime settimane, un trend dei listini in diminuzione tanto per gli animali grassi che per i tagli di carne”. Per Aldo Levoni, Amministratore Delegato di Levoni Spa, il probabile (“e auspicabile”, aggiunge) ridimensionamento dei prezzi deriva da due fattori, essenzialmente: “Dal rapporto fra domanda e offerta e dal fatto che determinati valori di prezzo, come abbiamo conosciuto nei mesi scorsi, non sono sostenibili nel lungo periodo”.

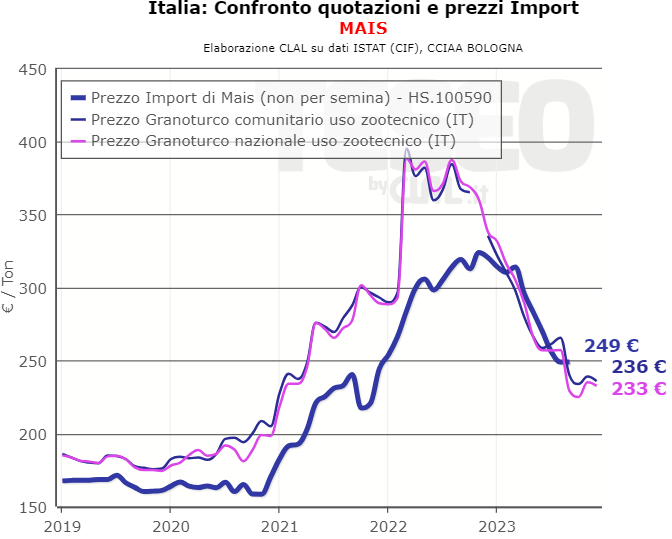

Ecco allora che, “grazie anche al fatto che i cereali sono in calo, si può progressivamente sgonfiare lungo la filiera questo effetto inflazionistico dei prezzi che ha portato a dei rischi per una parte della filiera”.

Difficile, per Levoni, prevedere con esattezza con quale velocità scenderanno le quotazioni, ma “l’augurio è che si arrivi a un nuovo equilibrio di filiera in cui tutti gli anelli riescono a non andare in sofferenza, togliendo al contempo questa pressione inflattiva che mette a rischio i consumi”.

Il 2024 – o almeno il primo semestre – presenta alcuni rischi. Su tutti, secondo Levoni, la variabile della “peste suina africana (PSA), aspetto che ci preoccupa molto e sul quale non abbiamo riscontro dalle Istituzioni di cosa stia accadendo”. Uno scenario per alcuni aspetti poco rassicurante, dal momento che “dall’allevamento alla vendita dei salumi, la PSA riguarda l’intera filiera e senza un intervento tempestivo il rischio è che si diffonda ulteriormente il contagio”.

Gli effetti della Peste suina africana (PSA), ad oggi, sono stati deleteri sul piano economico per un comparto strategico del Made in Italy. “Abbiamo perso il mercato asiatico e all’orizzonte non ci sono margini per una riapertura, in quanto, per essere riaperto il canale dell’export è necessario che sia debellata la PSA e che siano trascorsi ulteriori 3-5 anni – spiega Levoni -. Nel frattempo, lo spazio dell’Italia è stato conquistato dalla Spagna, per cui scalzarli non sarà semplice. Ma il rischio della diffusione della PSA è che venga bloccato l’export verso altri Paesi, dal Nord America all’Australia al Regno Unito. Dopo aver sviluppato con soddisfazione i mercati esteri, rischiamo gravi perdite”.

Un’altra variabile alle porte, anche se con un minore impatto sul mercato, potrebbe essere per Levoni l’immissione sul mercato alla volta di Marzo e Aprile di maiali con caratteristiche genetiche nei mesi scorsi escluse dal circuito DOP e che saranno dunque macellati al di fuori dei canali della salumeria italiana certificata con la Denominazione di Origine Protetta.