SEMI OLEOSI

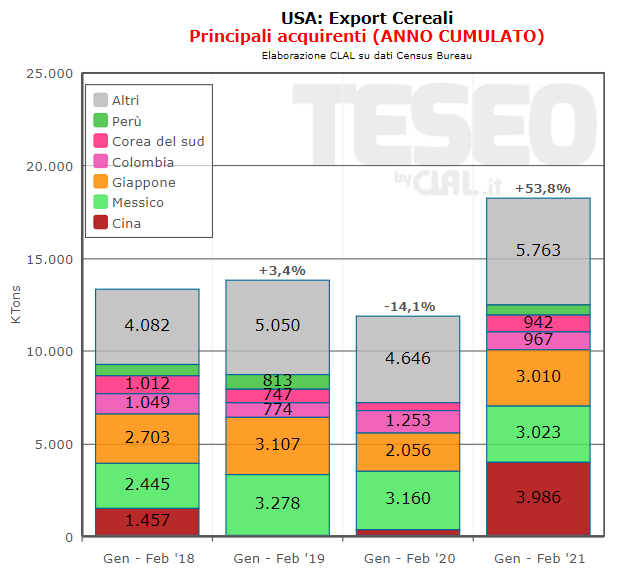

Gli elevati prezzi dei Semi Oleosi, in particolare della SOIA, non frenano le importazioni cinesi.

Infatti, la Cina ha incrementato gli acquisti di Semi Oleosi a Marzo del +69% in quantità e del +105% in valore.

Import Soia CINA+82% Marzo 2021

La SOIA rappresenta la prima voce commerciale dell’import di Semi Oleosi, con 7,8 milioni di tonnellate ritirate a Marzo (+81,6% in quantità e +129% in valore su base tendenziale), ad un prezzo medio di 505 $/Ton.

Gli Stati Uniti, rispetto allo stesso periodo del 2020, hanno scalzato tra i fornitori il Brasile e detengono oggi il 92% del market share, con esportazioni aumentate del +319,4% su base tendenziale.

Segui l’import Cina di Semi Oleosi su TESEO

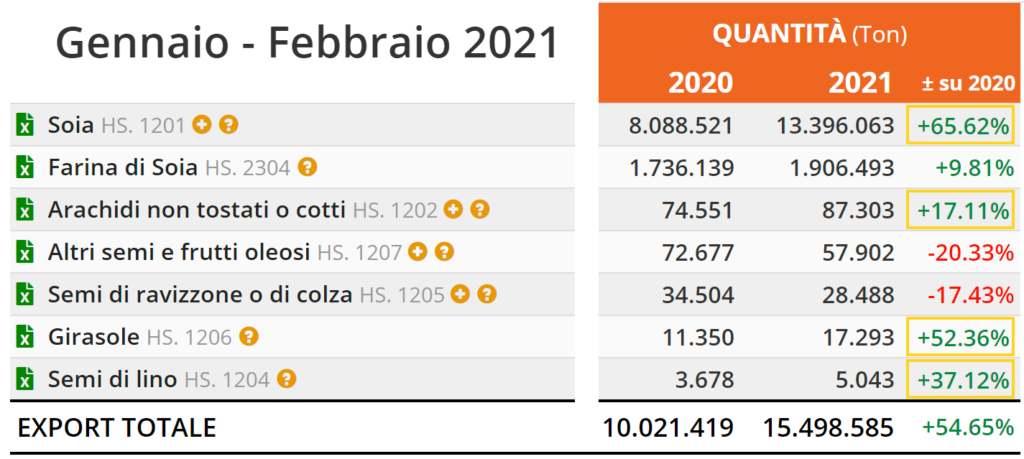

CEREALI

Import Cereali CINA+161% Marzo 2021

Continua ad aumentare sensibilmente anche l’import cinese di Cereali. Lo scorso Marzo la Cina ha acquistato oltre 4,7 milioni di tonnellate (+161%) per un valore vicino a 1,4 miliardi di dollari (+163,9% su base tendenziale).

Tenendo presente che nel Marzo 2020 il commercio globale risentiva della crisi del Covid, i dati di import di MAIS nel mese di Marzo segnano +506,4%, con Usa e Ucraina primi fornitori. Crescita record anche per l’import di ORZO, +283,6% in volume; Canada, Argentina e Francia i primi tre esportatori.

Rallenta, invece, l’import di FRUMENTO (-21%), con Canada, Francia e Usa che comunque rafforzano la propria posizione di mercato.

Segui l’import Cina di Cereali su TESEO