Produzioni ed esportazioni mondiali di Mais previste in crescita per la nuova stagione, trainate da Stati Uniti e Brasile.

Aumentati i prezzi del Mais in USA, Argentina ed alcuni Paesi UE, inclusa l’Italia.

Michele del Team di CLAL.it e TESEO illustra l’andamento di mercato del Mais nel seguente video

USDA ha recentemente rivisto la Produzione mondiale di Mais per la stagione Settembre 2020 – Agosto 2021 in leggera diminuzione rispetto alla previsione di Ottobre. Se confrontata con l’annata precedente la produzione è comunque stimata in aumento del +2,5%, attestandosi a 1.144,6 Mio Tons.

A guidare l’aumento produttivo sono gli Stati Uniti (+6,5%) e il Brasile (+7,8%).

La produzione in Unione Europea, Argentina e Ucraina è invece prevista in diminuzione, a causa di condizioni di siccità.

Positive le previsioni sull’Export mondiale di Mais, per il quale si attende un aumento dell’8,0% per la stagione 2020-21. Aumento guidato, ancora una volta, da Stati Uniti (+49,0%) e Brasile (+14,7%).

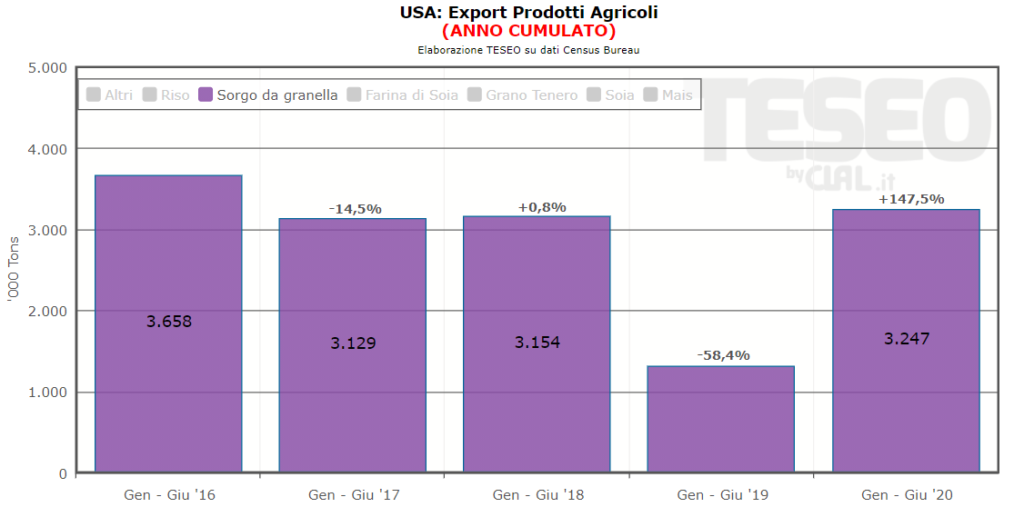

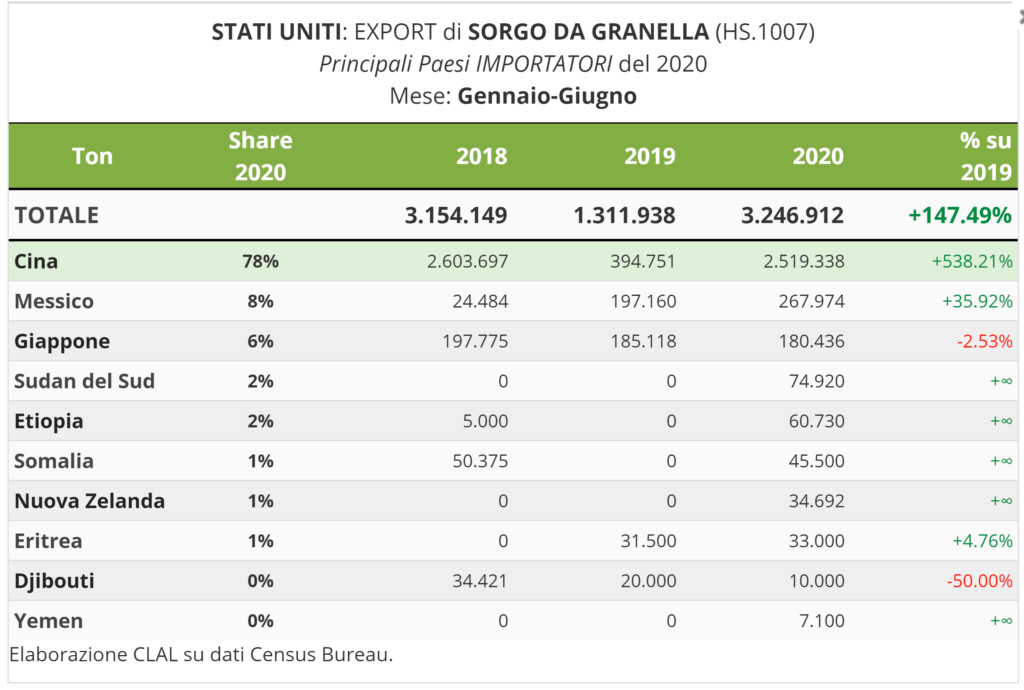

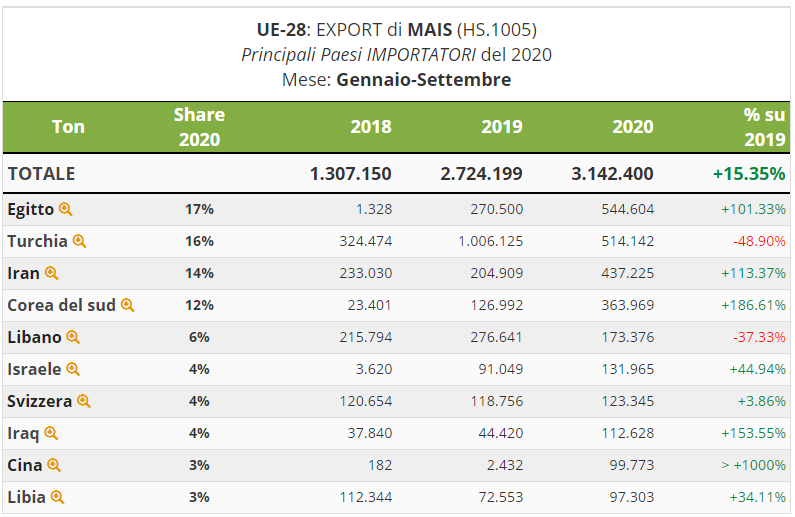

L’Unione Europea nel periodo Gennaio – Settembre 2020 ha esportato 3.142.400 Ton di Mais, +15,4% rispetto ai primi 9 mesi del 2019. Tuttavia, per la stagione 2020-2021 è prevista una riduzione significativa. Stimato in diminuzione anche l’export di Argentina e Russia.

Continua ad aumentare il prezzo del Mais

negli USA. Il prezzo medio di

Novembre in West Iowa è di 156,8$ per Ton, +5,1% rispetto al mese

precedente.

Anche in Argentina il prezzo del Mais è aumentato sensibilmente, a

partire da giugno, e il prezzo medio di Novembre del Mercado Rosario è 190$

per Ton.

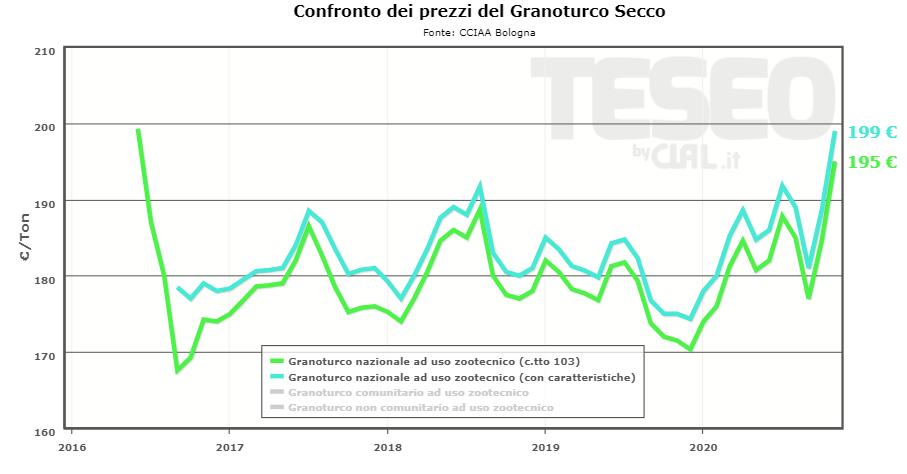

Questo trend si riflette anche sui prezzi in Olanda, Spagna, Portogallo ed Italia. I prezzi medi attualmente quotati a Bologna sono: 195€/Ton per il Mais ad uso zootecnico, 199€/Ton per il Mais ad uso zootecnico con caratteristiche.

Per maggiori dettagli sui mercati del latte, agricolo e suinicolo seguiteci sui nostri siti web CLAL.it e TESEO.clal.it.