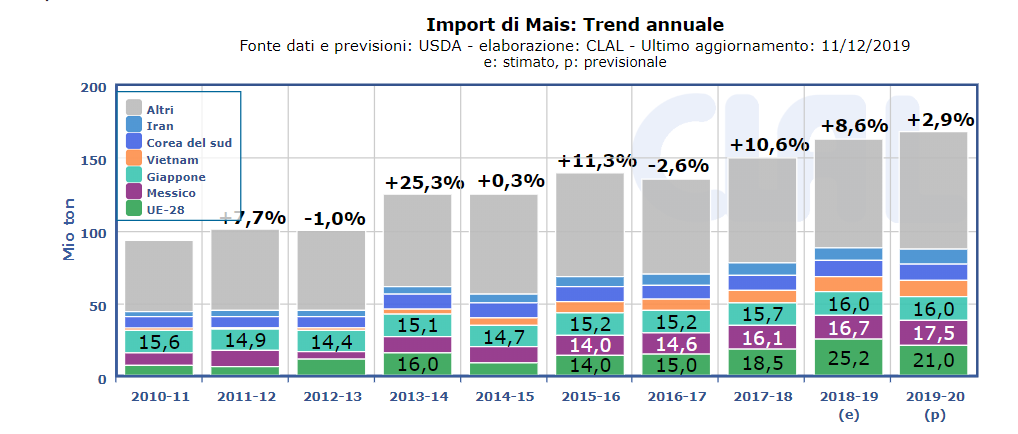

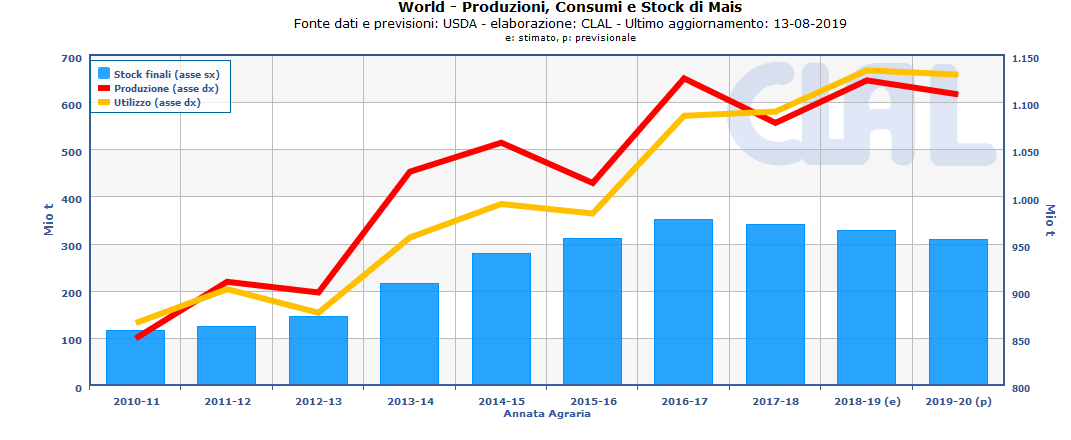

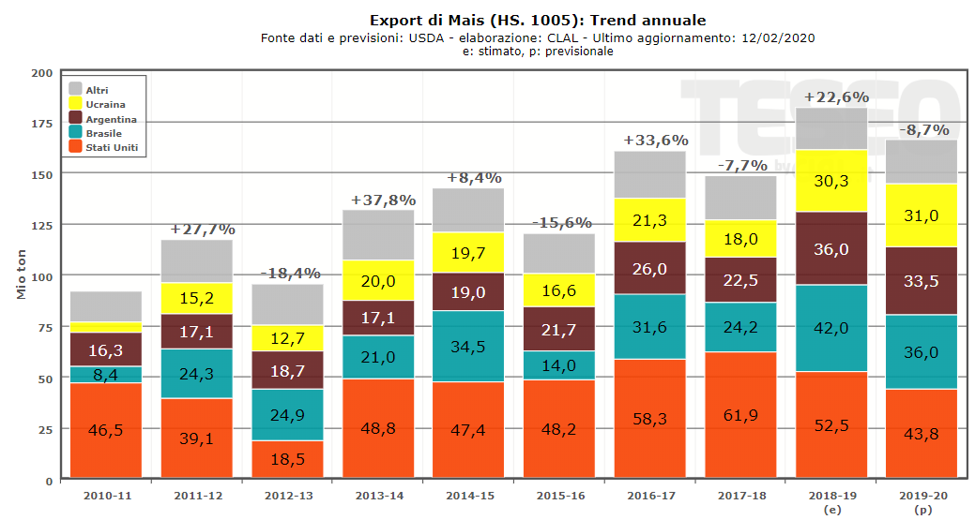

Produzione di Mais in diminuzione dell’1% a livello mondiale

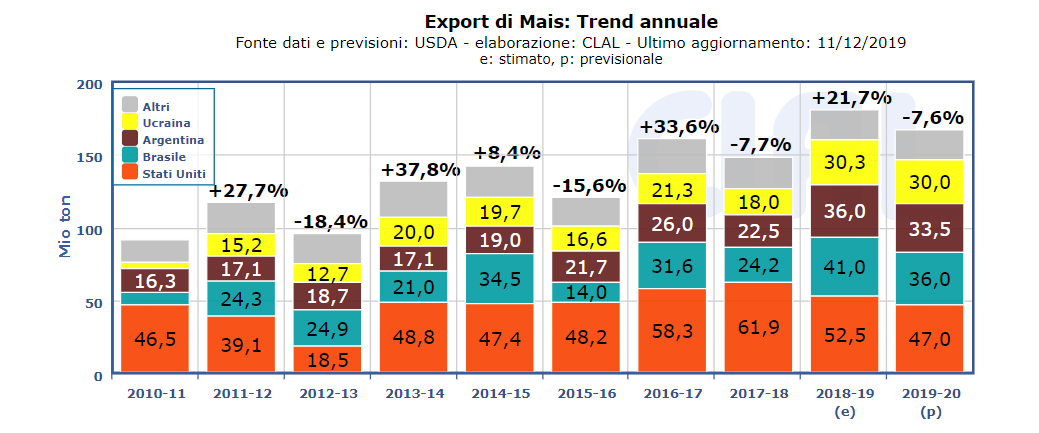

La produzione di Mais a livello mondiale per la stagione 2019-20 è stimata a 1111,59 Mio Tons, mantenendo invariata le stime di Gennaio. Complessivamente la produzione è prevista in diminuzione di circa l’1% rispetto alla stagione precedente.

Negli Stati Uniti le minori produzioni di Mais previste (-4,5%) limitano il surplus destinabile alle esportazioni, attese infatti in significativa diminuzione. Considerando che la produzione di Mais USA costituisce il 31.3% del totale mondiale, tale trend potrebbe avere un impatto sui prezzi mondiali.

In Cina, secondo i dati USDA, le produzioni di mais per la campagna 2019-20 aumenteranno del 1,3% rispetto all’annata precedente, raggiungendo 26,.77 Mio Tons, quantitativo comunque non sufficiente a soddisfare i consumi interni.

In Brasile la raccolta di Mais è già stata completata per il 50% circa delle aree coltivate. Gli agricoltori locali attendono l’arrivo di piogge adeguate che dovrebbero impedire perdite nel raccolto.

In Argentina le buone condizioni climatiche stanno favorendo la produzione di Mais, stimata a 50 Mio Tons per la stagione attuale, in leggera diminuzione rispetto all’ottima campagna 2018-19.

In Ucraina, quarto Player mondiale sul mercato del Mais, è prevista una produzione record pari a quella della stagione appena conclusa. L’Ucraina, pur rappresentando solo il 3% della produzione, detiene il 19% del trade mondiale.

Le scorte di mais a livello mondiale secondo i dati USDA, sono stimate in diminuzione per il terzo anno consecutivo.

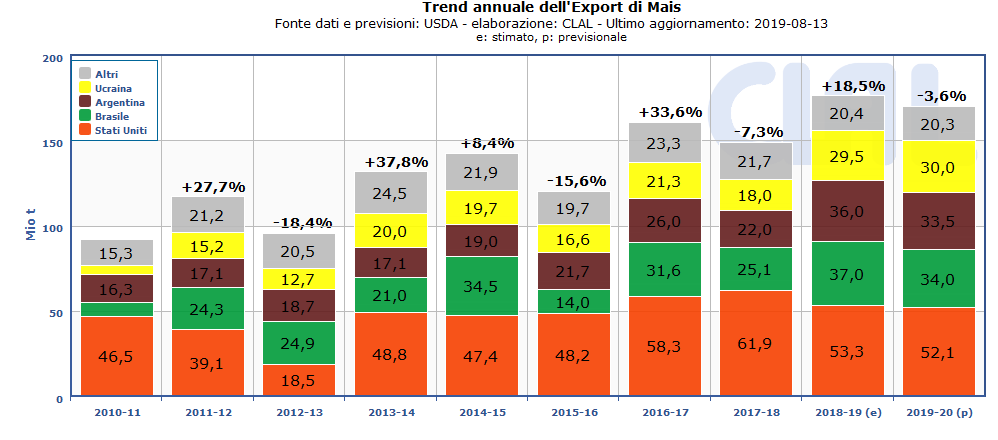

Diminuiscono le esportazioni dei principali player

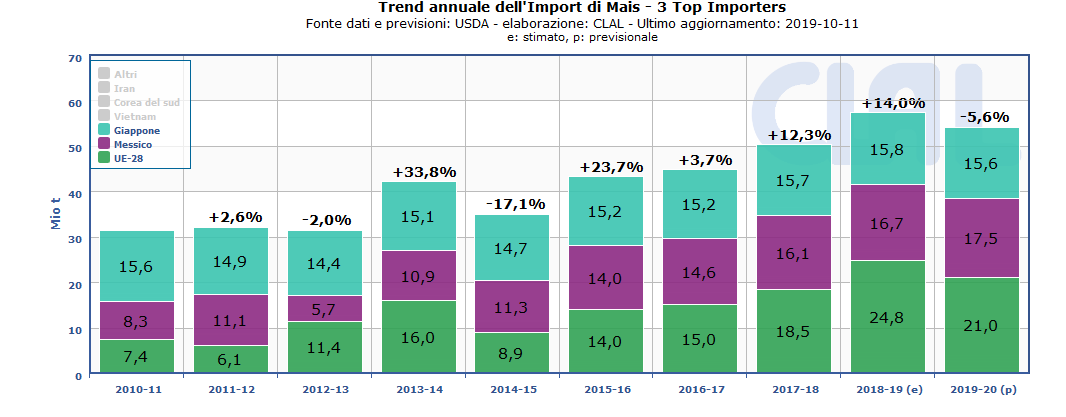

L’export mondiale di Mais è previsto in diminuzione rispetto alla stagione precedente. I principali Paesi esportatori, prevedono un calo nelle esportazioni, rispettivamente -16,5% per gli Stati Uniti, -14,3% per il Brasile e -6,9% per l’Argentina.

Il ritardo nel secondo

raccolto in Brasile potrebbe

avere ripercussioni anche sull’export

degli Stati Uniti. Le quantità

esportate dagli USA potrebbero superare le stime attuali nel caso in cui

l’offerta dal Brasile non sia sufficiente a soddisfare la domanda dei partner

commerciali, o nel caso in cui l’accordo commerciale USA-Cina comportasse un aumento degli acquisti cinesi.

Gli scambi commerciali con la Cina rimangono

però incerti a causa dei problemi legati al Coronavirus.

Incertezza sui mercati, Futures in diminuzione

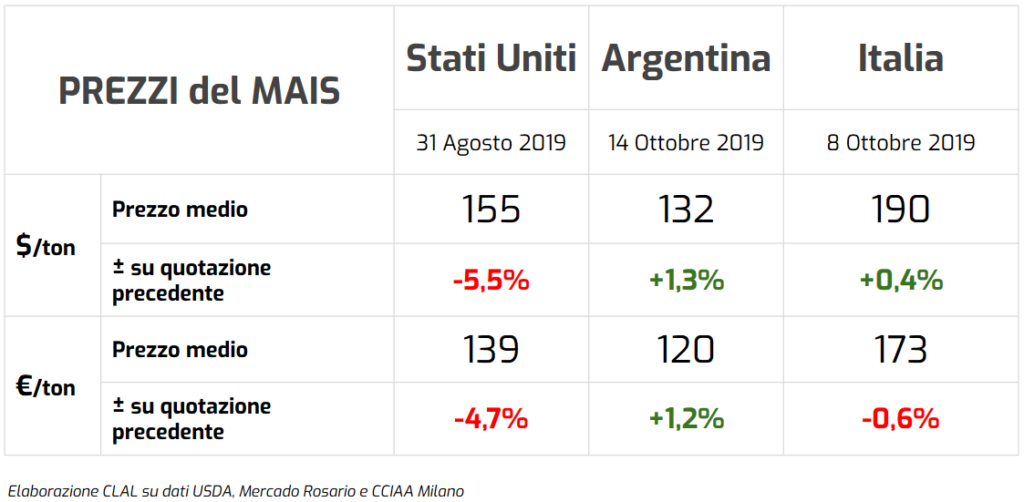

In Cina, gli sviluppi del Coronavirus stanno generando incertezza non solo nei mercati finanziari, ma anche in quello delle materie prime. Incertezza che si riflette anche nel mercato dei Futures, i quali si sono mantenuti stabili tra $3,95 e $4,05 da metà Dicembre fino allo scoppio del Coronavirus di fine Gennaio. Da quel momento, i futures sui precedenti raccolti hanno iniziato a ridursi, attestandosi attorno a $3,79 nella giornata di martedì 25 Febbraio per i contratti di luglio 2020.

“I Futures evidenziano contratti chiusi a prezzi inferiori rispetto alle settimane precedenti. In considerazione della minor produzione prevista a livello mondiale per la campagna 2019-20 potrebbe verificarsi un effetto “rally” sulle quotazioni del Mais nei prossimi mesi.”

![Carni Suine e Alimenti Zootecnici – prospettive di mercato [presentazioni]](https://teseo.clal.it/news/wp-content/uploads/2020/02/matz_light-825x510.jpg)