Il team CLAL.it è composto da giovani che, con l'ausilio dell'Informatica, studiano i fenomeni del mercato lattiero-caseario e sviluppano strumenti per offrire agli Operatori del settore una visione complessiva e in tempo reale dell'andamento dei mercati nazionali e internazionali.

La produzione globale per la stagione 2017-18 è stimata in aumento sia per ilMais che per la Soia, rispettivamente a 1043.9 Mio t (+0.5% rispetto all’outlook di Ottobre) e 347.9 Mio t (+0.2%).

La produzione di Mais è in aumento negli USA (370.3 Mio t, +2.1% rispetto al mese scorso), con rese dei terreni a livelli record (11.01 MT/HA), e UE-28, più che bilanciando la diminuzione stimata per Ucraina (25 Mio t, -7.4%), Russia e Vietnam. Le previsioni per le rese dei terreni di Mais in Russia e Ucraina sono in diminuzione in seguito agli ultimi aggiornamenti sui raccolti.

La produzione di Soia è prevista in leggera diminuzione negli USA (120.44 Mio t, -0.1%), a causa della lieve riduzione nella resa dei terreni. In Brasile la produzione è in aumento a 108 Mio t (+0.9%), date le maggiori aree coltivate registrate negli stati di Paraná e Rio Grande do Sul.

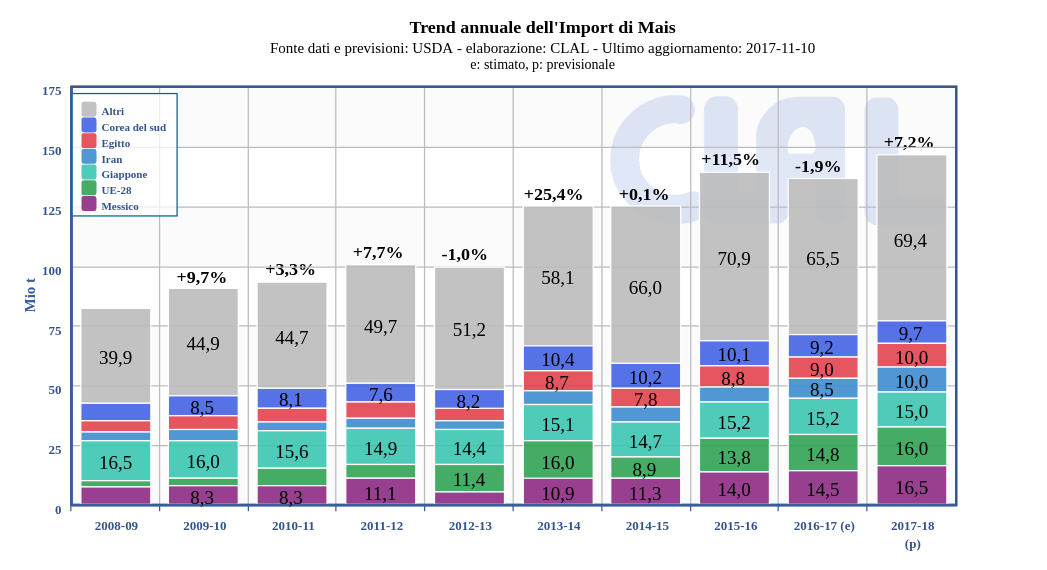

L’export di Mais è in diminuzione per l’Ucraina (20.5 Mio t, -4.6%), ma è stimato in aumento per gli USA (48.9 Mio t, +4.1%), riflettendo le aspettative per una maggiore competitività degli USA e per una crescente domanda dal Messico, in seguito a una decisa diminuzione dei prospetti sulla produzione di Sorgo. L’import di Mais è in crescita in Messico (16.5 Mio t, +6.5%) e Canada, ma in diminuzione in Corea del Sud. Se tali previsioni si realizzassero, il Messico diventerebbe il principale importatore mondiale di Mais per la stagione 2017-18. L’export di Soia è previsto in aumento per Brasile (65 Mio t, +1.6%) e Paraguay (6 Mio t, +9.1%), mentre l’import di Soia è in crescita in Cina (97 Mio t, +2.1%).

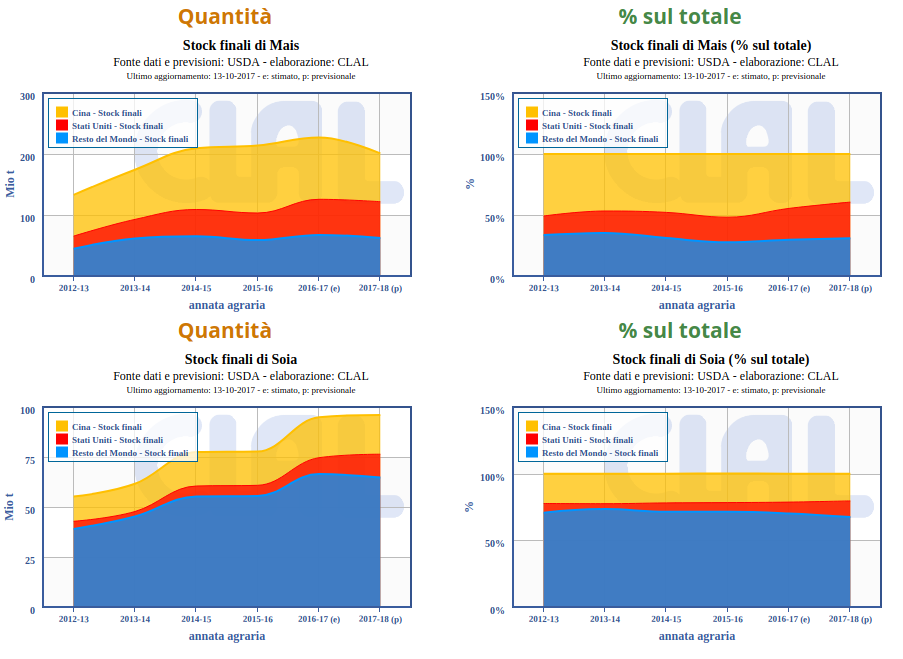

Gli stock finali globali di Mais sono attesi in aumento a (203.9 Mio t, +1.4%), riflettendo principalmente gli incrementi in USA (63.2 Mio t, +6.3%), UE e Argentina, i quali più che compensano le riduzioni attese per Cina (78.7 Mio t, -0.7%), Vietnam, Canada e Ucraina. Anche gli stock finali di Soia sono in crescita rispetto alle stime di Ottobre (97.9 Mio t, +1.9%), in seguito agli aumenti per Cina (20.6 Mio t, +5.1%), Argentina e Brasile.

Trend annuale dell’import di Mais | Principali importatori

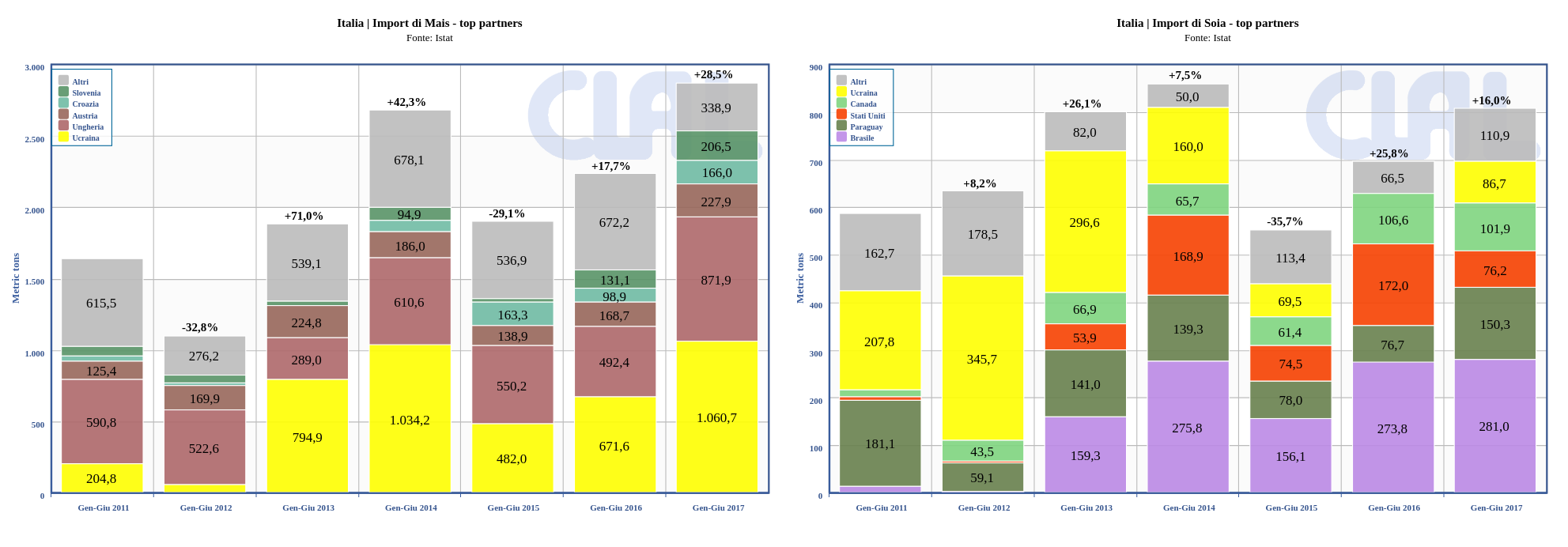

Focus Italia: Nel periodo Gennaio – Agosto 2017 l’Italia ha aumentato le proprie importazioni di Mais del +21.1%, ad un livello di 3507 t. Le importazioni Italiane di Soia si attestano a 1029.2 t, -0.2% medesimo periodo.

Italia | Import di Mais e Soia – principali fornitori

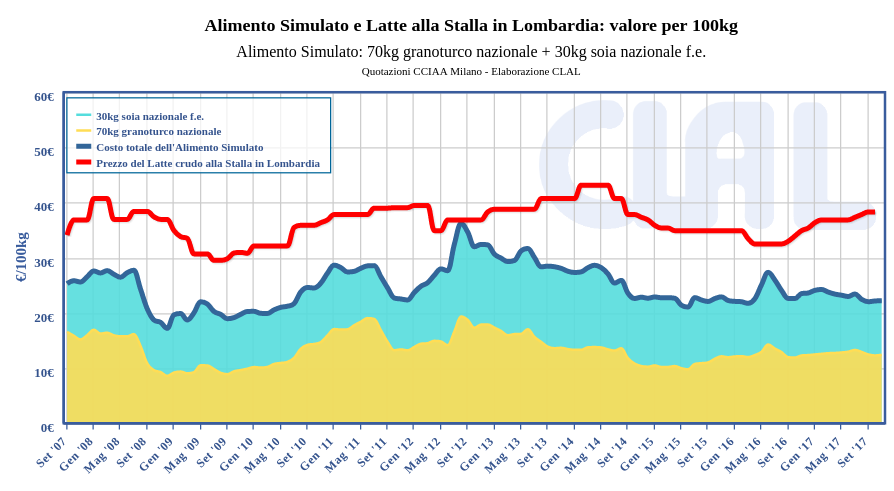

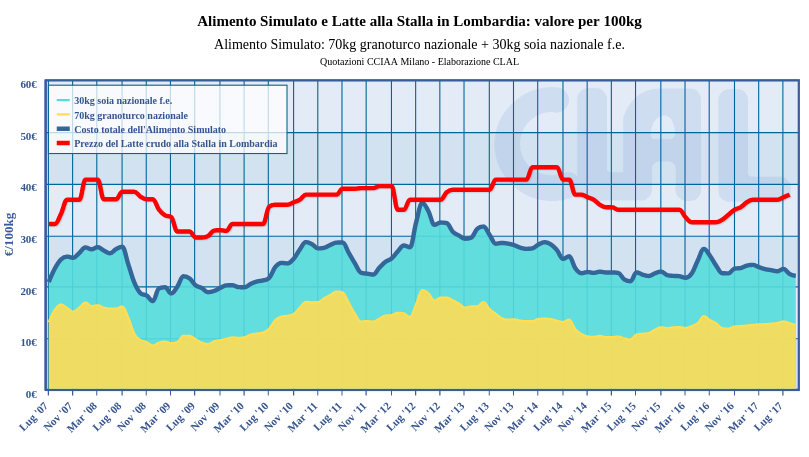

In Ottobre il costo dell’alimento simulato (modello teorico di alimento composto per il 70% da Mais e per il 30% da Soia) è aumentato rispetto a Settembre. La prima metà di Novembre mostra un ulteriore aumento (+0.25%). L’indicatore Milk:Feed Radio di Ottobre è ad alti livelli: con il ricavo ottenuto dalla vendita di 1 kg di latte si possono ottenere 1.73 kg di Alimento Simulato.

Italia | Confronto tra il costo dell’alimento simulato e il prezzo del Latte alla Stalla in Lombardia

La produzione globale di Mais per la stagione 2017-18 è attesa a 1038.8 Mio t (+0.6% rispetto alle stime di Settembre), mentre la produzione globale di Soia è stimata in leggera diminuzione a 347.9 Mio t (-0.2%)

La produzione di Mais è in aumento negli USA (362.7 Mio t, +0.7% rispetto al mese scorso), Nigeria, Turchia e Mozambico. Tale incremento è parzialmente bilanciato dalle riduzioni attese per Russia e Ucraina (27 Mio t, -1.8%), date le inferiori rese dei terreni, e per altri paesi come Etiopia e Tanzania.

In Russia e Ucraina è attesa una diminuzione anche per la produzione di Soia, non completamente bilanciata dagli aumenti previsti per Cina (14.2 Mio t, +1.4%) e Messico.

L’export di Mais è in aumento in Messico e in Argentina (29 Mio t, +1.8%), terzo esportatore mondiale, che registra esportazioni in continuo aumento sin dalla stagione 2013-14. L’export di Soia è invece stimato in diminuzione, come evidenziato in precedenza per l’offerta, anche in Russia e Ucraina (21.5 Mio t, -2.27%). Per l’Ucraina è stimato a ribasso anche l’export di Soia.

Gli stock globali di Mais sono attesi in diminuzione (201 Mio t, -0.7%), riflettendo la diminuzione stimata per il Messico e la Cina (79.2 Mio t, -2.5%), la quale ha registrato un incremento nell’utilizzo industriale e alimentare di Mais. Tali diminuzioni sono solo parzialmente bilanciate da aumenti stimati in Argentina (6.1 Mio t. +32.8%), Turchia e USA (59.4 Mio t, +0.2%).

Anche gli stock finali globali di Soia sono previsti a ribasso (96 Mio t, -1.5%) con riduzioni per Brasile e USA (11.7 Mio t, -9.4%). Se le previsioni si realizzassero, il rapporto tra stock e utilizzo sarebbe il più alto sin dalla stagione 2006-07 per gli USA.

Stock finali, con focus su USA, Cina e resto del Mondo

Focus Italia:

Nel periodo Gennaio – Luglio 2017 l’Italia ha aumentato le proprie importazioni di Mais del 24.9%, ad un livello di 3230.6 t. Le importazioni Italiane di Soia si attestano a 936.4 t, +8.4% medesimo periodo.

Italia | Import di Mais e Soia – principali fornitori

In Agosto il costo dell’alimento simulato (modello teorico di alimento composto per il 70% da Mais e per il 30% da Soia) è diminuito di 4.19% rispetto a Luglio. La prima metà di settembre mostra un ulteriore calo (-1.64%). L’indicatore Milk:Feed Radio di Agosto è ad alti livelli: con il ricavo ottenuto dalla vendita di 1 kg di latte si possono ottenere 1.68 kg di Alimento Simulato.

Italia | Confronto tra il costo dell’alimento simulato e il prezzo del Latte alla Stalla in Lombardia

MAIS-SOIA-IT-OTT-2017

Mais & Soia - Ottobre 2017: Report di aggiornamento sui prezzi, i dati di produzione ed il Trade globale.

pdf 641 KB |379 clicks

La produzione mondiale di Mais nella stagione 2017-18 (iniziata il 1° Settembre) è prevista a 1032.63 Mio t, in leggera diminuzione (-0.1%) rispetto alle stime di Agosto. Gli aumenti attesi negli Stati Uniti, in Argentina e in Messico, sono bilanciati da minori produzioni in Unione Europea e in Ucraina.

Il raccolto statunitense è stimato a 360.30 Mio t (+0.2%). L’impiego di Mais nella produzione di etanolo è però atteso in diminuzione, sulla base dei dati di utilizzo nella stagione in corso e delle basse esportazioni. Gli stock finali sono stimati quindi in aumento rispetto alle previsioni del mese scorso (+2.7%). A livello mondiale si osserva un livello degli stock inferiore rispetto alle 3 stagioni precedenti, con una sostanziale riduzione in Cina (-19.8%), il Paese che detiene la quota più alta di stock di Mais.

Si prevede un aumento dell’export dell’Ucraina (+2.3%), quarto Paese esportatore di Mais, dopo USA, Brasile e Argentina, in vista dell’aumento della domanda europea di Mais.

L’Ucraina è il principale fornitore di Mais dell’Italia: 1060.7 t nel primo semestre del 2017.

La produzione mondiale di Soia nella stagione 2017-18 (che inizierà il 1° Ottobre) è prevista a 348.44 Mio t, +0.3% rispetto alle previsioni di Agosto, riflettendo soprattutto un maggiore raccolto negli Stati Uniti (120.59 Mio t). L’export statunitense è stimato in aumento di 1.1%, favorito dall’aumento delle produzioni e dai prezzi decrescenti.

In Cina, principale importatore di Soia, le importazioni sono previste in ulteriore aumento: +1.06% rispetto alle stime del mese scorso, +3.26% rispetto alla stagione 2016-17.

UE-28 | Import settimanale cumulato di Mais

Focus Italia:

Nel primo semestre del 2017 l’Italia ha aumentato le proprie importazioni di Mais del 28.5%, ad un livello di 2839.5 t. Le importazioni Italiane di Soia si attestano a 811.6 t, +16% rispetto al primo semestre del 2016.

Italia | Import di Mais e Soia – principali fornitori

In Agosto il costo dell’alimento simulato (modello teorico di alimento composto per il 70% da Mais e per il 30% da Soia) è diminuito di 4.19% rispetto a Luglio. La prima metà di settembre mostra un ulteriore calo (-1.64%). L’indicatore Milk:Feed Radio di Agosto è ad alti livelli: con il ricavo ottenuto dalla vendita di 1 kg di latte si possono ottenere 1.68 kg di Alimento Simulato.

Italia | Confronto tra il costo dell’alimento simulato e il prezzo del Latte alla Stalla in Lombardia

MAIS-SOIA-IT-SET-2017

Mais & Soia - Settembre 2017: Report di aggiornamento sui prezzi, i dati di produzione ed il Trade globale.

pdf 687 KB |398 clicks

L’export italiano di prodotti lattiero caseari tra Gennaio e Aprile aumenta in quantità (+10,2%) e in valore (+11,3%) su base tendenziale, mentre diminuiscono le importazioni (-12,7 per cento). Il saldo commerciale è ancora negativo: 838.087 tonnellate importate contro le 330.663 esportate, ma il bilancio è migliorato. In particolare, diminuiscono le importazioni di burro, latte e panna, ma anche dei formaggi, compresi quelli duri non Dop.

Le esportazioni dei principali formaggi nel mese di Aprile 2017 confrontate con Aprile 2016 sono aumentate in volume relativamente a

Formaggi grattugiati o in polvere (+13.7%),

Formaggi freschi fra cui mozzarella e ricotta (+10.9%),

L’export italiano si espande in tutte le aree del mondo: Francia, Germania, Regno Unito, Spagna, Europa extra Ue, Nord America e Oceania. Ed è boom (+90,76%) verso l’Africa, dove vengono commercializzate 23.000 tonnellate in equivalente latte, contro le 2.000 dell’Asia (stabili rispetto al gennaio-aprile 2016).

CLAL.it – Italia: Export per area geografica, in equivalente latte

È ancora boom l’esportazione al 30 Aprile di latte e panna (+51,6% in quantità e +58,8% a valore), con la panna alimentare che registra un’esplosione del 250% circa sia in volumi sia in valore. Positivo anche l’export di formaggi freschi e grattugiati, le polveri (SMP e WMP) e il latte per l’infanzia.

CLAL.it – Principali importatori di Panna sfusa dall’Italia

Grana Padano e Parmigiano-Reggiano, sostanzialmente stabili in quantità e in accelerazione a valore (+7,7%), avanzano dell’11% in volume in Olanda e in Canada, quest’ultimo un segnale positivo in vista dell’entrata in vigore del Ceta, dove i due formaggi Dop sono tutelati.

Sono le ore 9.00 del 19 Aprile 2017 quando 100 operatori si ritrovano al Consorzio Latterie Virgilio di Mantova in una mattina di primavera limpida ma improvvisamente gelida.

L’occasione è l’incontro “Sostenibilità: la cooperazione deve prevalere sulla competizione“, e non a caso l’ospite è un Consorzio. Ma i consorzi, così come le cooperative, sono solamente due delle molteplici istanze della cooperazione: l’incontro ha un respiro più ampio, di cooperazione anche lungo la filiera; ecco che la platea è composta da Produttori di latte, imprese cooperative ed industriali di trasformazione, consorzi di tutela DOP e grande distribuzione. Una platea scelta ed attiva, con una importante componente di giovani.

La sostenibilità riguarda tutto il Pianeta, ma dev’essere sociale, ambientale ed economica

Esordisce così Angelo Rossi (Fondatore CLAL.it e TESEO), accogliendo i partecipanti con una breve introduzione, per poi lasciare spazio al discorso di benvenuto di Paolo Carra (Presidente Consorzio Virgilio).

La giornata parte con il commento di un video che riassume il precedente incontro “Sostenibilità: l’efficienza imprescindibile”.

Si susseguono poi 5 case history a ritmo incalzante, poiché uno degli obiettivi della giornata è la pluralità dei punti di vista sulla Sostenibilità.

Il consumatore spesso non capisce perché dovrebbe scegliere [prodotti sostenibili]

Per far fronte a questa problematica, il Consorzio Virgilio si propone di sviluppare degli indicatori scientificamente ineccepibili e al contempo coinvolgenti per il consumatore, il quale deve percepire il contributo che sta dando al Mondo che vorrebbe.

Gli allevatori all’inizio erano molto scettici […], poi man mano che sono entrati nel dettaglio […] di tutte le migliorie che potevano attuare […] si sono motivati ed entusiasmati

anche perché molti allevamenti partivano da una buona base per soddisfare i 90 punti del disciplinare di benessere animale scelto da Osella.

Latteria PLAC, dal canto suo, ha investito sulla Sostenibilità della fase di lavorazione del latte: Giovanni Guarneri (Consigliere) ne illustra i dettagli in maniera molto chiara, soffermandosi su alcuni punti particolarmente interessanti. Ad esempio, la concentrazione del siero permette a PLAC di utilizzare il permeato di seconda gestione per il primo risciacquo degli impianti, ottenendo un recupero in termini idrici pari al 20% dell’utilizzo annuo.

Si chiama “Progetto Stalle a Stelle“: sull’esempio degli hotel […] è stata stilata una classifica degli allevamenti del Trentino

Andrea Merz (Direttore Trentingrana CON.CA.S.T.) presenta così l’iniziativa di Trentingrana: sulla base di numerosi indicatori di benessere animale, “ogni allevatore riesce ad avere all’interno della propria stalla una valutazione fornita da tecnici esperti che poi può riuscire a raccontare anche all’esterno”.

Chiude la rassegna di presentazioni Andrea Di Stefano (Responsabile Progetti Speciali Novamont Spa), che avverte:

La CO2 è destinata a diventare […] un costo paragonabile a una materia prima […] che secondo le stime viaggerà tra i 30 e i 100 dollari a tonnellata

Rita Luppi, Communication Specialist Tetra Pak Italiana Spa

Stefano Pozzi, METRO

Paola Pergolesi, Category Manager – CONAD

Marco Nocetti, tecnico – Consorzio di Tutela Parmigiano Reggiano

Matteo Lasagna, Produttore di latte destinato a Parmigiano Reggiano e Presidente Confagricoltura Mantova

Martino Cerantola, Produttore di latte destinato ad Asiago e Presidente Coldiretti Veneto

Tommaso Visca (Produttore di latte commercializzato)

Fabio Perini, Produttore di mais

Andrea Trentin, Produttore di latte destinato a Grana Padano, Asiago e latte alimentare

Barbara Greggio, Produttore di latte destinato a Grana Padano

Quanto di quello che stiamo facendo nelle nostre imprese ha a che fare con l’etica […] e quanto […] col marketing?

Alla domanda, solo in parte provocatoria, di Nisio Paganin (Direttore Generale – Agriform) scaturisce un applauso spontaneo di chi evidentemente riconosce che i progetti di Sostenibilità sono spesso guidati da un tentativo di inserirsi in nuovi mercati potenziali, più che da una scelta etica.

Giorgio Garofolo, professore di Filosofia, condivide la sua esperienza di insegnante, nella quale riscontra “una sensibilità molto forte e decisamente crescente tra i ragazzi”. Ma bisogna incontrare questa sensibilità:

Credo che il vostro mondo [agroalimentare] debba dare messaggi razionali, comprensibili, perché altrimenti i ragazzi rischiano di andare verso mode – penso ai vegani ecc. – che non danno conto di tutto il lavoro che può essere fatto per […] porsi in una prospettiva di effettiva sostenibilità

La ricerca di linee guida comuni non trova risposta in ambito normativo:

Tutti oggi parliamo di benessere animale, ma non esiste una normativa europea […] né italiana

è l’esempio riportato da Alberto Dall’Asta, Dirigente ITALATTE – Galbani.

Il primo tema reale sulla Sostenibilità ce lo dobbiamo porre come elemento culturale

Fava asserisce che una produzione è sostenibile se riesce ad essere economica, e per essere economica deve trovare uno sbocco sul mercato. L’Assessore considera dunque fondamentale intraprendere azioni concrete per “incidere sul consumatore in modo significativo e creare una cultura che oggi è presente in modo alquanto blando”.

Per raggiungere questo ed altri obiettivi Fava auspica la realizzazione di una organizzazione verticale della filiera:

Quando avremo una buona organizzazione sostanziale di tutte le filiere, credetemi, ci sarà anche la possibilità di dare una migliore Sostenibilità alle nostre aziende

La giornata si conclude con un gustoso risotto, un buon vino e la prospettiva di un lungo percorso verso la Sostenibilità. Da percorrere insieme.

Nisio Paganin, Direttore Generale – Agriform

Rita Luppi, Communication Specialist Tetra Pak Italiana Spa

Alberto Dall’Asta, Dirigente ITALATTE – Galbani

Matteo Lasagna, Produttore di latte destinato a Parmigiano Reggiano e Presidente Confagricoltura Mantova

Operatori partecipanti all’evento

Gianni Fava, Assessore all’Agricoltura – Regione Lombardia

Continua il percorso verso la Sostenibilità della filiera lattiero-casearia.

Il Consorzio Latterie Virgilio ha ospitato produttori latte, imprese di trasformazione, consorzi di tutela e grande distribuzione in occasione dell’incontro “Sostenibilità: la cooperazione deve prevalere sulla competizione”.

L’incontro, organizzato da TESEO mercoledì 19 Aprile, è iniziato con le case history di Consorzio Latterie Virgilio, Fattorie Osella, Latteria PLAC e Trentingrana CON.CA.S.T. che hanno presentato le buone pratiche di sostenibilità da loro applicate. Novamont ha poi illustrato le soluzioni offerte dai biochemicals.

Il dialogo di filiera è continuato attraverso il dibattito,nel quale gli operatori hanno messo in luce i diversi aspetti della Sostenibilità con esempi ed idee per un approccio da protagonisti ai temi trattati. I concetti di sostenibilità, organizzazione e filiera sono poi stati oggetto delle conclusioni dell’Assessore Regionale all’Agricoltura Gianni Fava.

Il biologico ha catturato l’attenzione di molti produttori latte italiani, alla ricerca, soprattutto nell’ultimo anno, di alternative per compensare una situazione di mercato sfavorevole.

Intervistati da TESEO, gli allevatori Marco Baresi e Piergiovanni Ferrarese sottolineano che il biologico è una valida opportunità. Tuttavia, il messaggio di Baresi è chiaro:

[il biologico] non è una missione facile, bisogna dirlo. Non si tratta solo di accendere o spegnere un interruttore, perché convertirsi al biologico, prima ancora che una scelta di business, è di natura culturale. Se l’imprenditore non ci crede, inutile che lo faccia.

Come avviene dunque la riconversione di una azienda da latte al metodo biologico? Quali sono i passaggi ed i tempi che permettono questa transizione? Sergio Benedetti di Bioqualità li ha spiegati in modo pratico il 25 Novembre 2016 presso Ghisalba (BG), all’incontro Il Latte organizzato dal DABB.

La presentazione del Dott. Benedetti è scaricabile al seguente link:

Il modulo FocusOn Bio di CLAL.it, dedicato ai prodotti ottenuti da latte biologico.Sergio Benedetti (al centro) a Ghisalba (BG)Incontro “Il Latte” organizzato dal DABB

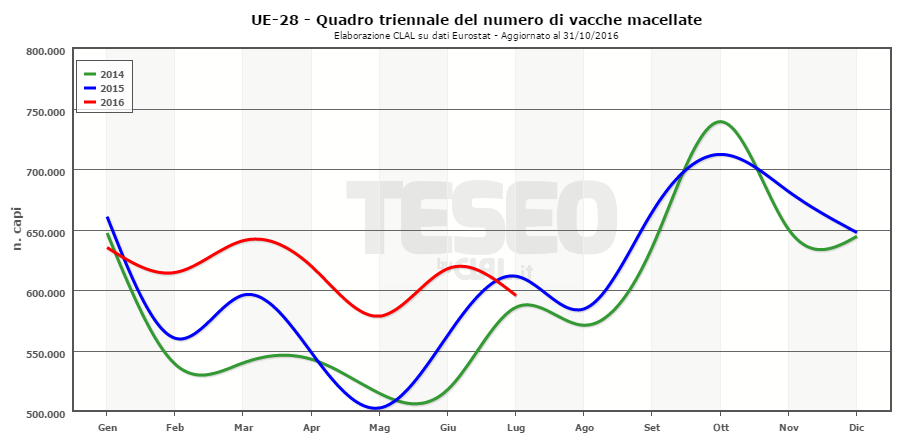

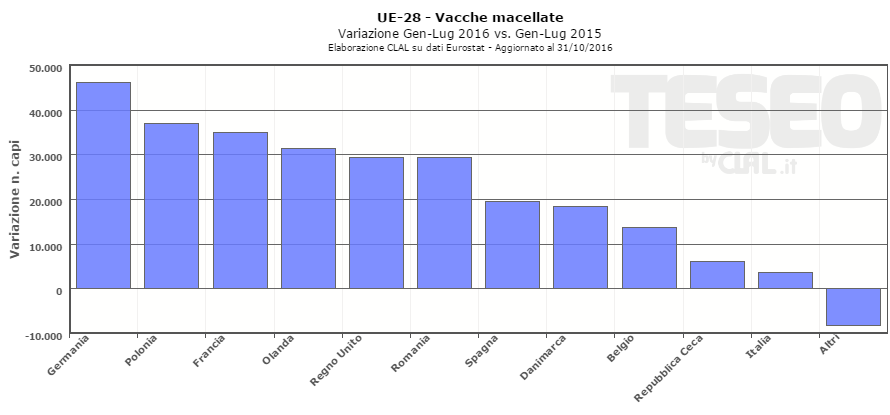

Nel periodo Gennaio – Luglio 2016 il numero di vacche macellate nell’Unione Europea (fonte: Eurostat) è aumentato di quasi 260.000 capi rispetto lo stesso periodo del 2015: una variazione del +6,43%. Il dato comprende sia la filiera della carne che quella del latte.

Si registra un aumento in tutti i principali Paesi produttori di latte: tra le motivazioni una decisa diminuzione del prezzo del latte a fronte della maggiore offerta che ha seguito l’abolizione delle quote (1 Aprile 2015).

Più modesto l’aumento di macellazioni in Italia ed Irlanda, due Paesi con differenti aspettative di mercato: in Italia il settore è supportato da destinazioni d’eccellenza per il latte, mentre l’Irlanda ha puntato sull’aumento delle quantità di latte prodotto per ridurre l’incidenza dei costi.

Il dato di Luglio per l’Unione Europea è inferiore a Luglio 2015. In Ottobre si verifica annualmente un aumento delle macellazioni, che potrebbe essere maggiore quest’anno per effetto dell’intervento UE mirato a contenere la produzione di latte in eccedenza.

Altre informazioni riguardanti la macellazione di vacche in UE sono disponibili sulla nuova pagina web di TESEO > Allevamento e agricoltura > Allevamento > UE-28: Vacche macellate

Innovazione e distintività, nuove tecnologie di scrematura, sinergie tra i Consorzi, sono alcuni degli argomenti trattati durante l’incontro “Presidenti & Casari: Insieme per produrre DOP in modo efficiente” tenutosi a Sermide (MN) Venerdì 10 Giugno 2016.

Alla presenza di Presidenti e Casari di alcune latterie produttrici di Grana Padano e Parmigiano Reggiano, si sono tenute le seguenti relazioni:

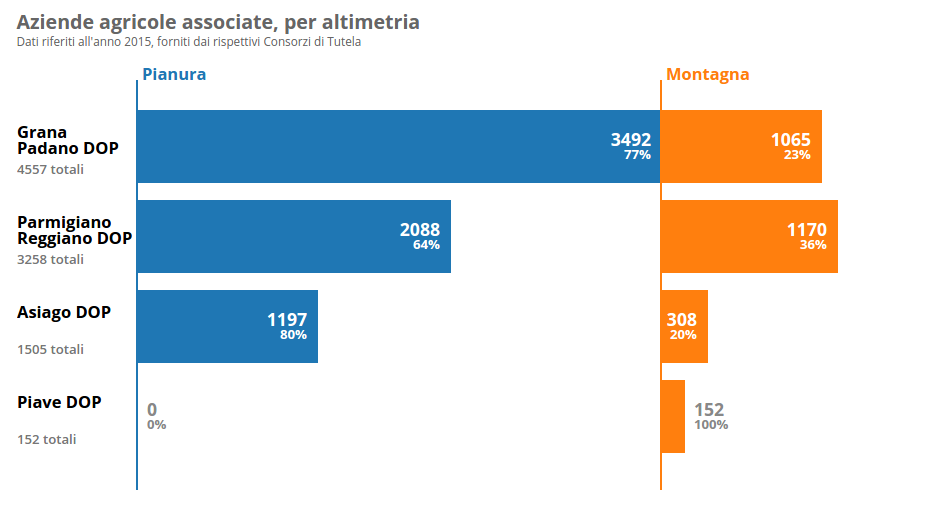

Con l’obiettivo di comunicare la distinitività dei formaggi DOP italiani, CLAL propone una istantanea degli allevamenti e dei caseifici associati ad alcuni Consorzi di Tutela, organizzati per altimetria e forma societaria. La pagina web è raggiungibile cliccando sulla seguente immagine.

Formaggi DOP italiani: Aziende Agricole associate, per altimetria

Cresce l’attenzione verso i prezzi dei cereali, ed in particolare del frumento. Infatti, se il prezzo del mais è aumentato nel 2016, frumento ed orzo hanno visto una sostanziale riduzione delle quotazioni (piazza di Milano).

Il frumento teneropanificabile superiore è sceso in Giugno a 195€/ton, 17€/ton in meno rispetto Dicembre, ed ha aperto Luglio con una ulteriore riduzione: un range di prezzi da 185 a 195 €/ton, 23€/ton in meno rispetto Luglio 2015.

Il frumento durofino ha subito una diminuzione di prezzo maggiore: la quotazione del 5 Luglio ha fissato un prezzo medio di 206€/ton per il Nord Italia e 211€/ton per il Centro Italia. Tra Gennaio e Luglio ha perso un quarto del proprio valore (su Gen-Lug 2015), e vale circa 130€/ton in meno rispetto ad un anno fa.

Per Mario Guidi, presidente di Confagricoltura, “Il raccolto di quest’anno si presenta ottimo come quantità e di qualità generalmente buona, nonostante i timori per possibili danni dovuti al maltempo che ha colpito alcune zone tra maggio e giugno.”

Ma il mercato è globale, ed un andamento simile al frumento tenero italiano si evidenzia per i prezzi di Chicago. Sul versante statunitense le ampie scorte ed i raccolti record hanno tenuto bassi i prezzi del grano (Fonte: FAO).

“[…] ancora non si sta trebbiando in molti Paesi produttori di grano duro, come in Francia, e il nuovo raccolto canadese non arriverà prima di ottobre.” ricorda Guidi.

Un mercato, dunque, che desta preoccupazione in molti agricoltori, per un elemento importante della produzione di pasta made in italy, nota in tutto il Mondo.