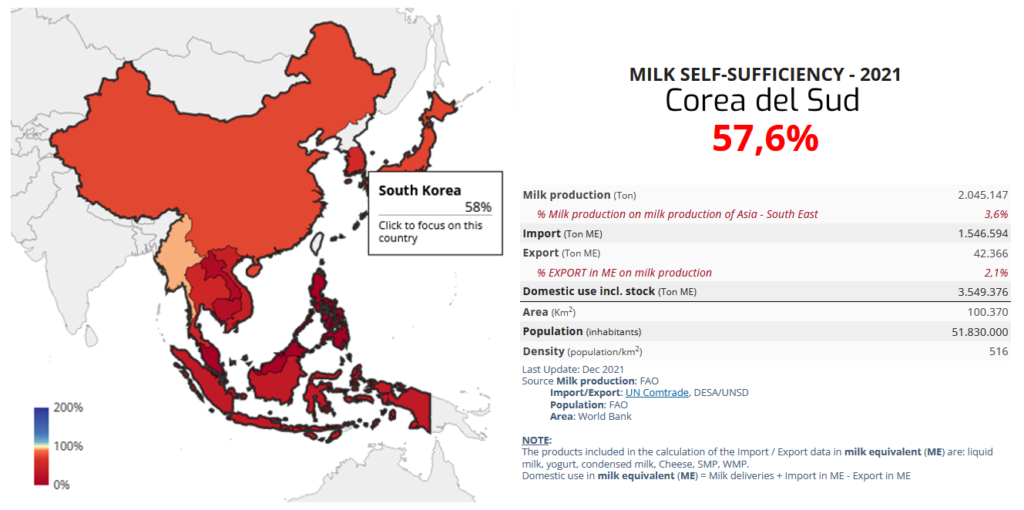

Il Sottosegretario al Commercio e agli Affari Agricoli Esteri del Dipartimento dell’Agricoltura USA, Alexis Taylor, guiderà una missione commerciale agroalimentare a Seoul dal 25 al 28 marzo 2024. L’interesse per la Sud Corea, sesta destinazione all’export degli Stati Uniti, è dovuto al fatto che, con una popolazione di circa 52 milioni di abitanti e pochi terreni coltivabili, dipende dalle importazioni per soddisfare la domanda agroalimentare e gli USA sono il principale fornitore del moderno Paese asiatico. Infatti, nel 2022 la Corea ha importato circa 41,1 miliardi di dollari di beni agricoli e gli USA ne hanno forniti per 10,4 miliardi fra carne bovina e suina, lattiero-caseari, mais, cui seguono uova, preparazioni alimentari, caffè, distillati, mandorle, ciliegie, arance ed altri prodotti. Gli esportatori USA ritengono che esistano grandi opportunità di espandere le loro vendite nella regione a causa dell’aumento nella domanda di prodotti per la salute ed il fitness, di quelli pronti per il consumo ed in generale dei prodotti convenience.

Una cultura alimentare sviluppata e raffinata

Il reddito pro-capite sudcoreano è in crescita e ci sono rapidi cambiamenti demografici, tra cui l’invecchiamento della popolazione, il calo della forza lavoro, l’urbanizzazione. La cultura alimentare è molto sviluppata e raffinata. La regione di Gyeonggi-do, dove si trova la capitale Seoul, rappresenta il più grande mercato di consumo del Paese e si prevede che arriverà a coprire il 25,0% del totale entro il 2040.

Le diete a base vegetale non sono così diffuse e solo il 4% dei consumatori dichiara di essere vegano o vegetariano, ma il 22% desidera ridurre il consumo di carne per motivi di salute, ambientali o di benessere animale. Inoltre, il 71% dichiara di assumere regolarmente integratori e vitamine. I consumatori danno poi la preferenza ai prodotti con etichette nutrizionali chiare.

Il mercato degli alimenti confezionati (packaged food) nel 2022 è stato valutato in 30,3 miliardi di dollari, con un aumento del tasso di crescita annuale del 3,4%. Si registra una notevole crescita dell’e-commerce e di prodotti come i cibi pronti, i kit per i pasti a domicilio e le confezioni con porzioni più piccole.

Durante la visita in sud Corea, i rappresentanti delle imprese agroalimentari USA saranno impegnati a Seoul in due giorni di incontri business-to-business con potenziali importatori, trasformatori e distributori. Inoltre, i partecipanti riceveranno informazioni approfondite da esperti del settore per comprendere meglio le dinamiche del mercato e le tendenze dei consumatori, oltre a partecipare a visite in loco e ad altre opportunità di networking.

Dal 2012 fra Stati Uniti e Repubblica di Corea è in vigore l’accordo di libero scambio KORUS FTA .

La UE dal 2011 ha un accordo commerciale di libero scambio con la Repubblica di Corea del sud, ratificato formalmente nel 2015. Il Paese rappresenta un mercato interessante anche per i nostri prodotti agroalimentari di qualità.

Fonte: USDA