Di: Elisa Donegatti

Come già evidenziato a inizio Marzo, le tensioni in Medio Oriente stanno incidendo concretamente sul mercato dei fertilizzanti.

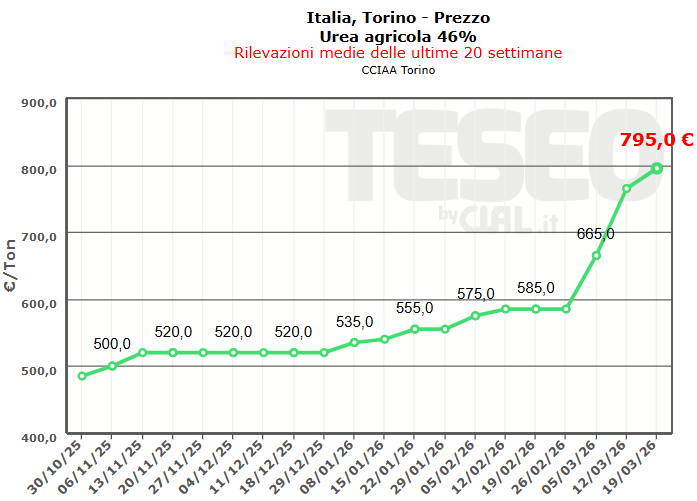

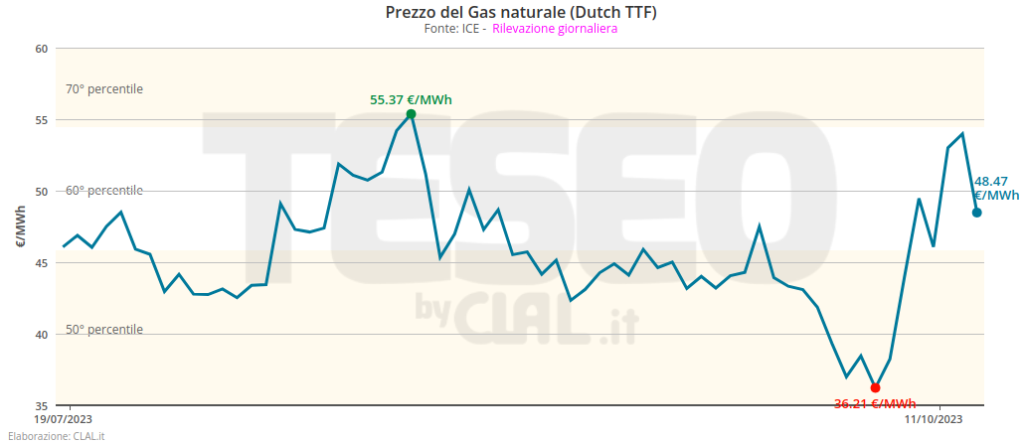

Ieri il prezzo dell’Urea presso la CCIAA di Torino ha raggiunto i 795 €/ton (+27% su Febbraio ‘26, +51% su Marzo 2025). Anche il Gas Naturale resta a livelli elevati (+66,1% su Febbraio ‘26; +50,3% su Marzo 2025), con impatti diretti sui costi di produzione dell’ammoniaca, che potrebbero rallentare l’offerta di fertilizzanti azotati.

In piena fase di semina, il mercato è sotto forte tensione: i prezzi continuano a salire rapidamente e permane grande incertezza sulle consegne, con possibili ritardi o difficoltà nell’arrivo delle merci. Le rotte strategiche internazionali, come lo Stretto di Hormuz, restano un nodo critico per l’approvvigionamento. L’impatto non è dunque solo sui prezzi, ma emerge un rischio concreto sulla disponibilità del prodotto.

In assenza di un allentamento delle tensioni geopolitiche, lo scenario resta orientato a ulteriori rialzi nel breve termine, con elevata volatilità e criticità logistiche.