Di: Elisa Donegatti

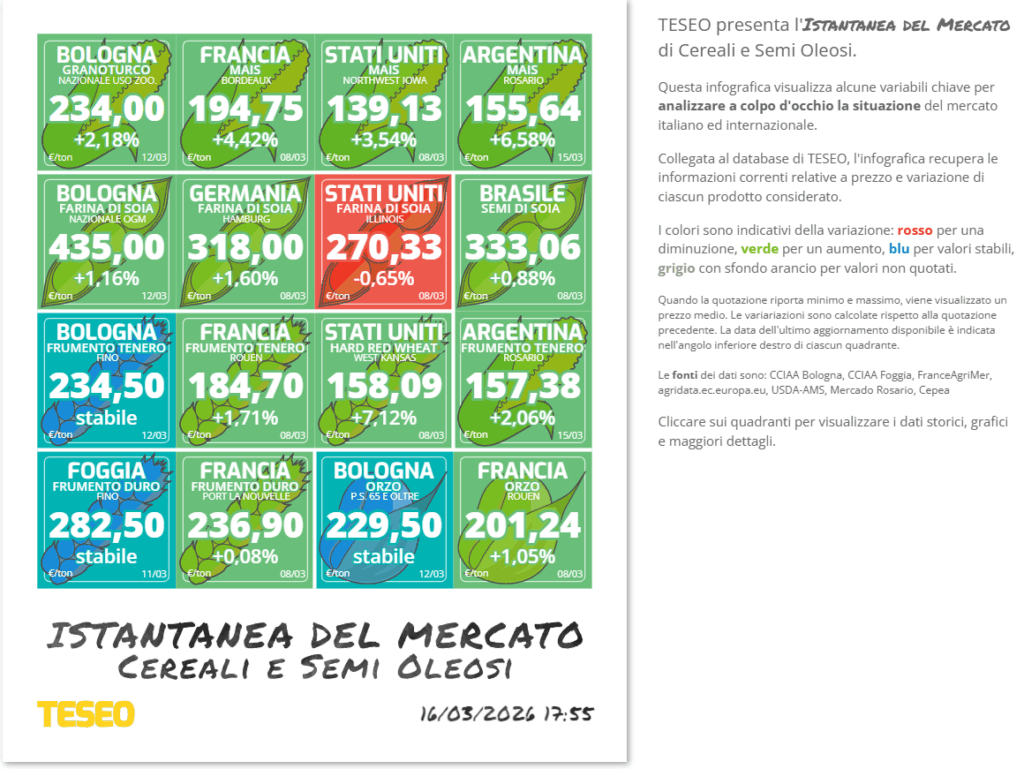

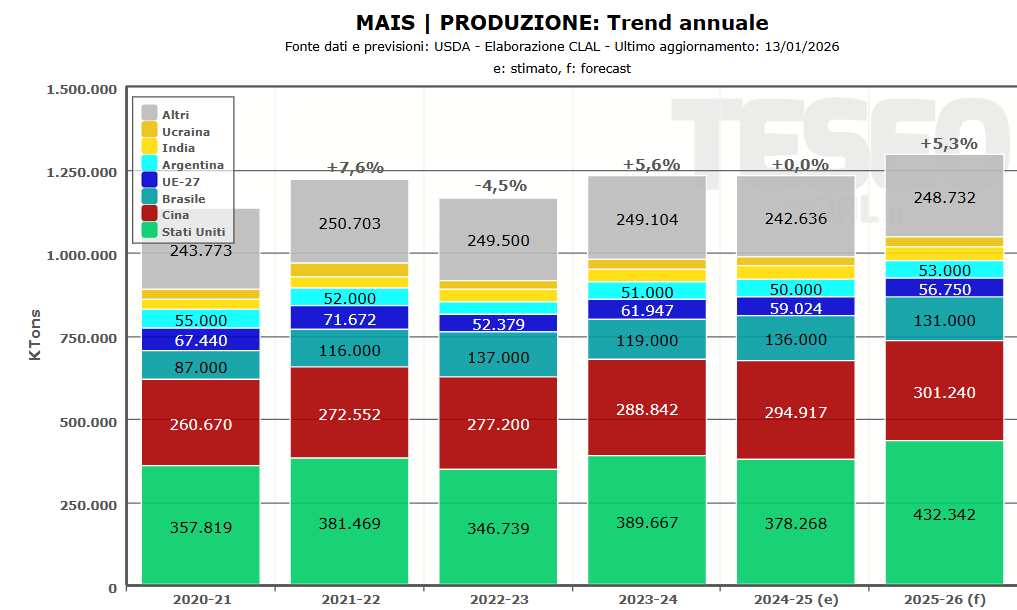

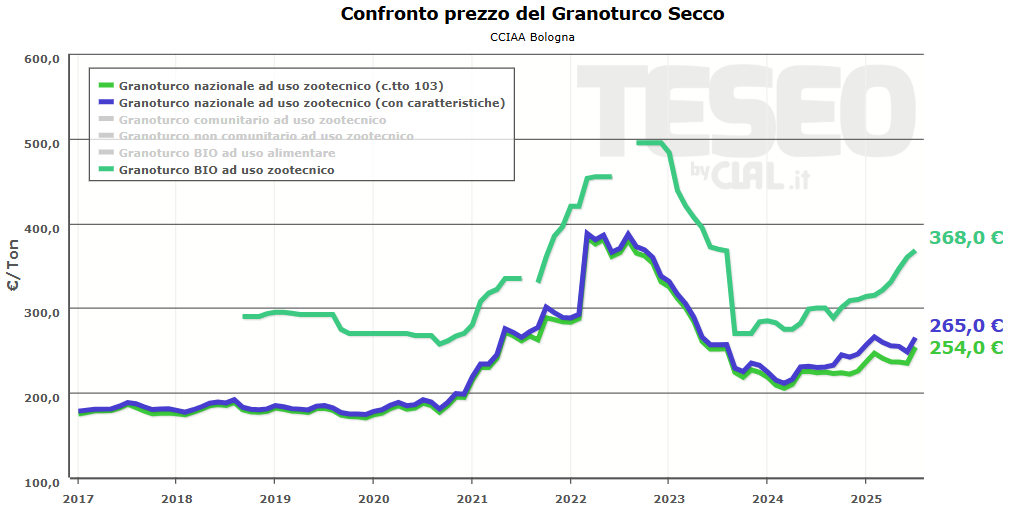

Nelle ultime settimane i prezzi delle principali materie prime per mangimi, tra cui Mais, Frumento e Farine Proteiche, hanno registrato un rialzo dopo mesi di relativa stabilità. Il mercato globale resta equilibrato, ma sensibile a fattori geopolitici e all’andamento dei raccolti in Brasile e Argentina, sarà cruciale per la disponibilità globale.

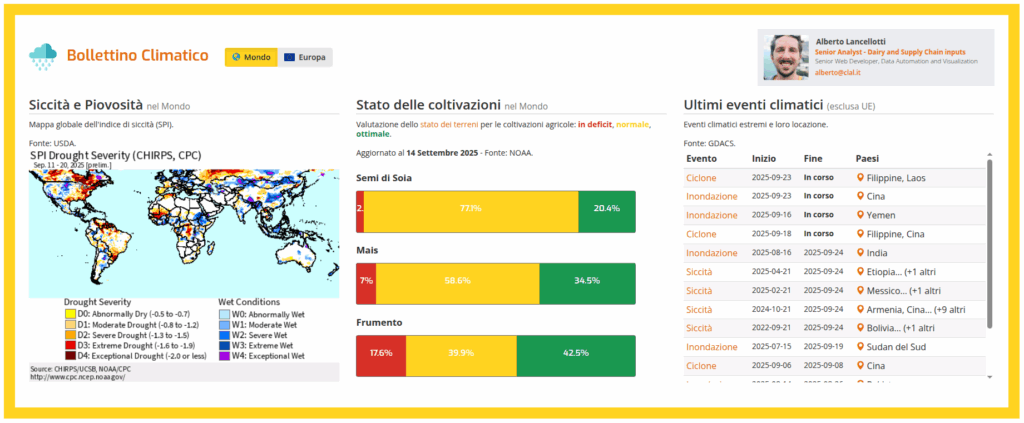

La guerra tra Russia e Ucraina e le tensioni in Medio Oriente continuano a influenzare i mercati, ponendo attenzione sui flussi nel Mar Nero, strategici per l’export di Mais e Frumento, dove anche piccoli cambiamenti nei prezzi o nelle spedizioni del Frumento russo possono riflettersi rapidamente sui mercati internazionali. Allo stesso tempo, le tensioni nello Stretto di Hormuz incidono sui costi energetici e, indirettamente, sui mercati agricoli. In Brasile, l’aumento dei prezzi del carburante incide sui costi di raccolta e semina, aggiungendo un ulteriore elemento di attenzione.

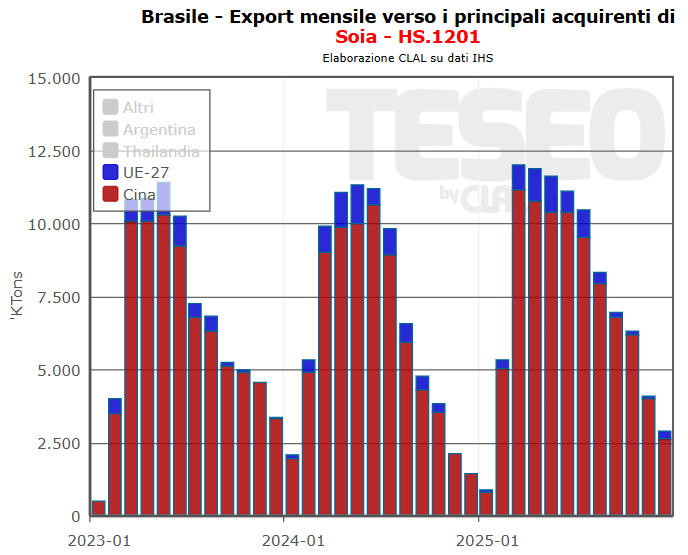

Le principali commodity restano reattive ai segnali internazionali. Il Frumento beneficia del meteo secco nella regione meridionale degli USA e delle vendite verso il Messico, ma i rialzi sono limitati dalle abbondanti esportazioni russe e dalle scorte europee. Globalmente il Mais trova sostegno in un export stabile e nell’aumento dei prezzi di petrolio ed etanolo. La Soia e la Farina di Soia mostrano maggiore variabilità: il rallentamento dei negoziati tra Stati Uniti e Cina crea incertezza sulle esportazioni di soia USA e sugli acquisti cinesi, che potrebbero rallentare, influenzando direttamente i prezzi. In questo contesto, anche le intenzioni di semina negli Stati Uniti, che sembrano orientarsi maggiormente verso la Soia rispetto al Mais, contribuiscono a ridefinire gli equilibri del mercato.

In Europa, le temperature miti di fine inverno hanno favorito uno sviluppo precoce delle colture, elemento attentamente monitorato in vista della primavera.

Nel complesso, il mercato continua a essere influenzato dalle tensioni geopolitiche, dall’andamento delle colture e dalle possibili criticità nei flussi commerciali internazionali, fattori che stanno contribuendo a sostenere i prezzi delle principali materie prime per mangimi.