“Il consumatore è molto attento a ciò che acquista, soprattutto in una fase come quella attuale in cui ha minore potere di acquisto e, quindi, presta molta attenzione a una combinazione di prezzo e di etichetta, dove la sostenibilità gioca un ruolo non marginale. Nel medio periodo non credo si riuscirà a recuperare il potere reale di spesa delle famiglie italiane, per cui bisognerà lavorare per avere prodotti più sostenibili anche sul piano economico e più competitivi da subito, coniugando aspetti etici e valoriali e convenienza”.

La visione sul futuro dei consumi la tratteggia Alessandro Masetti, responsabile Grocery di Coop Italia, cogliendo l’occasione per stimolare le Imprese a puntare sulla formazione, l’innovazione, la cooperazione o, comunque, la collaborazione per condividere pratiche comuni, i mezzi, così come la manodopera specializzata, in una fase in cui non è sempre facile reperirla.

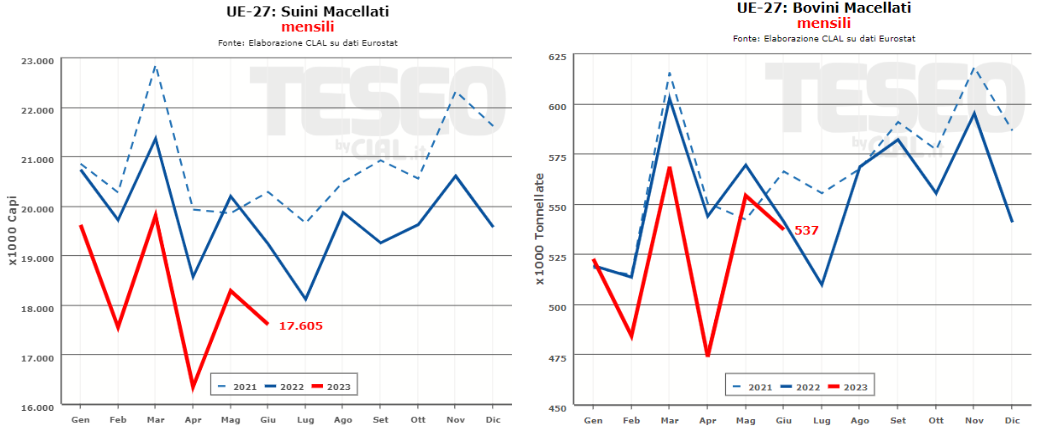

Quanto ai consumi, Masetti vede una correlazione in questa fase tra “filiera lattiero-casearia e filiera carni suini e salumi, con volumi che flettono in entrambi i comparti a causa, prevalentemente, dei costi dei prodotti aumentati di circa dieci punti percentuali. Si va dal +15% per il latte al +8% dello yogurt, fino al +5% di media nella filiera dei suini”.

Le conseguenze, inevitabilmente, pesano sulle vendite. “Gli incrementi hanno pesato sull’andamento dei volumi che è significativamente in perdita – precisa Masetti -. Il prodotto che si comporta meglio è lo yogurt, mentre il latte perde oltre il 6% a volume e i salumi a libero servizio perdono il 5% in quantità”.

Frenate che rischiano di deprimere gli investimenti della filiera anche nel medio e lungo periodo, con il rischio che l’aumento dei costi fissi e una minore redditività minacci le prospettive delle Aziende più piccole, tanto nella filiera lattiero-casearia che in quella suinicola.

Da qui la necessità di ripensare in maniera costruttiva al futuro delle filiere, attraverso un dialogo condiviso fra tutte le parti protagoniste.