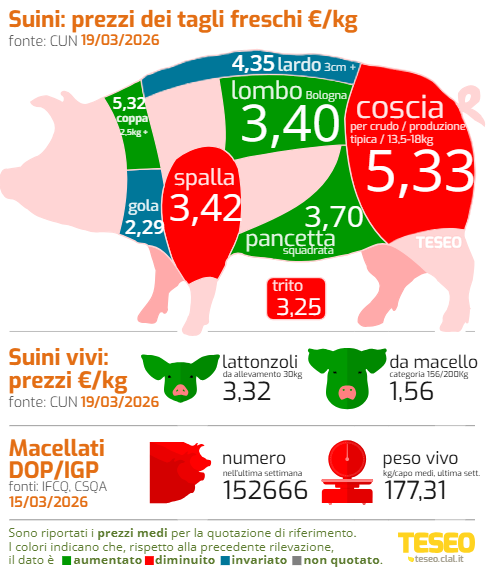

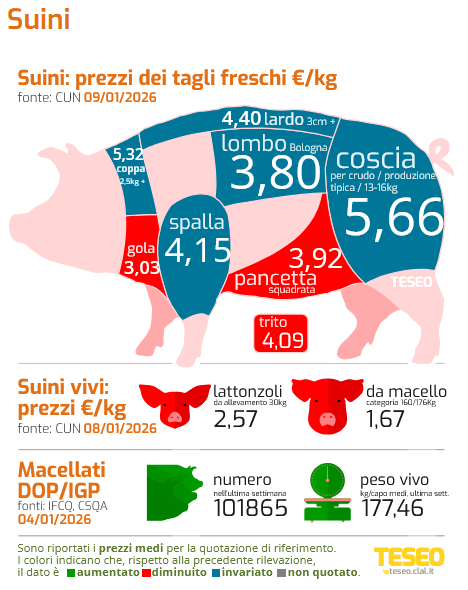

“Le difficoltà di mercato per gli allevatori sono iniziate dopo i ribassi prolungati per due mesi alla fine di novembre. Dall’inizio dell’anno possiamo dire che il prezzo dei suini grassi da macello è al di sotto dei costi di produzione. Quando carichiamo per il macello, gli allevatori in questo frangente dicono: vediamo salire sul camion maiali e soldi”.

Antenore Cervi, responsabile della suinicoltura per Cia-Agricoltori Italiani, cerca di smorzare con una battuta l’incertezza del mercato che, dopo due anni sostanzialmente positivi per i produttori di maiali, oggi pesa sui bilanci aziendali. “Solitamente la primavera è sempre stata caratterizzata da listini sottotono – ricorda – ma oggi le pressioni sono causate dalla presenza di PSA in Spagna, uno scenario indipendente quindi dalla situazione nazionale”.

Antenore Cervi fa parte della Commissione interprofessionale del Consorzio di tutela del Prosciutto di Parma, che ha avviato un dialogo con i “cugini” omologhi del Consorzio del Prosciutto di San Daniele per individuare soluzioni ai problemi che affliggono la filiera suinicola.

“Gli allevatori in questi ultimi due anni, complici anche una buona remuneratività, hanno investito sulla biosicurezza e per rispondere agli adempimenti in sostenibilità ambientale – spiega Cervi -, ma si è trattato in entrambi i casi di adeguamenti necessari, ma non produttivi”. Oggi la strada deve necessariamente guardare una “programmazione condivisa all’interno della filiera, così da garantire maggiore valore aggiunto alla suinicoltura nel suo insieme, non soltanto nel circuito delle produzioni tutelate”.

Una spinta potrebbe arrivare dalla genetica, secondo Cervi. “Sono stati fatti passi avanti notevoli – riconosce – e questo renderà più reattiva la filiera a fronte di una programmazione seria. Dobbiamo riuscire a valorizzare la salumeria DOP e, allo stesso tempo, anche la carne fresca e la genetica sarà uno dei pilastri per migliorare”.