Le esportazioni di Carni bovine dall’Italia sono diminuite del 15% circa nel primo quadrimestre del 2023, rispetto allo stesso periodo del 2022. La diminuzione riguarda tutte le principali voci tranne Sego e Lingue bovine congelate. È in aumento, però, l’export di Carni Bovine verso il Belgio (+27%) e quello di Carni fresche o refrigerate verso la Spagna (+30%), terzo Paese acquirente.

Anche altri Paesi hanno aumentato la domanda di Carni Italiane. Tra questi, recentemente, si è aggiunta la Cina. L’apertura di questo mercato è stato il risultato di una collaborazione di ASSOCARNI con il Ministero della Salute e l’Ambasciata Italiana a Pechino. L’accordo ha concesso il permesso a dodici aziende italiane di esportare in Cina carne bovina.

I principali fornitori del mercato Cinese di Carne bovina sono Australia e Brasile. Quest’ultimo ha ripreso le esportazioni a Marzo dopo un blocco durato un mese a seguito di due casi di BSE. Tra i Paesi UE, il primo esportatore di Carne Bovina verso la Cina è l’Irlanda, che ha invece riottenuto il permesso di esportare a Gennaio 2023, dopo il blocco causato dalla BSE nel 2020.

Nonostante una grossa fetta del mercato Cinese della Carne Bovina sia già coperta, l’accordo permetterà alle aziende Italiane di proporre prodotti di qualità e guadagnare mercato.

TESEO.Clal.it – Esportazioni Italiane di Carni Bovine

Tra Gennaio e Maggio 2023 l’export statunitense di Mais è calato del 33% (10 Mio Tons) rispetto allo stesso periodo dell’anno precedente, mentre quello di Soia, pur avendo registrato un complessivo aumento del 6%, è crollato ad Aprile e Maggio. Tra circa un mese, inizieranno ad entrare sul mercato le produzioni della nuova stagione, che saranno fondamentali per determinare l’andamento dei prezzi mondiali.

Mais

Le aspettative USDA, rispetto all’anno scorso, sono di un incremento della produzione di Mais Statunitense dell’11,6%. Le principali ragioni sono legate alla ridotta produzione dell’anno scorso a causa della siccità e all’importante espansione degli ettari destinati alla produzione di Mais nel Paese, che sarebbero aumentati del 6%.

Il Climanon sembra, però, molto favorevole: giugno ha registrato precipitazioni inferiori alla media in diverse aree, tra cui la Corn Belt. Nonostante questo, le stime del WASDE (USDA) per la produzione di Mais non sono state ridotte nel report di luglio. La pioggia di inizio luglio ha suscitato, infatti, ottimismo, seppure permangano condizioni diffuse di siccità che lasciano un interrogativo sui potenziali raccolti.

Anche la domanda avrà un ruolo fondamentale per l’export e, di conseguenza, per il prezzo USA e mondiale. Negli ultimi mesi, gli USA hanno visto un calo delle vendite di Mais, dovuto in particolare ad uno spostamento della domanda Cinese verso il Mais Brasiliano.

Soia

La situazione della Soia è diversa. Gli ettari destinati alla coltivazione sono stimati dall’USDA in riduzione del 5% rispetto alla stagione scorsa, contro le aspettative che indicavano, invece, un incremento. La minore offerta dovrebbe, poi, confrontarsi con una maggiore domanda domestica per la produzione di biocarburante, per la quale dovrebbe aumentare il consumo di semi di Soia, riducendo la disponibilità all’esportazione.

Il virus della Peste Suina Africana è una minaccia sempre più incombente nel nostro Paese. Lo dimostra l’ingresso del virus in Lombardia, che ha dovuto prendere atto della positività di un cinghiale ed ha dovuto allargare la zona infetta. Mentre gli allevatori ed i trasformatori sono molto preoccupati, non si percepisce la stessa angoscia tra coloro hanno in mano la gestione del problema e le misure di eradicazione della presenza abnorme dei cinghiali. D’altronde la geografia stessa ci dice che un’infezione presente a nord, centro e sud è di fatto un’infezione “migrante”; se ne deduce che il virus è presente in una “filiera infettiva” che va dal Piemonte allo stretto di Messina. La situazione, quindi, è allarmante, nonostante qualcuno, giorni addietro, si sia spinto a dire di no.

La situazione PSA in Europa rimane minacciosa

Peraltro la storia recente di questa malattia altamente invasiva ci ha presentato uno scenario ben preciso: Cina, Russia e la vicina Polonia (soprattutto), confermano esattamente questa teoria evolutiva dell’infezione. Quest’ultimo Paese ha sempre parlato di una diffusione a macchia d’olio, a partire da un primo ritrovamento, tant’è che proprio nei giorni scorsi è stato dichiarato l’ennesimo caso polacco, l’ultimo di una lunga catena di ritrovamenti nei cinghiali di quel paese, iniziata il 17 febbraio del 2014, a distanza di ben 9 anni dal primo allarme. Per di più la pericolosità del virus è accentuata dall’inesistenza di un vaccino in grado di fermarlo. Allo stato attuale sono 24 i genotipi virali che sono stati descritti ma al momento solo 2 ci interessano particolarmente, il tipo I ed il tipo II, entrambi presenti nel nostro Paese. In Europa (geografica) la situazione PSA rimane, quindi, altamente minacciosa; il quadro epidemiologico non lascia presagire un’inversione di tendenza, vista l’inquietante impennata di notifiche degli ultimi 6 mesi dell’anno, mesi di freddo che hanno facilitato il movimento dei selvatici in cerca di cibo. Anche la vicina Russia segnala in continuazione numerosi focolai (e la miriade di allevamenti familiari come saranno?) tant’è che ha deciso di riprendere in mano il Piano di lotta alla PSA, ordinando nuove ispezioni improvvise sia in allevamento che in macello per garantire il rispetto delle norme veterinarie esistenti; nonostante ciò, proprio due giorni fa sono stati denunciati dall’Organizzazione Mondiale Sanità Animale altri focolai, qualcuno a ridosso dei confini occidentali coi nostri territori. Persino in Siberia, finora considerata un territorio libero da PSA, ultimamente sono stati segnalati nuovi allevamenti infetti.

È necessaria una politica seria e decisa

Detto ciò, che fare in Italia? Va detto subito che la situazione è tutt’altro che tranquilla. Lo dico perché la valutazione basata sul criterio della segnalazione “passiva” è un criterio “fragile”, in quanto legato solo ai ritrovamenti di carcasse infette; ritrovamenti che dipendono dalla qualità del personale utilizzato (selezione, preparazione, mezzi a disposizione, incentivi, etc.), dal numero di addetti e dalle dimensioni del territorio setacciato. È un dato di fatto, senza voler valutare il lavoro del Commissario, che utilizza i mezzi che ha. Detto ciò però va richiesta a gran voce l’adozione di una politicaimmediata,seria e decisa sulla questione cinghiali e loro depopolamento. Sono a milioni gli animali che vivono sulla dorsale appenninica. Da foto girate tra addetti ai lavori si vedono branchi di biungulati perfino all’interno delle stalle di bovini, più aperte ed a disposizione dei selvatici in cerca di mangime nelle mangiatoie dei ruminanti. Insomma, il cerchio si chiude sempre di più, soprattutto al nord, la maggior area del paese, con 5 milioni di maiali allevati. Va fatto capire che ormai siamo accerchiati da altri focolai, in Polonia, in Bosnia-Erzegovina ed in Croazia, che a dimensione di autotrasporti sono a un tiro di schioppo dal nostro Paese, solcato quotidianamente da automezzi che scendono dal nord-Europa.

Concludo riaffermando che la situazione è quindi molto allarmante e richiama ad un intervento risoluto, in tempi brevi con la convinzione che il “non ritorno” è ormai vicino, prima di dover piangere sul blocco totale del nostro export. I modelli di lotta ci sono: in aggiunta alla biosicurezza individuale degli allevamenti, ai mezzi di ricerca messi in atto, basterebbe copiare dal Belgio: recinzioni robuste, battute centripete sistematiche, coinvolgimento di tiratori addestrati e coinvolgimento dell’esercito. Se non ci salva il depopolamento saremo disperati.

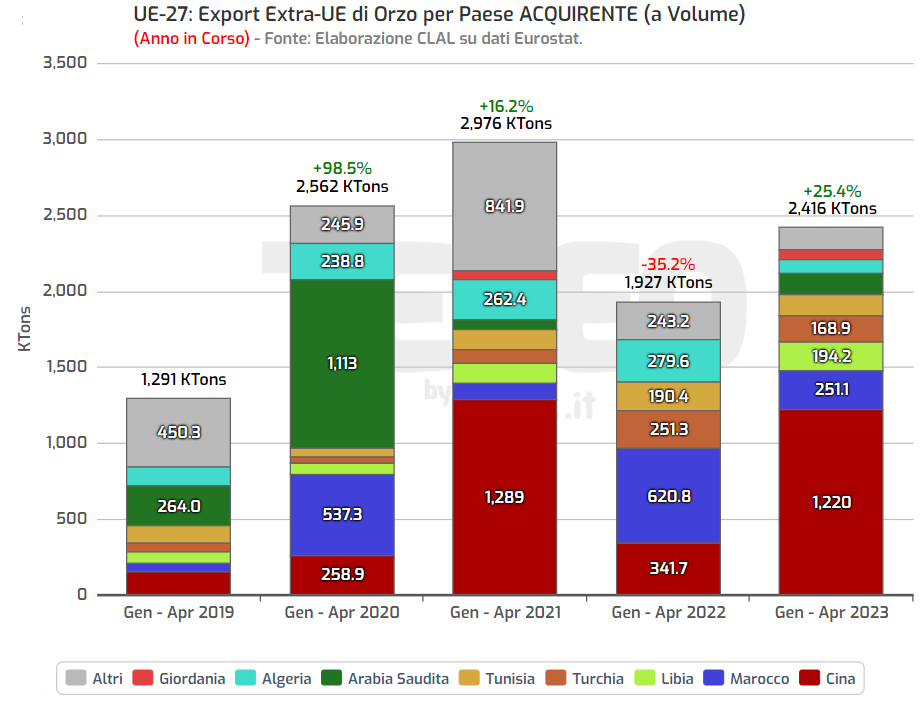

L’Unione Europea è il secondo esportatore mondiale di Orzo. Nel 2021 ha esportato la quantità record di 8,6 milioni di tonnellate, diminuita per più di un terzo nel 2022 come effetto della minor domanda Cinese. Il primo quadrimestre del 2023, invece, ha registrato un recupero grazie alla ripresa della domanda Cinese, stimolata dal ridimensionamento dei prezzi.

Per i prossimi mesi, la situazione potrebbe cambiare, e sarà determinante l’effettivo ammontare della produzione del 2023. Per il momento, le stime della Commissione Europea indicano una resa di 4,76 ton/ha, inferiore del 3% alla media degli ultimi cinque anni. Secondo COCERAL, associazione europea che si occupa di trade agricolo, le produzioni complessive dovrebbero essere inferiori di circa 3 milioni di tonnellate rispetto a quelle del 2022. Il dato negativo è determinato soprattutto dalle rese dell’Orzo primaverile, dato che alcuni tra i principali Paesi produttori, come Spagna e Germania, sono stati caratterizzati da carenza di piogge.

In particolare, la Germania nord-orientale e i Paesi Baltici stanno attraversando un periodo di siccità che ha danneggiato le colture primaverili e sta rendendo il suolo poco fertile per le colture estive. La siccità che ha colpito la Spagna, invece, sembra essere terminato a inizio Giugno: tardi per ottenere un buon raccolto primaverile, ma potrebbe avere un impatto positivo sulle produzioni estive.

COCERAL presenta stime positive, invece, per la produzione Italiana, le cui aree principali si trovano in Veneto e Lombardia ed hanno beneficiato della ripresa delle piogge negli ultimi mesi.

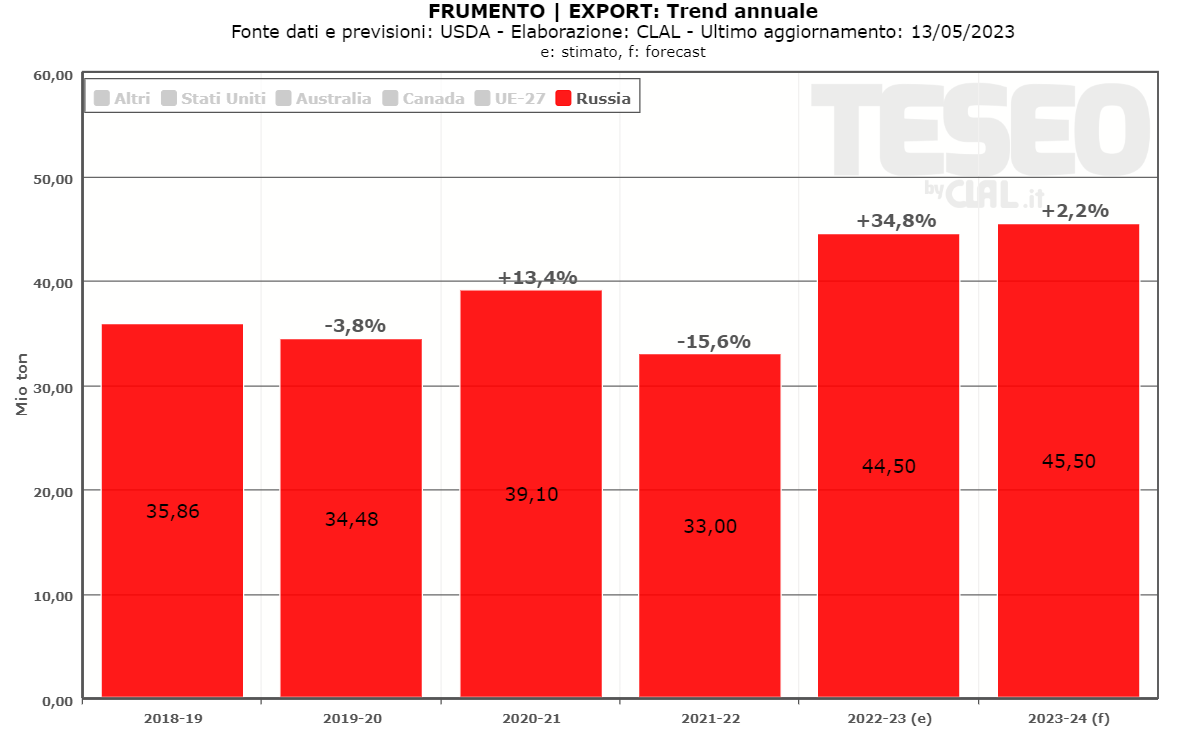

La Russia è storicamente tra i principali produttori ed esportatori di Grano Tenero, Mais, Orzo e Girasole (Semi e derivati). Dall’inizio della guerra in Ucraina le informazioni relative alle esportazioni del Paese si sono ridotte, ma la sua importanza sui mercati internazionali è ancora rilevante, soprattutto se si pensa ai mercati asiatici.

Secondo i dati USDA, la stagione 2022/23 ha visto produzioni Russe da record per Frumento, Orzo e Girasole, grazie a maggiori aree coltivate e condizioni climatiche ottimali. A questo si aggiungono gli stock elevati, accumulati per effetto delle restrizioni all’export rafforzate nel 2021. La combinazione di queste due dinamiche ha portato ad un’elevata disponibilità di Cereali e Semi Oleosi in Russia.

Di conseguenza, nel 2022 le restrizioni autoimposte dalla Russia sono state alleggerite e le esportazioni sono aumentate, soprattutto verso Medio Oriente e Africa, i cui Paesi non hanno imposto sanzioni alla Russia.

Le esportazioni di Cereali e Semi Oleosi dalla Russia avrebbero quindi raggiunto volumi record, facilitate anche dai prezzi competitivi e dalle difficoltà che caratterizzano l’Ucraina, principale concorrente. In particolare, le quantità di Frumento esportate dalla Russia per la stagione 2022/23 è stimato a 45 milioni di tonnellate, in crescita del 34,8% rispetto alla stagione precedente. Questo sarebbe decisamente superiore alle quantità esportate dall’UE, le cui stime indicano 35 Milioni di tonnellate.

Tra i partner commerciali della Russia la Turchia sta giocando un ruolo chiave, sia come intermediario nelle contrattazioni per la Black Sea Initiative sia come acquirente. Infatti, tra Gennaio e Aprile 2023 le importazioni di Cereali del Paese dalla Russia sono aumentate del 78,4% rispetto allo stesso periodo del 2022.

Particolare attenzione va data anche alla Cina, con cui i rapporti si stanno rafforzando su diversi settori, tra i quali quello agro-alimentare.

Per la stagione 2023/24 USDA stima produzioni Russe in leggero ridimensionamento per il Frumento e l’Orzo, mentre dovrebbero aumentare sia la produzione che l’export di Mais e di Farina e Olio di Girasole.

CLAL.Teseo.it – Esportazioni di Farina di Girasole

Diversamente dai Paesi industrializzati, la Nuova Zelanda si trova in una posizione insolita in quanto circa la metà di tutte le emissioni di gas serra proviene dall’agricoltura e quasi un quarto è dovuto alle emissioni del settore lattiero-caseario, sottoforma di protossido d’azoto e metano.

Le vacche da latte, rispetto al 1990, sono pressoché raddoppiate

L’allevamento in Nuova Zelanda era tradizionalmente di tipo estensivo, basato sul pascolo, ma il grande sviluppo produttivo che ha fatto del Paese il maggiore esportatore lattiero-caseario del mondo, ha comportato l’uso sempre più massiccio di concentrati e di concimi per aumentare le rese agricole. Questo è dimostrato dal fatto che le vacche da latte, rispetto al 1990, sono pressoché raddoppiate arrivando a 6,4 milioni di capi. Si è fatto dunque ricorso ad una massiccia importazione di cereali e proteaginose, che nel 2022 ha raggiunto le 3,7 milioni di tonnellate a fronte di una produzione nazionale pari a 2,1 milioni di tonnellate. Il 75% di questi alimenti è andato al settore bovino ed il 12% a quello avicolo, mentre il consumo umano ha rappresentato il 9% del totale.

L’ intensificazione produttiva con l’ampio ricorso ai mangimi porta ad un sistema tecnicamente più efficiente, dato che permette di aumentare le rese aziendali e di conseguenza i redditi. E’ stato però dimostrato che questo comporta un significativo aumento dei costi, che incide sui margini di profitto. Il vero punto da considerare, dunque, più che la quantità è la redditività dell’azienda, che è determinata congiuntamente dal prezzo del latte (e dai suoi contenuti) e dai costi dei fattori produttivi, come i mangimi. Essendo questi ultimi per lo più fattori esterni all’azienda, gli allevatori non possono controllarne direttamente le variazioni di prezzo e neanche trasferirle sul prezzo del latte.

Gli allevatori sono stimolati ad adottare pratiche con meno emissioni

In Nuova Zelanda si fa largo uso di palmisto (pannello di palma), che comporta emissioni elevate (0,51 kg di CO₂ equivalente per kg di sostanza secca) rispetto ad altri ingredienti dei mangimi. Ne è il più grande importatore al mondo per una quantità di oltre 2 milioni di tonnellate, oltre la metà da Indonesia e Malesia. È opinione diffusa che questa grande richiesta abbia contribuito alla deforestazione nei Paesi fornitori, aumentando le emissioni ed i rischi legati al cambiamento climatico. Date le rigide norme ambientali introdotte in Nuova Zelanda, gli allevatori vengono ora stimolati ad adottare pratiche che possano far ridurre le emissioni attraverso la massimizzazione della resa dei pascoli e l’utilizzo di mangimi a minore intensità di carbonio, come quelli prodotti in loco od i sottoprodotti della produzione di alimenti e bevande.

Occorre attuare una inversione di tendenza che però richiede cambiamenti significativi sia nelle pratiche di gestione che nelle infrastrutture. I prezzi elevati dei fertilizzanti, le normative più stringenti e l’introduzione di una tassa sulle emissioni stimolano la transizione verso modelli produttivi più sostenibili. Però è anche tempo di riconsiderare il ruolo dei mangimi, ripensando alla fisiologia del ruminante ed al modo più appropriato di alimentarlo, sia sotto l’aspetto fisiologico che per quello ambientale.

Clal.it – Numero di vacche da latte e produzioni in Nuova Zelanda

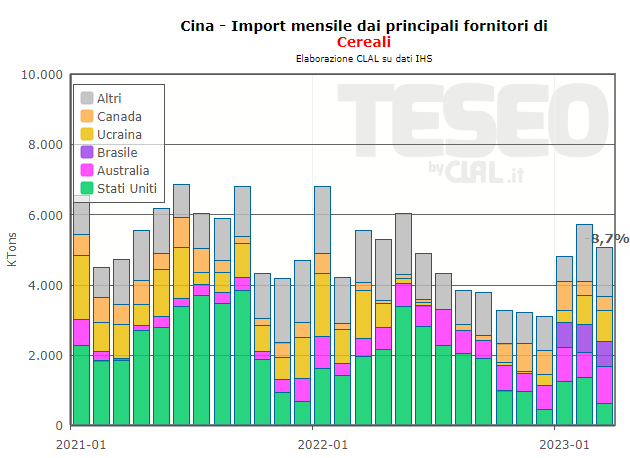

CLAL.Teseo.it – Importazioni di Cereali verso la Cina

Le importazioni verso la Cina di Cereali sono diminuite nel primo quadrimestre del 2023 rispetto allo stesso periodo del 2022. La diminuzione riguarda Mais, Sorgo e Riso. Soprattutto per il Mais, la Cina ha adottato una politica di diversificazione dell’origine del prodotto: ha ridotto le quantità acquistate dagli USA e dall’Ucraina che sono state in buona parte compensate da incrementi da Brasile, Russia, Myanmar e Bulgaria. La ricerca di fonti di Mais alternative è stata incentivata dalle convenienze di prezzo.

Le importazioni Cinesi di Frumento Tenero e Duro, invece, registrano un aumento complessivo del 60% tra Gennaio e Aprile del 2023, rispetto allo stesso periodo del 2022. Il Grano Tenero è fornito principalmente dall’Australia (mentre la quota UE diminuisce) e il Grano Duro dal Canada.

Le importazioni di Semi Oleosi registrano un rallentamento ad Aprile 2023 rispetto Aprile 2022, ma il dato cumulato del primo quadrimestre indica invece un incremento delle quantità del 14%. L’aumento più significativo è associato alla Colza, acquistata quasi totalmente dal Canada, che vede quantità quadruplicate per via degli elevati margini associati alla produzione dell’olio.

CLAL.Teseo.it – Importazioni mensili di Colza verso la Cina

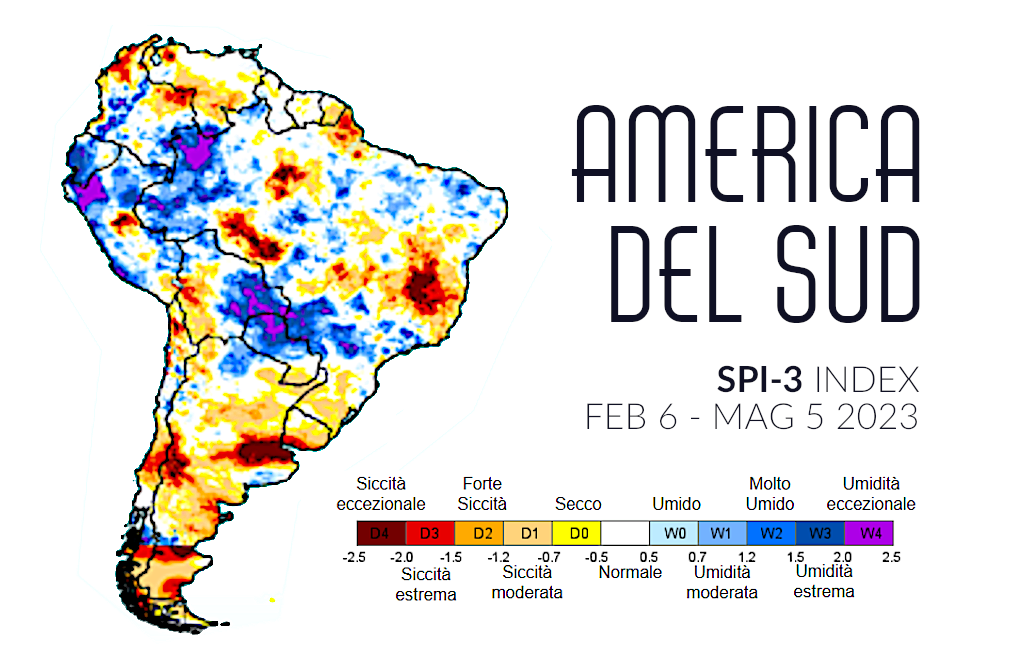

CLAL.Teseo.it – Andamento delle precipitazioni in Sud America

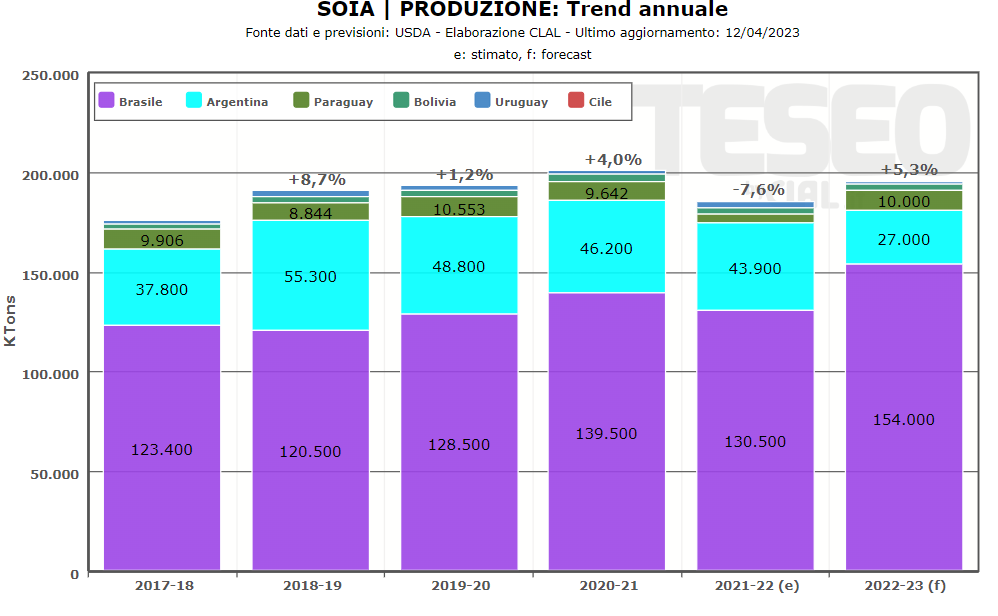

Il Sud America è una regione determinante per la disponibilità di alimenti zootecnici a livello globale. In particolare, Brasile e Argentina sono tra i principali esportatori di Mais e Soia. Negli ultimi anni, però, il cambiamento climatico ha portato ad un aumento delle temperature che, insieme alla persistenza della Niña, ha creato condizioni di pesante siccità in buona parte della regione provocando modifiche agli scambi agroalimentari.

Il cambiamento più eclatante caratterizza l’Argentina, dove la siccità ha colpito il 75% delle aree coltivate. Il Paese, per il primo trimestre 2023, ha registrato esportazioni dimezzate per i Cereali e ridotte di più di un terzo per i Semi Oleosi. Il calo dei volumi riguarda tutti i principali prodotti esportati, ma le maggiori riduzioni sono associate al Frumento Tenero (-86,8%), a fronte di produzioni diminuite del 40% rispetto alla stagione scorsa.

Una situazione opposta ha caratterizzato il Brasile che, pur essendo stato colpito da siccità in alcune zone a sud ed ovest del Paese, ha avuto condizioni favorevoli nelle aree di maggiore produzione di Mais e Soia ottenendo raccolti record. Le ottime produzioni brasiliane sono state fondamentali per rispondere ad una domanda mondiale che ha visto mancare parte delle produzioni di USA e UE a causa della siccità. Le esportazioni Brasiliane di Cereali sono, di conseguenza, quasi raddoppiate grazie anche ad un intenso lavoro diplomatico.

Ci sono anche altri Paesi, nella regione, che sono stati colpiti da siccità estrema, tra questi l’Uruguay e il Cile. Il primo ha registrato produzioni ridotte di Mais e Soia, rispettivamente del -43% e -63%. Di questo calo si percepiscono gli effetti anche sul trade, che vede un import in aumento sia per i Cereali che per i Semi Oleosi da Argentina, Brasile e Paraguay. Il Cile è colpito da siccità da diversi anni, favorita dal cambiamento climatico e dallo sfruttamento delle risorse idriche e aggravata dalla Niña. La situazione è tanto grave che a Gennaio il governo Cileno ha decretato lo stato di emergenza per l’agricoltura.

Questi Paesi, pur non avendo un peso pari ad Argentina e Brasile sui mercati internazionali, rappresentano comunque importanti fattori di domanda e offerta per determinare la disponibilità dei prodotti agricoli nel Mondo.

CLAL.Teseo.it – Andamento delle Produzioni di Soia nei principali produttori in Sud America

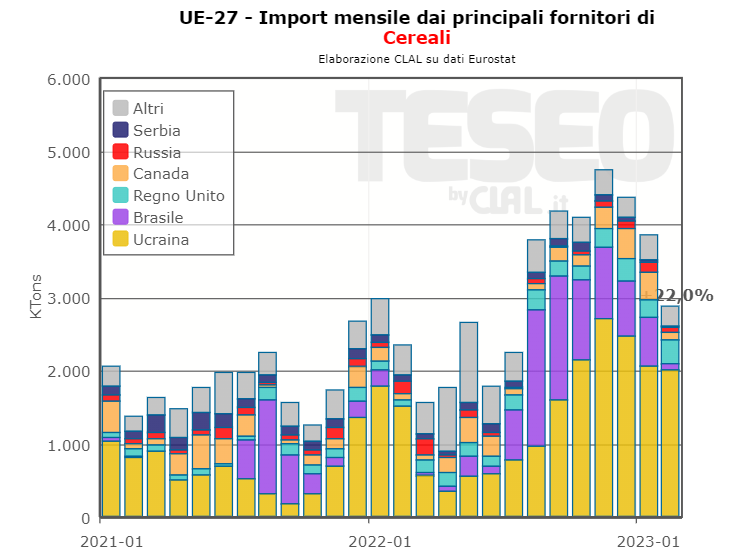

Da alcuni mesi l’Unione Europea ha incrementato gli acquisti di Cereali,favoriti dalle produzioni limitate della scorsa campagna e dalla rimozione temporanea dei dazi sui prodotti in entrata dall’Ucraina.

Il principale aumento dell’import è associato al Frumento Tenero, le cui quantità erano già cresciute nel 2022 e hanno mantenuto lo stesso trend anche per i primi due mesi del 2023 con un incremento di 1,2 Mio Ton (+284% rispetto a Gen-Feb 2022). La quota maggiore, 70%, è stata fornita dall’Ucraina ad un prezzo medio unitario di 296€/Ton, e acquistata principalmente dalla Spagna, seguita da Romania, Grecia e al quarto posto l’Italia. Il secondo Paese di origine del Frumento Tenero è il Regno Unito (314€/Ton) che ne fornisce il 19%, destinato principalmente a Paesi Bassi e Spagna.

Le importazioni comunitarie di Mais risultano, invece, in rallentamento; mentre il dato complessivo del 2022 ha registrato un incremento delle quantità del +69,7%, i primi due mesi del 2023 vedono un aumento solo del +2,6% rispetto a Gennaio-Febbraio 2022. Anche in questo caso l’Ucraina è il primo fornitore con una quota del 70%, ma con quantità in calo dell’8%. Il Mais Ucraino (288€/Ton) è destinato principalmente a Spagna e Paesi dell’Est-Europa. Il secondo fornitore di Mais è il Brasile, con un prezzo unitario di 304€/ Ton.Anche l’export dell’UE-27 registra un aumento delle quantità, ma decisamente inferiore rispetto alle importazioni.

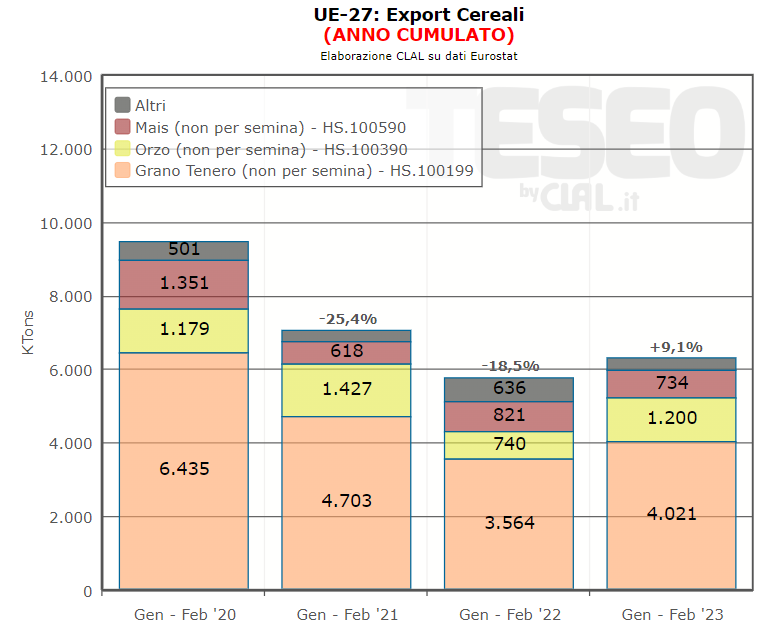

Le esportazioni di Frumento Tenero tra Gennaio e Febbraio 2023 sono aumentate di quasi 500.000 tonnellate rispetto ai primi due mesi del 2022. Le principali destinazioni sono state Algeria, Marocco e Nigeria, che hanno visto importanti aumenti dei flussi dall’Europa. Il Mais ha registrato una riduzione delle quantità esportate del -15%, mentre l’Orzo è aumentato del 62%, soprattutto verso la Cina.

Di: Ester Venturelli, Elisa Donegatti e Mirco de Vincenzi

CLAL.Teseo.it – Importazioni Cinesi di Cereali

Le importazioni di Cereali della Cina rallentano a Marzo, dopo il recupero di Febbraio, registrando una diminuzione complessiva del 6% tra Gennaio e Marzo 2023, rispetto allo stesso periodo del 2022.

Il rallentamento della domanda è trainato soprattutto dal Sorgo ed il Riso, mentre il Mais è in leggera crescita (+6%) grazie anche ai flussi dal Brasile. In controtendenza il Frumento, sia Tenero che Duro, che complessivamente registra una crescita del 42% (+1,3 Mio Tons) fornito principalmente da Australia (380 US$/Ton) e Canada (420 US$/Ton). L’Import di Semi Oleosi conferma i trend dei mesi precedenti, con un aumento complessivo del 17% vedendo in crescita Soia, Girasole e Lino, ma soprattutto Colza.

Clal.it – Import lattiero-caseario Cinese

Per quanto riguarda i prodotti lattiero-caseari, la domanda Cinese a Marzo rimane piuttosto debole e conferma i trend dei due mesi precedenti. Crescono le quantità importate di Latte per l’infanzia, fornito principalmente da Francia e Paesi Bassi, e di SMP, principalmente dalla Nuova Zelanda ma anche da alcuni Paesi UE, in primis la Francia.

Tra i prodotti in aumento emerge la Polvere di Siero che registra quantità in crescita del +56% nel cumulato tra Gennaio e Marzo 2023, rispetto allo stesso periodo del 2022. Il principale fornitore di Polvere di Siero sono gli USA, seguiti dall’UE. È determinante, in questo caso, la convenienza: infatti, gli USA hanno il prezzo più basso (949 US$/Ton prezzo medio tra Gennaio e Marzo 2023), mentre tra i Paesi UE il primo fornitore e il più conveniente è la Polonia (1.089US$/Ton).

CLAL.Teseo.it – Import Cinese di Carni Suine

Per le Carni Suine la Cina mantiene una domanda positiva, con maggiori acquisti di Carne Fresche, Refrigerate o Congelate da tutti i principali fornitori, anche se le quantità rimangono significativamente inferiori ai record del 2021.