Di: Elisa Donegatti

Il possibile abbandono del Soy Moratorium da parte delle principali multinazionali del commercio di Soia brasiliana sta attirando l’attenzione del settore agricolo mondiale, e potrebbe avere effetti concreti anche in Italia. Il Soy Moratorium, attivo dal 2006, vietava l’acquisto di Soia proveniente da terreni amazzonici deforestati dopo il 2008, rappresentando per quasi vent’anni una “linea rossa” contro la deforestazione e garantendo tracciabilità e sicurezza ambientale soprattutto per i mercati europei. Oggi le grandi aziende del settore – tra cui ADM, Bunge, Cargill e Louis Dreyfus – stanno valutando o hanno annunciato l’uscita dall’accordo, principalmente a seguito di una nuova legge fiscale nello Stato brasiliano di Mato Grosso, che dal 2026 elimina benefici e agevolazioni per le aziende che restano nel Moratorium.

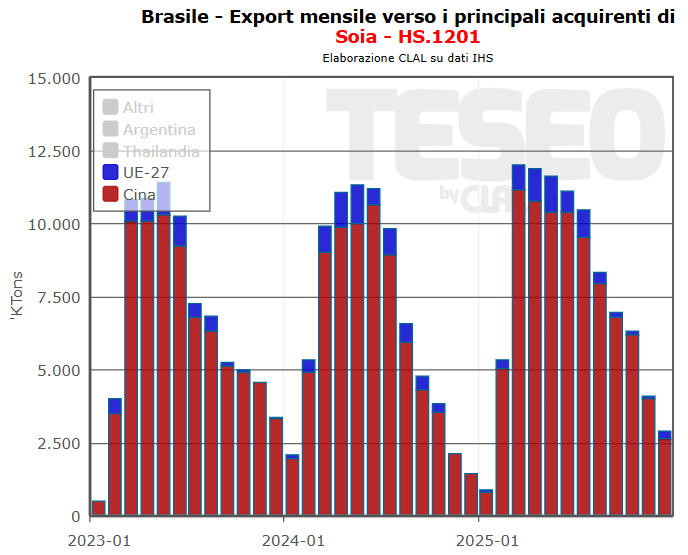

Il Brasile resta il principale produttore mondiale di Soia, con un raccolto stimato di oltre 170 milioni di tonnellate nell’annata 2025/26 ed esportazioni previste a livelli record di circa 110 milioni di tonnellate, di cui circa l’80% è destinato alla Cina. A livello globale, la Cina rappresenta oltre il 60% del commercio mondiale di Soia, confermandosi il principale acquirente. Anche l’Europa dipende fortemente dal Brasile, oltre il 50% della Soia importata proviene dal paese sudamericano.

La decadenza del Moratorium rischia di frammentare il mercato globale, generando due filiere separate: una standard, destinata ai mercati meno regolati come la Cina, e una “deforestation-free”, destinata all’Europa, con tracciabilità e certificazioni ambientali obbligatorie.

Per l’Italia, paese con allevamenti di latte, carne bovina e suina fortemente dipendenti dalla Soia importata – pari a circa 1,7 Mio Ton nei primi nove mesi del 2025, per il 63% provenienti dal Brasile – diventa fondamentale gestire fornitori e contratti con attenzione, privilegiando Soia certificata e tracciabile, per proteggere filiere DOP, IGP e produzioni di qualità, garantendo continuità produttiva e tutela della reputazione dei prodotti.

A livello geopolitico, il Brasile continuerà a privilegiare la Cina per le grandi forniture di Soia senza vincoli ambientali specifici, mentre l’Europa, attraverso il regolamento EUDR, richiederà sempre più prodotti tracciati e sostenibili, favorendo una separazione crescente delle filiere.

Gli Stati Uniti potrebbero rafforzare la loro posizione come fornitori alternativi per l’Europa grazie a una produzione abbondante e tracciabile; va però ricordato che gran parte della Soia statunitense è OGM, ammessa dall’UE per l’alimentazione animale ma non compatibile con filiere biologiche o con produzioni certificate “OGM free”.