di: Marika De Vincenzi

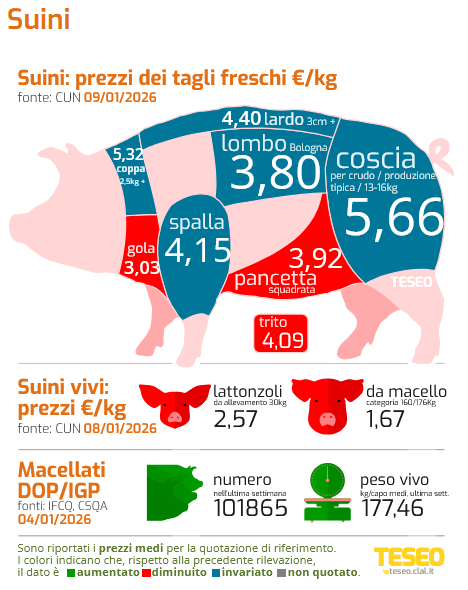

La Danimarca rappresenta oggi uno degli osservatori più interessanti per comprendere i cambiamenti in corso nella suinicoltura europea. Storicamente fondata su un modello ad altissima produttività e orientato all’export di suinetti vivi e carni fresche, la suinicoltura danese è alle prese con una profonda ristrutturazione. La rilevanza della Danimarca per il mercato italiano resta elevata: nel 2025 l’Italia ha importato circa 927 mila suinetti di peso inferiore a 50 kg e oltre la metà di questi (550 mila capi) proveniva dalla Danimarca, confermandola come principale fornitore estero di ristalli.

Il patrimonio suinicolo danese si è attestato a 11,58 milioni di capi nel 2024, in calo rispetto ai 13,39 milioni registrati nel 2020. Normative ambientali più stringenti, costi crescenti per adeguarsi alle regole ambientali e margini ridotti stanno spingendo molti allevatori a ridurre le scrofe o ad abbandonare l’attività.

Una minore produzione danese significa meno pressione dell’offerta sul mercato europeo e, nel medio periodo, un sostegno ai prezzi. Al tempo stesso, però, aumenta la competizione tra i grandi macelli per assicurarsi gli animali disponibili.

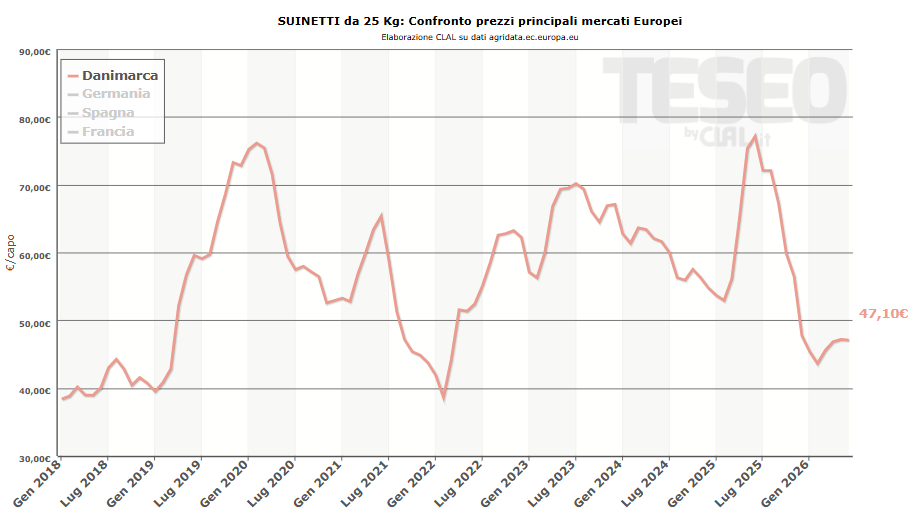

L’effetto più immediato riguarda i ristalli. Il prezzo del suinetto danese da 25 kg si è attestato a 47,10 €/capo, con una flessione del 38,9% rispetto a un anno fa. Un calo che riflette le difficoltà degli ingrassatori del Nord Europa, soprattutto tedeschi, frenati da margini limitati e incertezze normative.

Per gli allevatori italiani che importano ristalli ciò comporta un alleggerimento dei costi di avvio ciclo.

A complicare il quadro interviene la CINA. L’indagine antidumping sulle importazioni di carne suina europea ha ridotto la visibilità commerciale dei grandi esportatori danesi. Di conseguenza, parte dei volumi destinati all’Asia viene reindirizzata sul mercato europeo, aumentando la disponibilità di carni fresche e la concorrenza sui prezzi.

Per l’allevatore italiano il messaggio è chiaro: difendere la redditività significa rafforzare la biosicurezza aziendale, per prevenire emergenze sanitarie come la PSA, e continuare a valorizzare la specificità del suino pesante, principale elemento distintivo rispetto alla carne d’importazione.