La Cina potrebbe trasformare il sistema alimentare globale così come ha già fatto con pannelli solari, batterie e auto elettriche. È la tesi centrale del report “China’s Food Future”, pubblicato da Systemiq, secondo cui Pechino starebbe avviando una strategia per ridurre la dipendenza dalle importazioni agricole e rafforzare la sicurezza alimentare nazionale.

Oggi la Cina è il più grande importatore agricolo del mondo: acquista enormi quantità di Soia, Carne Bovina e Latticini da Brasile, Stati Uniti, Argentina e Nuova Zelanda. Una dipendenza diventata sempre più problematica tra crisi sanitarie, come la peste suina africana, tensioni geopolitiche e cambiamento climatico.

Il problema è strutturale: la Cina ospita circa il 15% della popolazione mondiale ma dispone solo dell’8% delle terre coltivabili, con una disponibilità di acqua dolce inferiore alla media globale. Negli ultimi quarant’anni l’aumento del reddito ha fatto crescere il consumo di carne e proteine animali, aumentando il fabbisogno di mangimi e materie prime importate.

Secondo il report, Pechino considera ormai la sicurezza alimentare una questione strategica quanto energia e finanza. Per questo starebbe applicando all’agroalimentare lo stesso modello usato in altri settori chiave: pianificazione centrale, investimenti pubblici, sostegno tecnologico e sviluppo industriale coordinato.

Uno degli obiettivi principali è ridurre la dipendenza dalla Soia importataper i mangimi, migliorando l’efficienza degli allevamenti e aumentando la produttività agricola anche attraverso OGM e allevamenti ad alta automazione. Muyuan Foods, il più grande produttore mondiale di Carne Suina, ha già quasi dimezzato l’uso di Soia nei mangimi.

Ma il vero punto strategico riguarda le proteine alternative. Pechino sta investendo in Carne Vegetale, Fermentazione Microbica e Carne coltivata, con l’obiettivo di diventare leader mondiale della nuova “bioindustria alimentare”.

Secondo gli autori, entro il 2030 le importazioni cinesi di Soia potrebbero diminuire del 25%, grazie alla riduzione degli sprechi, al miglioramento della produttività agricola e alla riformulazione dei mangimi. Nel 2040 la Cina potrebbe diventare esportatrice netta di pollame, latticini e prodotti ittici allevati. Entro il 2050 tra il 35% e il 55% delle proteine consumate nel Paese potrebbe provenire da alternative prodotte in laboratorio o tramite fermentazione.

Quali sarebbero le conseguenze globali? Secondo lo studio Brasile, Argentina e Stati Uniti rischierebbero un forte calo della domanda cinese di Soia e Carne, con effetti sui prezzi agricoli nel Mondo, valore dei terreni e occupazione rurale.

Il report conclude con un avvertimento: il cibo potrebbe diventare uno dei prossimi grandi terreni della competizione industriale e geopolitica globale.

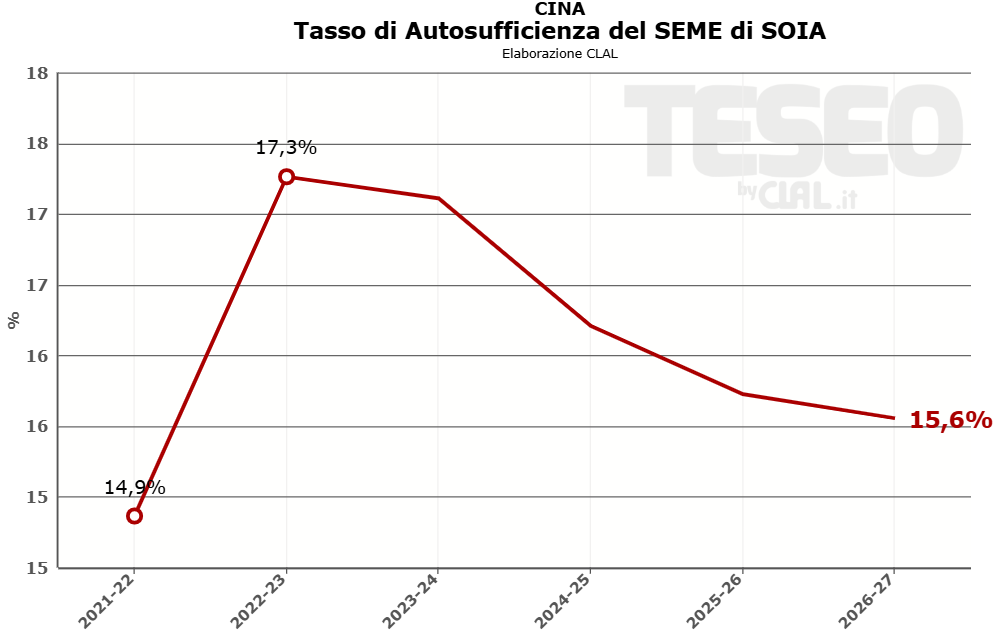

TESEO.Clal.it – CINA: Tasso di Autosufficienza Semi di Soia

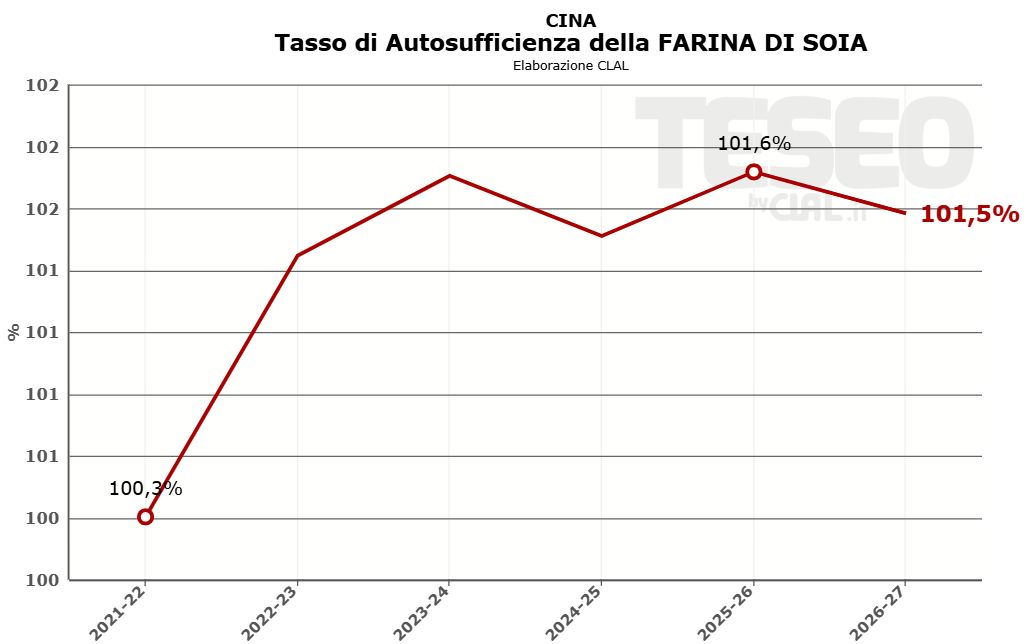

TESEO.Clal.it – CINA: Tasso di Autosufficienza della Farina di Soia

TESEO.Clal.it – CINA: Tasso di Autosufficienza della Carne Bovina

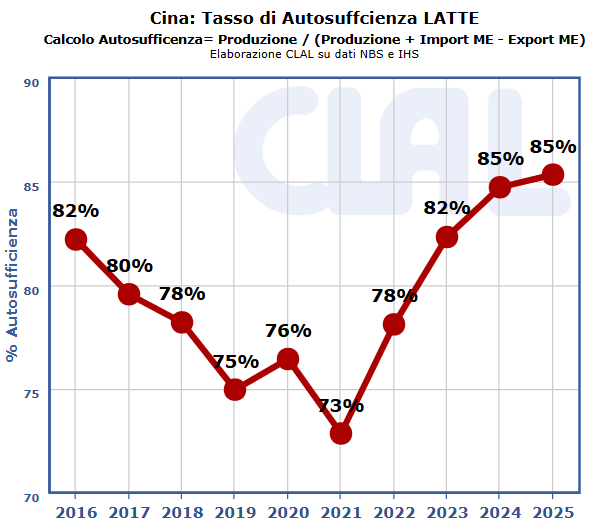

TESEO.Clal.it – CINA: Tasso di Autosufficienze del Latte

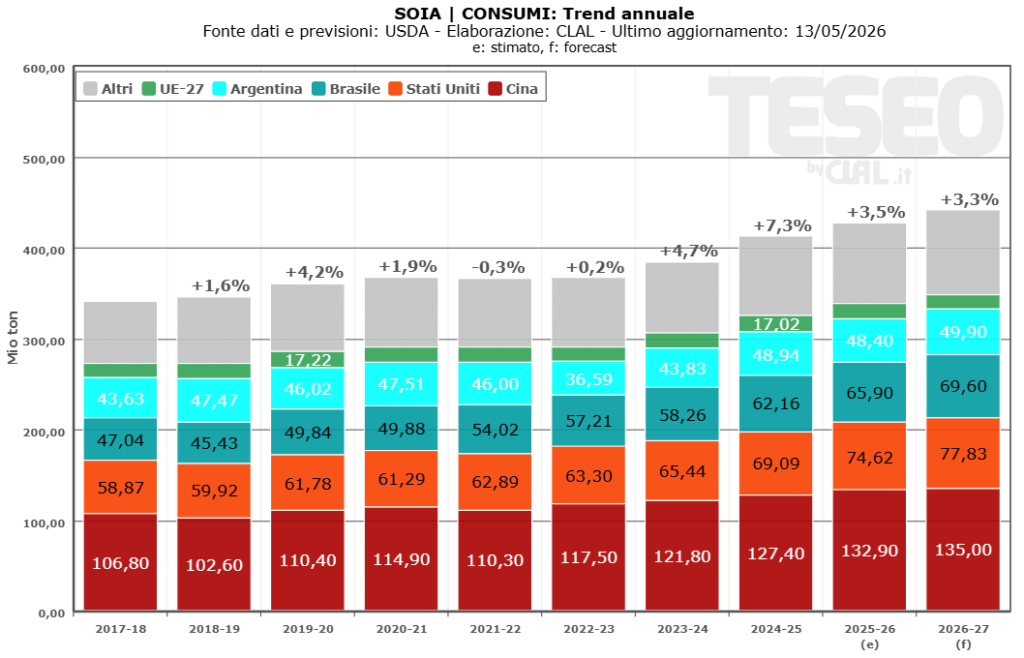

Il mercato agricolo globale entra nella campagna 2026/27 con produzioni ancora elevate, ma equilibri sempre più tesi tra domanda e offerta. Secondo l’ultimo report USDA, la produzione mondiale complessiva di Cereali (mais, grano, riso e altri) si manterrà vicina a 2,95 miliardi di tonnellate, mentre i Semi Oleosi dovrebbero raggiungere un nuovo record storico di circa 718 milioni di tonnellate. Nel dettaglio, il Mais si attesta intorno a 1,30 miliardi di tonnellate (-1,3%), il Grano scende a circa 819 milioni, mentre la Soia si conferma centrale con circa 442 milioni di tonnellate, sostenuta da una domanda globale ancora molto forte.

Nonostante l’elevata produzione, la crescita dei consumi limitala ricostituzione delle scorte mondiali. Gli stock globali di Mais sono attesi in calo da 297 a 277 milioni di tonnellate, mentre nel Grano calano da 279 a 275 milioni. Il comparto del Grano resta il più fragile, soprattutto negli Stati Uniti, dove siccità, temperature elevate e sviluppo accelerato delle colture aumentano la volatilità dei prezzi e alimentano l’attenzione verso possibili rischi fitosanitari. Al momento, tuttavia, non emergono criticità diffuse tali da modificare in modo significativo gli equilibri globali di mercato.

Il mercato energetico rappresenta un ulteriore fattore strutturale di sostegno. Il consumo globale di Oli vegetali è atteso a circa 238 milioni di tonnellate (+3%), sostenuto anche dalla crescente domanda destinata ai Biocarburanti. Negli Stati Uniti l’impiego di oli vegetali per biodiesel è in rapida crescita, riducendo la disponibilità per uso alimentare e sostenendo i prezzi di Soia, Colza. Analogamente, la domanda ed i prezzi del Mais sono influenzati dal valore dell’Etanolo.

È atteso che il Brasileconsolida il proprio ruolo dominante nella Soia (circa 180 milioni di tonnellate prodotte) e resta tra i principali produttori di Mais (circa 139 milioni). Nell’area del Mar Nero il Girasole torna centrale, con la produzione in Russia a circa 19 milioni di tonnellate e l’Ucraina in progressivo recupero. La Cina si conferma principale importatore mondiale di Soia (circa 114 milioni), mentre l’India mantiene la leadership nelle esportazioni di riso (circa 25 milioni).

Il quadro resterà quindi caratterizzato da disponibilità complessivamente elevate di materie prime, ma accompagnata da una volatilità dei prezzi sostenuta. Il Grano continua a rappresentare uno dei principali fattori di rischio sul fronte cerealicolo per la sua elevata sensibilità agli shock climatici, mentre la Soia assume un ruolo sempre più determinante nella formazione dei costi lungo le filiere mangimistiche, in un contesto di forte competizione tra utilizzi alimentari, zootecnici ed energetici.

Valeria Villani – Imprenditrice agricola e Presidente provinciale di CIA-Agricoltori Italiani a Reggio Emilia

Valeria Villani, imprenditrice agricola e neo eletta presidente provinciale di Cia-Agricoltori Italiani a Reggio Emilia, coltiva 450 ettari di terreno a Gualtieri (Reggio Emilia). La sua azienda è fra le pioniere dell’agricoltura di precisione e della minima lavorazione, praticata da oltre 20 anni, con benefici ambientali e ritorni economici.

È periodo di semine primaverili. Quali sono gli orientamenti nella sua area? Qual è il sentiment degli agricoltori e degli allevatori?

Il sentiment è, tuttavia, negativo, perché veniamo da un’annata in cui le produzioni sono state inferiori del 50% rispetto alla produzione media, con prezzi di mercato in calo: due fattori che hanno fatto partire gli agricoltori con scarsa liquidità. E le incertezze si sono aggravate per lo scenario geopolitico complessivo e le tensioni in Iran. Il prezzo del gasolio è raddoppiato, passando da 0,75 euro a 1,50 euro al litro. Il prezzo del grano, dopo mesi di prezzi stazionari, è calato, mentre il mais, trascinato verso l’alto dall’escalation del greggio, dal momento che quando il petrolio aumenta a livello mondiale si risveglia l’interesse per il biodiesel, oggi è meno brillante e non si vedono all’orizzonte grandi incrementi dei listini. Morale: poca liquidità di partenza, costi di produzione cresciuti, volatilità e incertezza dei mercati all’orizzonte”.

Si parla anche di secondi raccolti?

“Nella nostra zona non moltissimo, ma siamo nel comprensorio di produzione del Parmigiano Reggiano, dove molte superfici sono a prato. I secondi raccolti devono in ogni caso fare i conti con due variabili: da un lato la disponibilità di acqua e dall’altro i costi del gasolio. Ha meno spese chi applica la minima lavorazione in campo, ma operazioni colturali e irrigazione comportano spese di carburante non indifferenti. È necessario che le imprese agricole facciano bene i conti”.

L’Italia continua a perdere terreno sul fronte maidicolo. Come invertire la rotta? È possibile oppure dobbiamo prepararci a fare i conti con importazioni crescenti di mais?

I prodotti locali sono fondamentali per le produzioni DOP

“In un momento socio-economico come quello attuale, ritengo sia molto imprudente pensare a rinunciare a colture strategiche come il mais, che sta alla base a tutte le filiere zootecniche. Inoltre, avendo filiere Dop che per disciplinare devono attingere per il 51% a razioni alimentari all’interno dei comprensori di produzione, dobbiamo inevitabilmente sostenere la produzione locale. Affidarsi a importare dall’Ucraina e dall’America Latina, con scenari globali così incerti, potrebbe mettere a repentaglio gli approvvigionamenti strategici per la filiera zootecnica e alimentare”.

I contratti di filiera, così come sono strutturati oggi, sono efficaci oppure andrebbero rivisti? Come potrebbero essere migliorati?

Contratti di filiera: più equilibrio e valore alla produzione

“I risultati parlano da soli. Se calano le semine di mais e frumento significa che i contratti di filiera non hanno dato i risultati sperati. Sono mancati, d’altronde, gli effetti positivi sui produttori. Andrebbero rivisti, magari prevedendo che, al di sotto dei costi di produzione, non è possibile scendere: un parametro che è stato studiato e che andrebbe previsto nei contratti di filiera, altrimenti si corre il rischio di ottenere l’effetto opposto per i quali tali accordi erano stati previsti. Dobbiamo fare in modo che, se da un lato l’industria ha la garanzia di ritirare prodotto italiano, anche gli agricoltori devono poter essere garantiti su un prezzo minimo. Dovrebbe valere per il grano, per il mais e per la soia, altrimenti, in particolare per la soia, l’Italia finisce ad importare prodotti OGM, mentre l’obiettivo dell’autosufficienza rimane lontano. Ma entriamo in un contesto dove, accanto ai contratti di filiera, è necessario prevedere a livello comunitario degli accordi di reciprocità sul fronte import/export”.

La sua azienda è sempre stata all’avanguardia in fatto di tecnologie di precisione. Quali investimenti ha fatto di recenti e quali, invece, in programma?

Con lo strip till abbiamo un bilancio di carbonio positivo

“Negli ultimi anni abbiamo chiuso il ciclo, acquistando sistemi satellitari per monitorare le produzioni. Da tempo facciamo su quasi tutta la nostra superficie aziendale minima lavorazione, semina su sodo, semina a rateo variabile, concimazione a rateo variabile. In questo modo abbiamo coniugato aspetti di sostenibilità economica con elementi di sostenibilità ambientale, avendo un impatto in termini di emissioni di carbonio inferiori a chi applica procedure di agricoltura tradizionale. Con lo strip till, avendo eliminato le fasi di zappatura e aratura, abbiamo un bilancio positivo sul conto di carbonio. L’ultimo investimento aziendale, sostenuto da un bando Ismea, ha riguardato un sistema di spandimento dei fitofarmaci all’avanguardia.

Dal Covid in avanti, negli ultimi 6-7 anni, il costo per l’acquisto di trattori e macchinari in generale è cresciuto dal 100% al 150% e, francamente, senza contributi le imprese non sono più in grado di ripagare gli investimenti. Siamo in una fase in cui non solo la liquidità scarseggia e la redditività si è assottigliata, ma si è posto insistentemente il problema dei cambiamenti climatici, un altro fattore che complica molto la visione imprenditoriale a lungo termine. Torniamo al sentiment di incertezza diffuso fra gli operatori”.

Se i mercati soffrono la volatilità, quali alternative potrebbero dare ossigeno alle imprese agricole?

“Da anni si parla di sistemi per la valorizzazione dei crediti di carbonio, essendo l’agricoltura un’attività che ha emissioni negative. Potrebbe essere un servizio ambientale molto utile, in grado di valorizzare il lavoro green che già svolgono gli agricoltori con un’integrazione al reddito importante. Sarebbe inoltre un riconoscimento significativo per quanto svolgiamo anche per la società”.

Nel complesso, il WASDE di Gennaio conferma le previsioni di un mercato 2025/2026 di Cereali e Semi Oleosi caratterizzato da un’offerta abbondante, vantaggiosa per l’approvvigionamento di mangimi ma sfidante per i redditi agricoli, con prezzi sotto pressione.

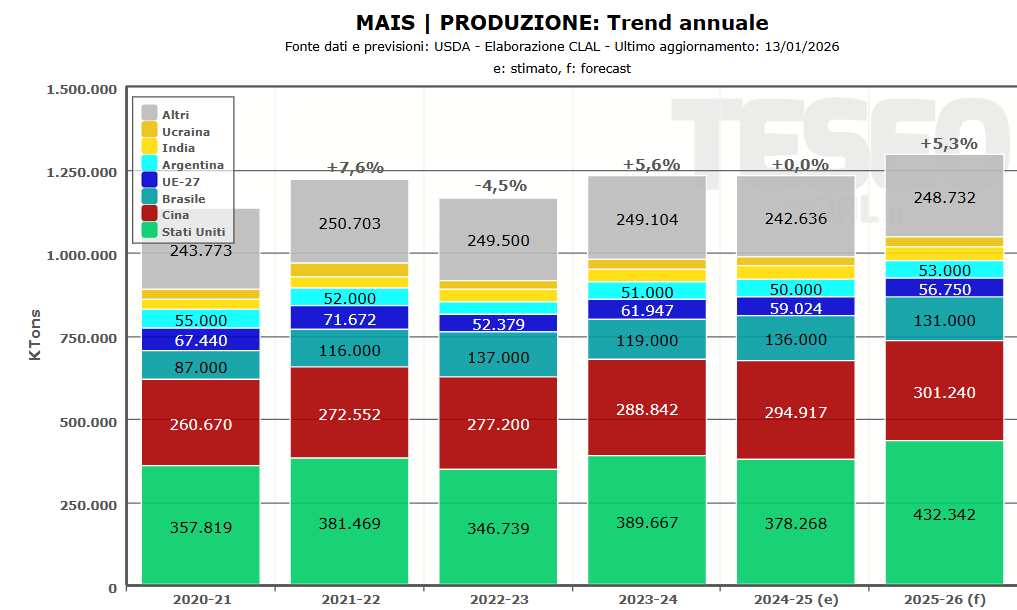

Mais: per l’annata 2025/26, la resa dovrebbe guidare la produzione statunitense verso un record di 432 Mio Ton. Aumenta l’utilizzo per il settore mangimistico, mentre cala la destinazione alimentare, sementiera e industriale. Nonostante le esportazioni rimangano elevate, l’offerta record potrebbe portare a un aumento delle scorte finali negli USA. Anche la produzione di Mais in Cina è stimata in crescita (301 Mio Ton): ciò contribuirebbe ad accrescere le scorte mondiali fino ai 291 Mio Ton e a mantenerepressione sui prezzi.

Soia: l’offerta è prevista abbondante, mentre le esportazioni USA risultano frenate dal calo delle vendite verso la Cina e dalla concorrenza di un raccolto record in Brasile (178 Mio Ton). La resa media è attesa stabile e l’aumento delle superfici, insieme a scorte iniziali più elevate, sosterrebbe la crescita delle forniture complessive. La frantumazione aumenta, pur restando vincolata dalla capacità industriale, mentre la maggiore disponibilità di Farina di Soia (60,8 Mio Ton) sosterrà l’offerta per il settore zootecnico. L’uso per biocarburanti è leggermente più contenuto, riflettendo minori volumi destinati alla produzione di olio di soia. A livello globale, la produzione e le scorte mondiali di Soia dovrebbero continuare a crescere, confermando un contesto di abbondanza dell’offerta e diprezzi contenuti.

Frumento: le previsioni sulle scorte finali statunitensi sono state riviste al rialzo (25,2 Mio Ton), sostenute da scorte iniziali elevate e da una domanda interna leggermente più debole, soprattutto per l’uso zootecnico. Produzione ed esportazioni dovrebbero rimanere stabili, mentre a livello globale l’aumento dell’offerta, trainato dagli incrementi produttivi in Russia e Argentina, potrebbe portare le scorte mondiali oltre i 278 Mio Ton, confermando un contesto di ampia disponibilità.

Il possibile abbandono del Soy Moratorium da parte delle principali multinazionali del commercio di Soia brasiliana sta attirando l’attenzione del settore agricolo mondiale, e potrebbe avere effetti concreti anche in Italia. Il Soy Moratorium, attivo dal 2006, vietava l’acquisto di Soia proveniente da terreni amazzonici deforestati dopo il 2008, rappresentando per quasi vent’anni una “linea rossa” contro la deforestazione e garantendo tracciabilità e sicurezza ambientale soprattutto per i mercati europei. Oggi le grandi aziende del settore – tra cui ADM, Bunge, Cargill e Louis Dreyfus – stanno valutando o hanno annunciato l’uscita dall’accordo, principalmente a seguito di una nuova legge fiscale nello Stato brasiliano di Mato Grosso, che dal 2026 elimina benefici e agevolazioni per le aziende che restano nel Moratorium.

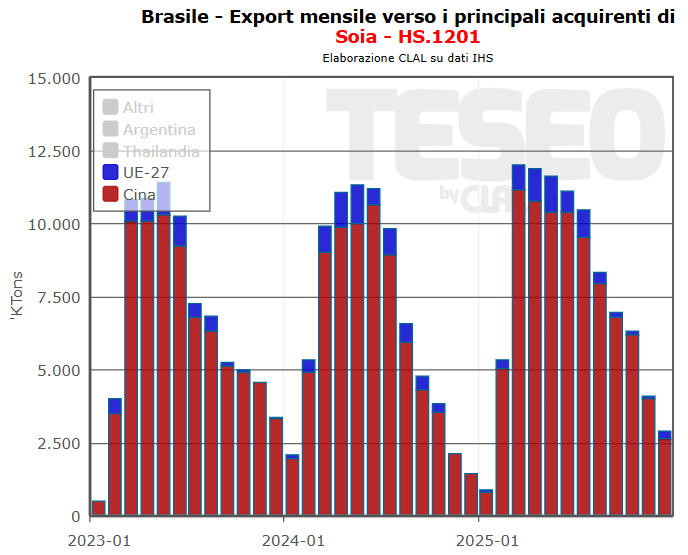

Il Brasile resta il principale produttore mondiale di Soia, con un raccolto stimato di oltre 170 milioni di tonnellate nell’annata 2025/26 ed esportazioni previste a livelli record di circa 110 milioni di tonnellate, di cui circa l’80% è destinato alla Cina. A livello globale, la Cina rappresenta oltre il 60% del commercio mondiale di Soia, confermandosi il principale acquirente. Anche l’Europa dipende fortemente dal Brasile, oltre il 50% della Soia importata proviene dal paese sudamericano.

La decadenza del Moratorium rischia di frammentare il mercato globale, generando due filiere separate: una standard, destinata ai mercati meno regolati come la Cina, e una “deforestation-free”, destinata all’Europa, con tracciabilità e certificazioni ambientali obbligatorie.

Per l’Italia, paese con allevamenti di latte, carne bovina e suina fortemente dipendenti dalla Soia importata – pari a circa 1,7 Mio Ton nei primi nove mesi del 2025, per il 63% provenienti dal Brasile – diventa fondamentale gestire fornitori e contratti con attenzione, privilegiando Soia certificata e tracciabile, per proteggere filiere DOP, IGP e produzioni di qualità, garantendo continuità produttiva e tutela della reputazione dei prodotti.

A livello geopolitico, il Brasile continuerà a privilegiare la Cina per le grandi forniture di Soia senza vincoli ambientali specifici, mentre l’Europa, attraverso il regolamento EUDR, richiederà sempre più prodotti tracciati e sostenibili, favorendo una separazione crescente delle filiere.

Gli Stati Uniti potrebbero rafforzare la loro posizione come fornitori alternativi per l’Europa grazie a una produzione abbondante e tracciabile; va però ricordato che gran parte della Soia statunitense è OGM, ammessa dall’UE per l’alimentazione animale ma non compatibile con filiere biologiche o con produzioni certificate “OGM free”.

Nelle ultime settimane il mercato della soia ha mostrato segnali di ripresa. Nell’ultima settimana di ottobre negli Stati Uniti il prezzo ha raggiunto i 332,5 €/ton, dopo un periodo caratterizzato da quotazioni deboli. La Cina ha segnalato la ripresa degli acquisti di prodotto statunitense e, allo stesso tempo, negli Stati Uniti cresce l’impiego di olio di Soia per la produzione di biodiesel avanzato. Le previsioni per la campagna 2025/26 indicano una crescita dei consumi mondiali di olio di Soia del +4,2%, mentre negli Stati Uniti l’aumento atteso è ancora più marcato, pari a +10,4%.

Se questa tendenza dovesse proseguire, il mercato potrebbe rendere la Soia più interessante nelle scelte di semina. Tuttavia, le prime indicazioni USDA disponibili segnalano una possibile riduzione delle superfici a Soia del -6,7% nella prossima campagna negli Stati Uniti, a favore del mais e di altre colture.

Le decisioni degli agricoltori dipendono infatti non solo dalle quotazioni, ma anche dal rapporto tra i prezzi delle due colture, dai costi dei fattori produttivi e dalle rotazioni agronomiche: l’equilibrio tra Mais e Soia resta quindi ancora in fase di definizione.

Applicare lo stesso ragionamento in Europa e in Italia risulta più complesso. Le rese della Soia sono più variabili rispetto al Midwest statunitense, soprattutto a causa dello stress idrico estivo, e le aziende agricole dispongono spesso di superfici più ridotte e frammentate, che rendono meno flessibili le scelte colturali. Inoltre, pur essendo il principale Paese produttore in UE, l’Italia è autosufficiente solo per il 31% del proprio fabbisogno di Soia e dipende in modo significativo dalle forniture estere. Nel periodogennaio-luglio 2025, le importazioni di semi di Soia sono diminuite del -3,6%, mentre le importazioni di farina di Soia sono aumentate del +31%, segnalando un ricorso crescente al prodotto trasformato estero per coprire la domanda della zootecnia.

In questo contesto, un accordo commerciale tra UE e Mercosur potrebbe aumentare la disponibilità di Soia e farina sudamericana sul mercato europeo, attenuando eventuali tensioni sui prezzi legate alla minore offerta statunitense. Per l’Italia, la priorità resta garantire continuità e competitività negli approvvigionamenti.

Il rafforzamento delle filiere legate alla Soia nazionale, insieme all’uso di contratti diretti tra agricoltori e allevatori e alla valorizzazione della tracciabilità – cioè rendere chiara e garantita l’origine della Soia – possono contribuire a ridurre la dipendenza dall’estero e rendere più stabile il costo delle materie prime per l’alimentazione animale.

TESEO.Clal.it – Italia: Importazioni di Semi e Farina di Soia

Nel primo semestre 2025, il Canada ha aumentato in modo significativo le esportazioni di Frumento, Mais, Colza e Soia verso l’Europa. Questi scambi trovano spazio nel contesto dell’’accordo CETA, che ha rimosso i dazi e semplificato le pratiche doganali, riducendo tempi e costi di consegna.

Export Canada Frumento Duro Verso Italia+68% Gen – Giu 2025

Le esportazioni di Frumento canadesesono cresciute del 20,4%, mentre raddoppia la quota destinata all’UE (+100,7%). In Italia, gli acquisti di Frumento Tenero sono aumentati del 40,9%, quelli del Frumento Duro hanno registrato un +68,8%, oltre 309.000 tonnellate importate, confermando il Paese come primo acquirente europeo. Questi dati evidenziano come il Canada sia diventato un fornitore strategico per il mercato europeo, influenzando significativamente la dinamica dei prezzi. A Giugno, il prezzo FOB (Free On Board) all’export canadese di Frumento Duro verso l’Italia è stato di 189 €/ton, ai quali vanno aggiunti i costi di trasporto e assicurazione che ammontano mediamente al 37% circa, mentre le quotazioni italiane oscillavano tra i 266 e i 310 €/ton (dati delle Camere di Commercio di Bologna e Foggia).

In un mercato sempre più aperto e competitivo, i produttori italiani di Frumento Duro sono chiamati a rafforzare la qualità e la stabilità dell’offerta, per mantenere un ruolo centrale nella filiera e valorizzare al meglio il prodotto nazionale di fronte alla concorrenza estera.

L’export di Mais canadeseha registrato un +85%: dopo due anni, l’Italia è tornata ad importare oltre 106.000 tonnellate, utili soprattutto per la zootecnia. Le esportazioni di Colza sono aumentate del 22,7%, con l’Europa che ha aumentato fortemente le quantità importate, sostenute dalla domanda di biocarburanti. Le esportazioni di Soiasono cresciute del 21,4%, nonostante il calo della domanda cinese; l’UE ha aumentato gli acquisti del 20%.

Canada, partner strategico per l’Europa

Negli ultimi anni, il Canada ha rafforzato il proprio posizionamento sul mercato europeo nel comparto cerealicolo e oleaginoso, approfittando di condizioni favorevoli per diversificare le esportazioni, ridurre la dipendenza dalla Cina e contribuire a ridefinire gli equilibri commerciali a livello globale. Questo aumento delle esportazioni ha contribuito a stabilizzare i prezzi in Europa, mitigando le incertezze produttive interne e la crescente pressione della domanda. La capacità del Canada di garantire forniture affidabili e tempestive è stata ulteriormente rafforzata attraverso la semplificazione delle procedure doganali e la riduzione dei costi burocratici.

Per il mercato italiano, monitorare l’evoluzione degli scambi con il Canada sarà essenziale per adattare le strategie di approvvigionamento, valorizzare la produzione nazionale e prevenire squilibri nella filiera.

Le proteine sono nutrienti essenziali e insostituibili

Il mondo ha sempre più bisogno di proteine. Queste sostanze sono essenziali per la crescita e per le produzioni dell’organismo. Sono componenti indispensabili della razione alimentare perché, a differenza dei carboidrati che possono essere convertiti in lipidi (deposito di grasso) ed i lipidi in carboidrati, non c’è grasso o zucchero che possa essere convertito in proteina. Pertanto, non potendo essere sostituite da nessun altro elemento, debbono essere fornite tal quali.

Aumentando le performance dell’animale, sia esso da carne o da latte (compreso l’umano sportivo), debbono aumentare anche le proteine ingerite. A parte l’azoto non proteico (l’urea) che i microorganismi del rumine possono trasformare in proteine, le fonti per questi preziosissimi elementi sono i prodotti delle coltivazioni ed i loro derivati.

Veniamo alla deforestazione: si calcola che ogni anno il mondo perda circa 5 milioni di ettari di foresta, per lo più ai tropici, il 75% dei quali per coltivare ed allevare il bestiame. Oltre a commodity quali olio di palma, caffè o cacao, anche la soia, fonte proteica vegetale per eccellenza, è sempre più correlata alla necessità di trovare nuove aree coltivabili, come dimostra il fatto che a livello mondiale la sua produzione è passata da circa 25 milioni di tonnellate all’anno negli anni ‘60, alle attuali 350 milioni di tonnellate. Si tratta di un tema serio, perché alla deforestazione od al degrado di aree forestali è spesso collegato anche il mancato rispetto dei diritti umani per le popolazioni locali.

L’uso crescente di soia nei mangimi incide sulla sostenibilità

Certo, a differenza della carne, la produzione di latte non rientra nella normativa EUDR, il regolamento UE European Deforestation-free products Regulation, che mira a ridurre l’impatto dei consumi sulla deforestazione. Bisogna tuttavia considerare l’impennata negli anni dell’uso di soia anche nei mangimi per le vacche da latte, il che rappresenta un fattore considerevole in rapporto alla sostenibilità.

Quindi, alla luce della crescente sensibilità dei consumatori, sarebbe legittimo chiedersi se ed in che misura anche la produzione di latte potrebbe essere percepita in modo critico in quanto associata all’espansione di nuove aree coltivate a scapito delle foreste. A questo vanno aggiunte le considerazioni sulla nostra dipendenza dalle importazioni di soia e sulla necessità di valorizzare le fonti agricole locali.

Le importazioni verso la Cina di Mais e quelle di Soia stanno seguendo traiettorie opposte, con implicazioni rilevanti per i flussi e i prezzi globali.

Nei primi cinque mesi del 2025, leimportazioni cinesi di Maissono crollate del 94% rispetto allo stesso periodo del 2024, scendendo sotto le 630.000 tonnellate. La Cina sta puntando all’autosufficienza, attingendo alle ingenti scorte interne (stimati 181 milioni di ton per la campagna 2025-26) e sostenendo la produzione domestica. Questo ha portato ad una diminuzione dei prezzi medi all’importazione: dai picchi di oltre 420 $/ton tra fine 2022 e inizio 2023, si è scesi attorno a 258 $/ton, mentre la domanda cinese di Mais estero rimane debole. Le importazioni dagli Stati Uniti si sono ridotte drasticamente, mentre gli acquisti sono stati spostati (in piccola parte) verso fornitori alternativi come Brasile e Ucraina.

Per i maiscoltori italiani, questo scenario può tradursi in pressioni ribassiste sui mercati internazionali, in un contesto già critico per i margini, dato che i costi produttivi sono alti.

Situazione opposta per la Soia: solo a Maggio 2025 leimportazioni verso la Cina sono aumentate del 36% su base annua. Pechino sta rafforzando i legami con il Brasile, che grazie a logistica dedicata e continuità di fornitura ha quasi monopolizzato le esportazioni verso il mercato cinese, sostituendosi agli Stati Uniti anche nei periodi dell’anno dove generalmente l’offerta Brasiliana era inferiore per stagionalità. L’aumento delle importazioni è avvenuto a fronte di un calo del prezzo medio: dai 700 $/ton di metà 2022 si è infatti passati a circa 439 $/ton nel 2025, rendendo l’approvvigionamento economicamente più sostenibile.

Per le filiere allevatoriali italiane, questo si può tradurre in costi di approvvigionamento più bassi per le Imprese mangimistiche, ma anche nella necessità di confrontarsi con fornitori esteri sempre più competitivi e organizzati, in particolare dal Sud America.

La Cina sta quindi perseguendo due obiettivi distinti: autosufficienza nel Mais da un lato, approvvigionamento di Soia dal Sud America a prezzi moderati dall’altro. Una strategia che condiziona le rotte globali e che i produttori italiani dovrebbero considerare con attenzione nelle prossime scelte agronomiche e commerciali.

TESEO.Clal.it – Cina: Importazioni mensili di Soia

I prezzi all’origine del Mais e della Soia negli Stati Uniti, pubblicati da USDA, ed aggiornati al 11 Giugno 2025, evidenziano una dinamica favorevole per gli Operatori europei. I prezzi, espressi in dollari per tonnellata, risultano oggi inferiori rispetto ai livelli di un anno fa. Inoltre, grazie al rafforzamento dell’euro rispetto al dollaro, il costo finale in valuta europea è oggi più contenuto.

Il prezzo medio del Mais si attesta a 168,9 $/ton, che, al tasso di cambio corrente di 1 EUR = 1,143 USD, corrisponde a 147,8 €/ton. Il prezzo medio della Soia è pari a 376,6 $/ton, equivalenti a 329,5 €/ton.

L’euro si è rafforzato nei confronti del dollaro, con il cambio passato da 1,076 a 1,143 USD per 1 euro nell’arco di un anno. Questo ha reso gli acquisti in euro meno onerosi. Inoltre la riduzione dei prezzi all’origine in dollari ha contribuito a contenere i costi, determinando un calo complessivo del prezzo in euro.

Dopo i picchi registrati nel 2022, in seguito alla crisi energetica e ai conflitti geopolitici, i prezzi di Mais e Soia hanno mostrato un trend discendente, con lievi rimbalzi stagionali, ma con una tendenza generale alla stabilizzazione. Il tasso di cambio EUR/USD, che aveva toccato minimi intorno a 1,02 nella seconda metà del 2022, ha mostrato un progressivo rafforzamento della valuta europea nel biennio successivo.

In un mercato instabile, l’equilibrio tra quotazioni internazionali e tasso di cambio resta centrale per gli operatori europei. Il costo delle materie prime dipende da entrambi i fattori: monitorarli insieme è essenziale per ottimizzare le strategie di approvvigionamento.

TESEO.clal.it – Cambio Euro-Dollaro per Mais e Soia